BLOGブログ

国際税務2024.03.06 非居住者となった場合の社会保険の加入義務について

1.はじめに

海外へ赴任することとなった場合には、非居住者に該当する場合の給与の源泉の計算はどうなるのかといった疑問に加え、現在加入している社会保険の加入状況はどうなるのかといった疑問もでてくるかと思います。

このまま日本の社会保障を受け続けたいなど理由はさまざまですが、今回は非居住者となった場合の社会保険の加入義務について簡単に確認していきたいと思います。

2.非居住者とは

まずは非居住者とは、一体どういった人をいうのかを判断する必要がありますが、非居住者の詳細につきましては、今回は割愛させていただきます。

詳しくは、こちらをご覧ください。

3.健康保険・厚生年金保険について

健康保険・厚生年金保険は、適用事業所に勤務する限り、国内における住所の有無に関係なく加入する義務があります。

加入要件で最も大切なことは、国内企業との雇用関係が継続しているか否かとなり、雇用関係が継続しているか否かは労務状況から総合的に判断されます。

具体的には、国内企業からの給与支払いの実態があるか否かが重要なポイントとなります。

国内企業から給与の全部が支払われている場合、海外赴任後も国内企業と雇用関係が継続していると判断できますので、被保険者資格は継続されます

国内企業から給与が支払われず、赴任先の海外法人から給与の全部が支払われている場合、国内企業との雇用関係はないと判断し、被保険者資格の継続はできなくなります。

国内企業から給与が出ていないということは、標準報酬月額の算定の基礎となる給与が0となるため、理論的に加入は困難であることは想像できるかと思います。

国内企業から給与が支払われていることから、国内企業との雇用関係は継続していると判断できますので、被保険者資格は継続される可能性が高くなります。

しかし、社会保険の加入に関し、日本法人と海外法人の給与負担割合が明確に示されておらず、労務状況で総合的に判断することとなるため、注意が必要です。給与の殆どが海外の現地法人から支払われている場合には、国内企業との雇用関係は継続していないと判断されてしまう可能性も考えられます。

また、日本法人からも海外法人からも給与がでているケースでは、標準報酬月額の算定の基礎となる給与がどの部分であるのか判断をする必要があります。

ここで重要となってくるのが、”給与規定”です。

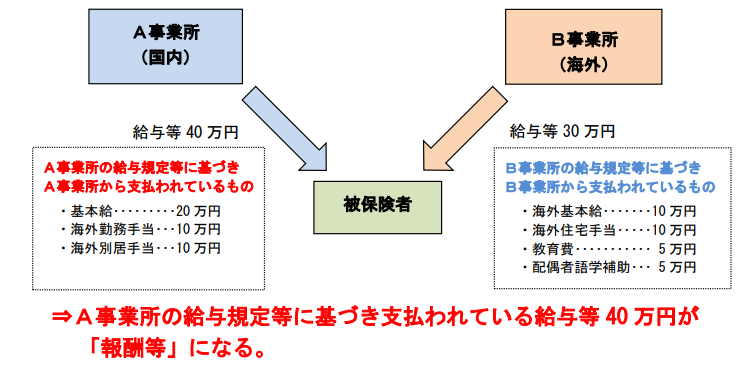

(1)国内企業の給与規定や出向規定等に海外勤務者に関する定めがなく、海外法人からの支給分は現地の給与規定等に基づく場合

この場合、国内企業から支払われる給与は、国内企業の給与規定に基づくもの、

海外法人から支払われる給与は、海外法人の給与規定に基づいて支払われているものとなります。

そのため、国内企業から支払われている給与のみが標準報酬月額の算定の基礎となります。

ex)

(抜粋)日本年金機構 海外勤務者の報酬等の取扱い

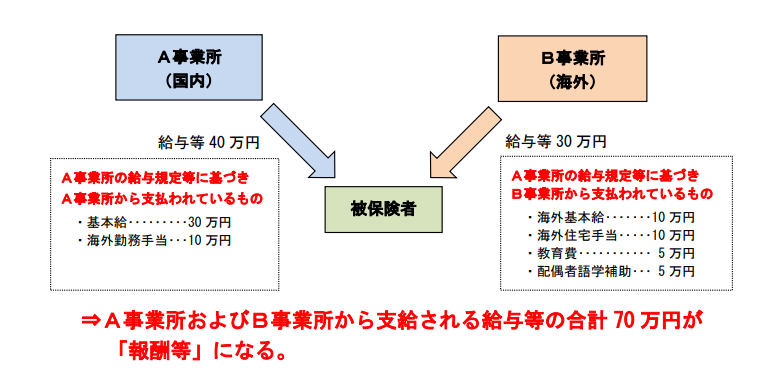

(2)国内企業の給与規定や出向規定等に海外勤務者に関する定めがある場合

この場合、国内企業の給与規定等に基づき国内企業から支払われる給与・現地の海外法人から支払われる給与の合計額が、標準報酬月額の算定の基礎となります。

ex)

(抜粋)日本年金機構 海外勤務者の報酬等の取扱い

4.介護保険について

介護保険は、健康保険・厚生年金保険とは異なり、国内に住所がある方のみ加入します。

従って、海外に赴任するため住民票を除票した場合、国内に住所を保有しなくなりますので、介護保険の適用は除外されます。

海外赴任後も日本法人から給与の支払いがあったとしても、介護保険の資格は除外されます。

5.社会保障協定について

海外で勤務する場合、働いている国の社会保障制度に加入する必要があり、海外への赴任後も、日本の社会保険に加入している場合が多く、両国の保険料を二重で負担しなければならない場合があります。この、二重加入問題を回避するために社会保障協定が締結されています。

社会保障協定のもう一つの目的として、年金受給資格の確保があります。日本に限らず、外国の公的年金制度についても、一定の期間その国の年金に加入しなければ受給資格要件を満たすことができない場合が多くあります。

社会保障協定を日本と締結している国に赴任した場合には、具体的に次のような調整・取扱いをすることにより問題解消を図っています。

(1)二重加入の防止

●海外への赴任期間が5年を超えない見込みの場合

赴任期間中は、海外現地の法令の適用を免除し、日本の法令のみを適用する。

●海外への赴任期間が5年を超えることが明確である場合

海外現地の法令のみを適用する。

(2)年金受給資格の確保

日本と海外の両国間の年金制度への加入期間を通算して、年金を受給するために最低必要とされる期間以上であれば、それぞれの国の制度へ加入した期間に応じた年金が受給できるようになります。

現在協定が発効されている国は次の通りです。

国によっては、二重加入防止のみ締結している場合もあるため、詳細を協定相手国ごとに確認することをおすすめします。

いかがでしたでしょうか。

最終的には保険者の状況で総合的に判断することとなるかと思います。

該当するケースにあわせて、その場合の手続きも含め年金事務所等に確認することをお勧めいたします。

あすか税理士法人

【スタッフ】渋谷優果

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others