BLOGブログ

国内税務2024.04.03 【税制改正】1人あたり飲食費1万円の金額判定 ~税抜経理とインボイス~

令和6年度税制改正により、2024年4月1日以後に支出する交際費等から除外される飲食費の上限が従来の1人あたり5,000円から10,000円に引き上げられました。

しかし税抜経理を採用する事業者が、インボイス発行事業者でない飲食店で飲食した場合の1人あたり上限額の金額判定は少し注意が必要です。

「飲食費」税制改正の概要

損金不算入となる交際費等の範囲から除外される1人あたりの飲食費が、

現行の5,000円以下→10,000円以下に引き上げられます。

(2024年4月1日以後に支出する飲食費等から適用)

また、接待飲食費の50%損金算入特例および中小法人に係る損金算入の特例適用期限が2027年(令和9年)3月31日までに開始する事業年度までに延長されます。

交際費等の損金不算入制度自体に大きな改正は入っていないため、4月以降に支出する飲食費等から損金算入可能な範囲が拡大したといえます。

法人税法の交際費課税の仕組みについてはこちらの記事でも説明しています!

金額判定の方法は税抜経理か税込経理かで異なる

1人当たりの飲食等の費用が1万円であるか否かの判定方法は、法人が採用している経理方式により異なります。

税込経理の場合は税込金額が1万円以下か否か、税抜経理の場合は税抜金額が1万円以下か否かにより判定を行えばOKです。

税抜経理はインボイス発行事業者でない飲食店に注意

しかし注意しなければならないことがあります。

税抜経理を採用する場合は、インボイス発行事業者ではない飲食店で飲食したときは仕入税額控除の対象外となる部分を本体価格に含める必要があるということです。

どういうことか?? 以下でそれぞれまとめます。

インボイス発行事業者である飲食店で飲食した場合

対応は従来の5,000円の際と変わらず、領収書を基に税抜金額をその参加人数で割って1人あたり10,000円の判定を行う必要があります。

すなわち1人あたりの税抜金額が10,000円以下か否か?により判定を行えばOKです。

インボイス発行事業者でない飲食店で飲食した場合

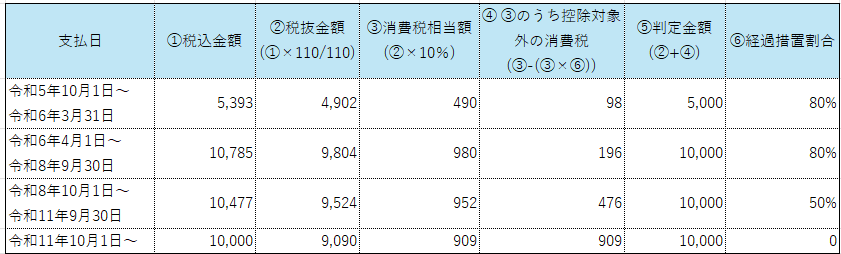

支払金額に消費税額はないものとされるため、領収書に消費税額が記載されていたとしても原則は消費税額を本体価格に含めたうえで1人あたり10,000円の判定を行う必要があります。

しかし現状はインボイス制度の経過措置により、具体的には金額判定のボーダーラインは下表が目安となります。

(1円未満の端数切捨てを前提にしています。)

(筆者作成)

まとめ

交際費等から除外される1人あたり飲食費の範囲拡大は、多くの方々に影響を及ぼす税制改正だと言えるでしょう。

しかし税抜経理を採用している事業者がインボイス発行事業者でない飲食店を利用する場合、その金額判定には少し気を付ける必要がありそうです。

それでは今回のまとめです。

下記の対応が重要になるのではないでしょうか。

・自社の採用している経理方法を確認する

・税抜経理を採用している場合、インボイス発行事業者でない飲食店を利用するときは注意が必要

・交際費規定を検討する際はインボイスの経過措置も考慮するべきと思われる

あすか税理士法人

スタッフ

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others