BLOGブログ

国内税務2024.02.28 固定資産税の概要について

令和6年度は、土地と家屋について三年に一度の評価替えの年(基準年度)にあたります。

今回は、固定資産税の概要についてご説明します。

■ 概要

土地、家屋及び償却資産(※)を総称して固定資産といい、固定資産に対して当該固定資産所在の市町村において課される税金のことを固定資産税といいます。

行政サービスという受益に対し、資産価値に応じて所有者に課される税金です。

※土地及び家屋以外の事業用の資産をいい、以下のものを除く。

・ 家事用資産、棚卸資産、無形減価償却資産

・ 少額の減価償却資産、一括償却資産、20万円未満のリース

・ 自動車税または軽自動車税の課税の対象となる車両

令和3年度において、市町村税収の約4割を占めており、日本だけでなく諸外国においても、固定資産税は税収や歳入のなかで高い割合を占めています。

※ イギリス(イングランド)では、地方歳入の約1/4を占める。

■ 課税のしくみ

総務省ホームページより抜粋

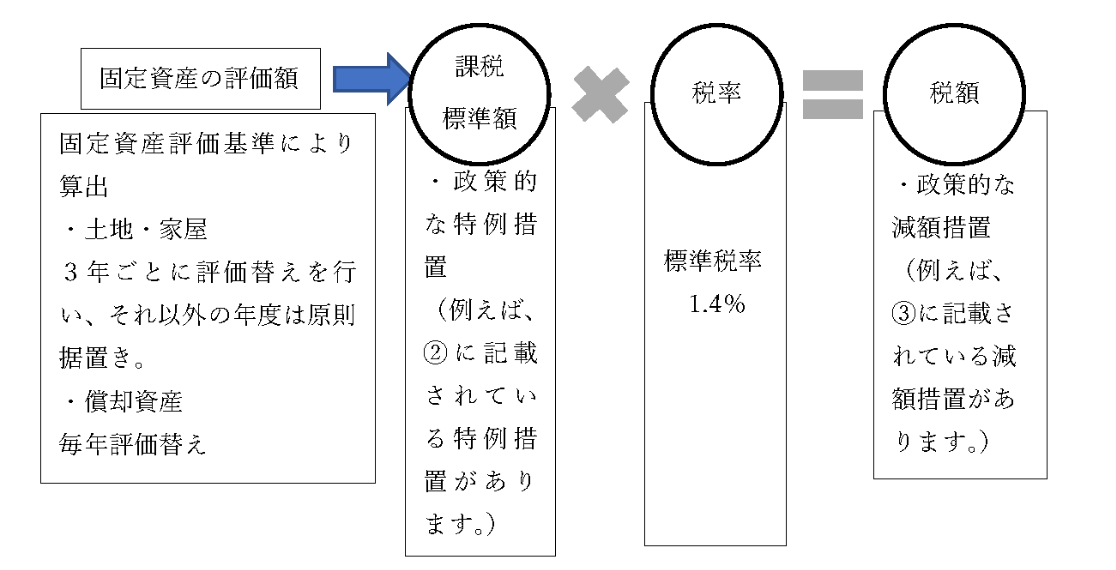

① 固定資産の評価額

固定資産税評価基準によります。

1. 土地

宅地(※)・農地等地目別に売買実例価額等を基礎として算定されます。

※地価公示価格等の7割を目処に評価

2. 家屋

再構築価格(※1.)及び経年減点補正率(※2.)等に応じて算定されます。

※1.評価時点においてその場所に新築する場合に必要とされる建築費

当時の取得価額ではなく、現在の取得価額

※2.家屋建築後の年数の経過に応じて生じる損耗状況による減価を表したもの。

3. 償却資産

取得価額及び取得後の経過年数等に応じて算定されます。

【評価額の最低限度額】

家屋:再構築価格の20%

償却資産:取得価額の5%

※備忘価格ではなく、行政サービス受益に対する評価価値

② 課税標準額

①で算定された評価に基づき、賦課期日(1月1日)の資産価格を決定します。

なお、場合により以下のような特例措置が適用されることがあります。

1. 住宅用地特例(200㎡以下は1/6、200㎡超の部分は1/3)

2. 土地に対する負担調整措置

商業地及び住宅用地について、負担水準(前年度の課税標準額÷当年度の評価額)に応じて当年度の課税標準額を調整する措置。

3. 特殊な償却資産に対する課税標準の特例(鉄道・ガス・文化財など)

③ 免税点

課税標準額の合計がそれぞれ以下の金額に満たない場合は、課税しないとされています。

土地 30万円

家屋 20万円

償却資産150万円

※同一市町村内で、同一の者による判定単位ですが、共有物件についてはその共有者集団は、共有者であるそれぞれの者とは別の者とみなされます。

【例】(a)Aの所有資産 150万 (b)AとBの共有資産 50万

→ (a)と(b)は全くの別物とされる。

④ 税率

標準税率1.4%

市町村は必要に応じて異なる税率を条例で定めることができますが、令和3年4月1日時点においては、約90%超の自治体が標準税率を採用しています。

⑤ 税額の特例措置

1. 新築住宅に対する減額措置

2. 長期優良住宅改修を行った住宅に対する減額措置

3. 耐震改修を行った住宅に対する減額措置

4. バイアフリー改修を行った住宅に対する減額措置

5. 省エネ改修を行った住宅に対する減額措置

※ 住宅(家屋)のみ適用(土地については不可)

※ 他の減額制度との併用は不可(ただし、4.と5.のみ併用が可能)

※ 市町村への申告が前提

■ 固定資産の評価替え

土地と家屋については、三年に一度の評価替えがあり、これを基準年度といいます。

令和6年度がこれにあたり、今回は土地については令和 5 年 1 月 1 日の鑑定評価時点、家屋については令和 1 年 7 月~令和4 年 7 月までの物価水準の動向が反映されます。

第二年度(基準年度の翌年度)第三年度(同翌々年度)については、原則として基準年度の評価が据置されますが、土地については、地価の下落があり価格を据置くことが適当でないときは価格の修正が行われます。

※第二年度・第三年度の例外(法349条)

1. 新たに固定資産税の課税対象となる土地又は家屋がある場合(基準年度の価格を基に算定)

2. 次の事情により、基準年度の価格とすることが不適当又は均衡を失すると市町村長が認める場合。

・地目の変換、家屋の増改築又は損壊その他これらに類する特別の事情

・市町村の廃置分合又は境界変更

■ まとめ

いかがでしょうか。今年度の評価替えにより、固定資産税評価額を基礎とする不動産取得税・登録免許税の税額計算及び相続税等の土地等の評価額の計算にあたっては、その評価替え後の固定資産税評価額で計算されますのでご留意ください。

あすか税理士法人 藤野 絵美

BLOGブログ

国際税務

国内税務

会計制度

Others