BLOGブログ

国際税務2024.03.13 【国際税務】外国にPEがある法人の事業税(特定内国法人)

外国で事業を行う日本法人のうち、外国の拠点が支店や営業所である法人も多いと思います。

同様に海外の法令により駐在員事務所、現地で活動を行う従業員あるいは現地の代理人がPEとみなされて現地の税金が課税されるケースもあります。

こういった法人は日本の地方税法では「特定内国法人」という区分に該当し、日本の事業税の計算では外国の事業に帰属する部分を控除して課税所得を計算します。

今回は特定内国法人の基本的な計算方法を紹介します。

1.所得割

1)計算方法

国内に主たる事務所もしくは事業所を有する法人(内国法人)が,外国に恒久的施設(PE)(地令20の2の19)を有する場合には,その内国法人の事業の所得又は収入金額の総額から外国の事業に帰属する所得を控除した額が,その内国法人の所得割の課税標準となります(地法72の24前段)。

これは,法人事業税が,地方公共団体の提供する各種の行政サービスと事業活動との受益関係に着目し,その活動量に応じて地方公共団体の行政経費の負担を求めるという性格を有しているためです。つまり,事業税は,国内における事業活動のみをその課税客体とするものであって,外国におけるそれは課税対象とはならないとされてるためです。

外国の事業に帰属する所得とは,恒久的施設に帰属する所得をいいます。

したがって,外国に源泉がある所得であっても,その外国に恒久的施設を有しない場合には,その所得は所得の総額から控除すべき国外所得とはなりません。

2)国外所得の計算が困難な場合

国外所得を区分して計算することが困難である内国法人については,法人税の所得の計算の例によって算定したその法人の所得の総額に,その法人の外国の事務所又は事業所(PE)の従業者の数を乗じて得た額を,その法人の国内及び国外の事務所又は事業所の従業者の合計数で除して得た額が控除すべき外国所得の額とされます(地法72の24後段,地令21の9①)。

端的にいうと国内と国外の人数比で所得を按分するということです。

3)外国法人税の取扱い

海外のPEについては通常現地の法人税が課税されます。

この場合の2)の「所得の総額」とは,地方税法施行令第21条の5により損金に算入する外国の法人税の額を損金に算入しないで計算した金額とされています。

つまり,従業者の数であん分することとされる所得の総額は,外国の法人税の額をすべて損金に算入しないものとして計算した金額となります。

また,この場合において,法人税法第69条の外国税額控除の規定の適用を受けない内国法人については,所得の総額は,その内国法人の事業に帰属する所得に対して外国において課された法人税に相当する税を損金に算入しないものとして計算することとされています(地令21の9②)。

つまり、外国税額控除を適用しない法人は法人税の計算において、外国で課された法人税を費用として損金算入しますが、事業税の計算では損金算入せずに所得計算を行います。

2.付加価値割

1)計算方法

所得割と基本的に計算方法は同じです。国内と国外の付加価値額を区分して計算を行うことが原則となります。

付加価値割の計算にあたり、雇用安定控除や賃上げ税制に係る税額控除などは考慮しません。

余談ですが、賃上げ税制で用いる雇用者給与等支給額は国内雇用者を前提としているため、外国で勤務する従業者の給与は含まれません。つまり、雇用者給与等支給額の計算については従業者数による按分計算を利用できません。

2)付加価値割の計算方法が困難な場合

上記所得割の2)と同様、期末の人数比により按分して計算します。

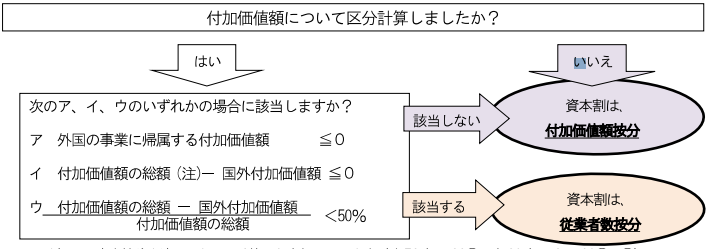

3.資本割

1)計算方法

次の方法により計算します。

2)外国の事業規模を勘案して計算した額とは

以下の2種類のいずれかの方法によります。

3)あん分計算する場合の従業者数の考え方

事務所又は事業所の従業者の数は,事業年度末日現在における事務所又は事業所の従業者の数とされています。

ただし、次の場合には各月末の従業者数の合計をその事業年度の月数で除して計算します(1人未満切り上げ)

①年度の途中で外国にPEを初めて有することとなった場合

②年度の途中で外国のPEを廃止した場合

〈従業者に含まれる者〉

・原則として給与を支給される者。

無給の役員、非常勤役員、契約社員、パートタイマー、アルバイト、臨時雇い、現地雇用者も含まれる。

・派遣労働者(派遣元と派遣先の双方に従事する者はどちらにも含まれます)

・出向者(出向先と出向元の双方に従事する者はどちらにも含まれます)

〈従業者に含まれない者〉

・勤務すべき施設がPEに該当しない場合の当該施設の従業者(ex.常時船舶の乗務員である者、現場作業所等の従業者等)

・連続して1月以上の期間にわたってその本来勤務すべき事務所等に勤務しない者

・PEに該当しない海外事務所等の従業者、代理人PE

いかがでしょうか。

確定申告が終わり3月決算法人の確定申告がやって参ります。

国外事業所に帰属する所得の計算は慎重に計算してください。

あすか税理士法人

【国際税務担当】街 有帆

プロフィールはこちらをご覧下さいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others