BLOGブログ

国際税務2022.02.23 租税条約の所得区分に迷った時の判定順序

日本の居住者が国外から受領する所得が何の所得に該当するかは非常に重要です。

所得区分が変わると課税方法が変わり、税負担が大きく変わる可能性があります。

今回は租税条約において居住者が稼得した所得が国内法のどの所得に該当するかを判定する手順について解説いたします。

1.基本的な考え方

租税条約は居住地国か源泉地国、もしくはその両方に課税権を認め、又は否定することで課税権の分配をしています。

適用される所得条項を検討する場合、所得ごとに租税条約上の定義を確認し、適用要件を検討します。

よくある事例として、法人が配当や利子を得る場合、その所得は配当所得、利子所得、そして事業所得のいずれにも該当する可能性があります。

この場合、租税条約の各条項に従い適用される所得条項を判定することになります。

前提として、事業者が稼得する所得は性質や内容にかかわらず、すべて事業所得に該当するもの解されています。(OECDモデル租税条約コメンタリー7条)

その上で、事業所得の条項では、他に適用対象となる所得条項があればそちらを優先して適用する旨が規定されています。

さらに、他に適用対象となる所得条項があったとしても、所得がPEに帰属する場合は事業所得条項が適用される旨が別途定められている条項があります。

(OECDモデル租税条約10条4項(配当)、11条4項(利子)、12条3項(使用料)、21条2項(その他所得)

なお、他に適用対象となる所得条項がない場合については、事業者の場合は事業所得条項が適用されますが、非事業者の場合はその他所得の条項が適用されることになります。

ただし、事業所得条項が適用される場合でも、PEが無ければ源泉地国課税は行われないこととなります。

2.利子と配当

利子と配当は区分が難しいにもかかわらず、どの条項に該当するかにより、源泉地国課税が認められる範囲が変わることから重要な論点です。

利子は租税条約上は広く定義されており、様々な種類の信用に係る債券から生じる所得が含まれます。

つまり、元本となる債券が存在する場合、企業に対して債権者として有する権利から生じる所得が広く利子に該当することとなります。

配当は租税条約上は、事業体の持分から生じた所得について、配当として取り扱うと定義されています。

混乱するのは法的に債券から生じた所得であっても、源泉地国の国内法が配当と同様に取り扱う場合には、租税条約上も配当として取り扱う点です。

従って、ある所得が利子と配当の双方に該当する場合は、源泉地国の国内法の取り扱いに従うことになります。

例えば、匿名組合の分配金については、出資者は営業者に対する営業利益分配請求権を有し、匿名組合事業体の持分を有するものではないと解されるので租税条約上は利子として扱われます。

この場合匿名組合員が国内にPEを有していないと判定される場合、利子所得の条項に従い、限度税率の範囲で源泉地国(日本)で課税されて完結となります。

匿名組合員がPEを有すると判断された場合は事業所得となることから考えると判定を誤ると課税される税額に大きな差がつくことがわかります。

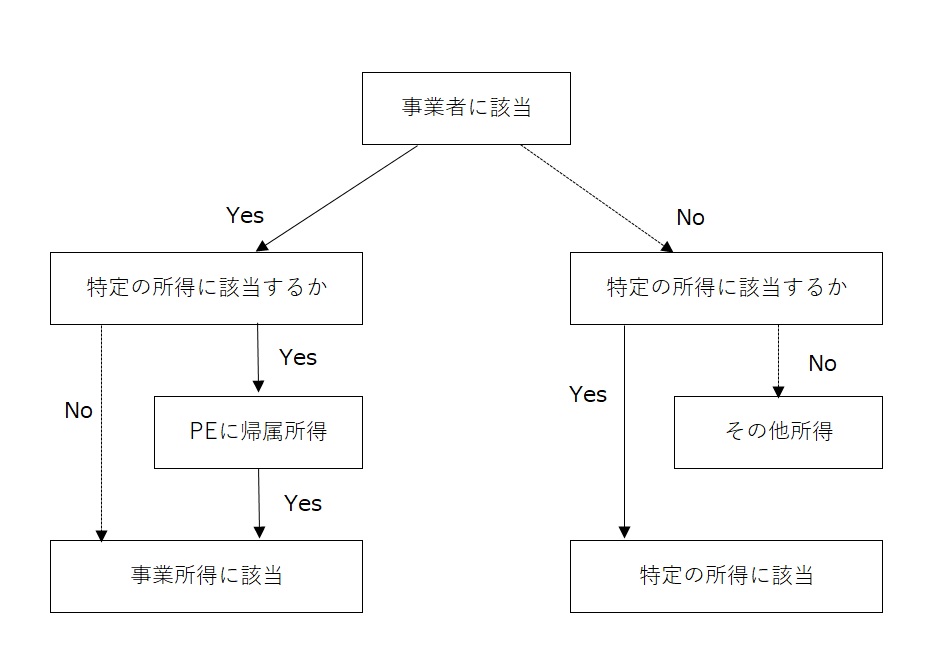

3.判定順序

上記のように事業者か否か、租税条約の条項、PEの有無によって課税のされ方が大きく変わることから、所得区分の判定は慎重に行うべきです。

所得区分の判定には次のフローチャートを参考にしてください。

あすか税理士法人

【国際税務担当】街 有帆

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others