BLOGブログ

国内税務2023.12.06 令和6年1月1日施行 相続税及び贈与税の税制改正(相続時精算課税)

◆はじめに

令和5年度税制改正により、令和6年1月1日から相続税及び租税特別措置法の一部が以下のように変わります。

1. 【贈与税・相続税】相続時精算課税に係る基礎控除の創設

2. 【相続税】相続時精算課税に係る土地又は建物の価額の特例の創設

3. 【相続税】暦年課税による生前贈与の加算対象機関等の見直し

今回は、このうち1. 【贈与税・相続税】相続時精算課税に係る基礎控除の創設についてお伝えします。

◆相続時精算課税制度とは

相続時精算課税制度とは、財産を贈与した場合において選択できる贈与税の制度です(※)。

※贈与税は、このほかに暦年課税制度があります。

国税庁HP(贈与税の計算と税率:暦年課税)https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

1. 適用要件

贈与者 贈与年の1月1日において60歳以上の父母又は祖父母

受贈者 贈与年の1月1日において18歳以上の直系卑属(子や孫)である推定相続人又は孫

(※贈与者および受贈者ともに一部例外があります。)

2. 適用対象となる贈与財産

財産の種類、金額、贈与の回数に制限はありません。

3. 贈与税額の計算

(贈与財産の価額の合計額 ― ※特別控除額)×20%

※限度額2,500万円を複数年にわたり利用することができます。ただし、前年以前においてすでにこの特別控除額を控除している場合は、残額が限度額になります。

4. 相続税額の計算

贈与者が亡くなった時の相続税の計算上、相続財産の価額に上記の贈与財産の価額を加算して(※)相続税額を計算します。

※加算する財産の価額は、相続開始時の価額ではなく、特別控除前の贈与時の価額を使用します。

5. 手続き

贈与税の申告書の提出期限内に、「相続時精算課税選択届出書(以下、届出書)」を提出します。

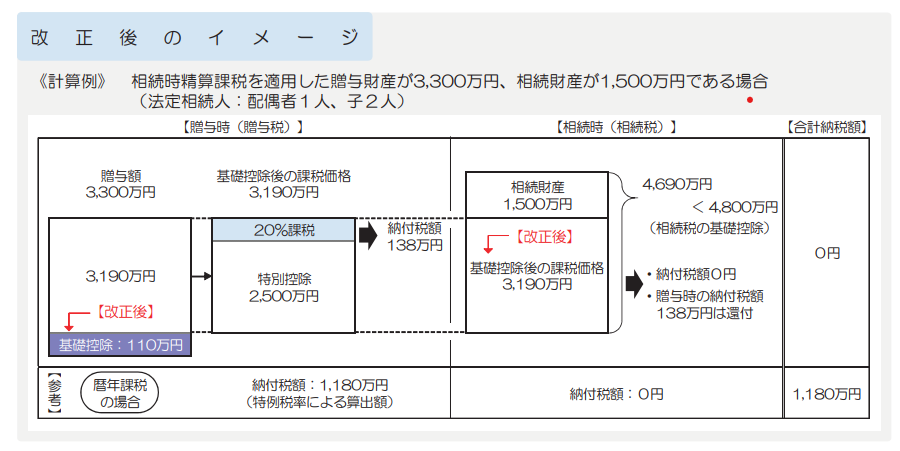

◆ 改正の内容~相続時精算課税に係る基礎控除の創設~

1. 贈与税

相続時精算課税を選択した受贈者が、贈与者から令和6年1月1日以後に贈与により取得した財産に係るその年分の贈与税については、暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円(※)が控除されます。

※ 同一年中に、2人以上の贈与者からの贈与により財産を取得した場合の基礎控除額は、贈与者ごとの贈与税の課税価格であん分します。

2. 相続税

贈与者の死亡に係る相続税の課税価格に加算されるその贈与者から令和6年1月1日以後に贈与により取得した財産の価額は、基礎控除額を控除した後の残額とされます。

国税庁HPより抜粋

◆ 改正後の手続き

従前は、少額の贈与でも申告が必要でしたが、以下のように変更されます。

適用1年目(改正制度から初めて精算課税の適用を受ける場合)

・ 年間の贈与額が基礎控除額以下 → 贈与税の申告期限までに届出書のみ提出

申告書の提出は不要

・ 年間の贈与額が基礎控除額超 → 届出書に加え申告書も提出

適用2年目以降

・ 年間の贈与額が基礎控除額以下 → 申告書の提出は不要

・ 年間の贈与額が基礎控除額超 → 贈与税の申告期限までに申告書を提出

※改正前の相続時精算課税を適用している場合でも、令和6年1月1日以後の贈与であれば、基礎控除を適用することができます。

基礎控除を受けるために、改めて届出書を提出する必要はありません。

◆ まとめ

相続時精算課税制度は、贈与する際の贈与税を大幅に節税できるメリットがある一方、一度選択すると取り消しができません。また、相続発生時には、贈与時の時価が相続財産に足し戻されてしまうなどデメリットも多く、これまで利用が広がりませんでした。

今回の改正により使い勝手がよくなり、若い世代への財産移転が進みやすくなると考えられます。

あすか税理士法人 藤野 絵美

BLOGブログ

国際税務

国内税務

会計制度

Others