BLOGブログ

国内税務2023.12.06 グループ通算制度~再加入はできる?~

1.はじめに

連結納税制度の見直しとして令和4年4月1日以後に開始する事業年度から適用されているグループ通算制度。通算グループ内で所得と欠損を通算することで税負担を軽減するできることから導入されている企業も多いと思います。

グループ通算制度については下記のブログをご確認ください。

グループ通算制度を導入したものの、何らかの理由により、通算制度の承認の効力を失う場合や、制度適用の取りやめを行うことがあります。その後、グループ通算制度に再加入する場合にはどのような制限があるのでしょうか?

2.グループ通算制度からの離脱や取りやめ

通算法人が通算制度の承認の効力を失うのは次のいずれかに該当するときです。

(1)青色申告の承認の取消し

(2)次のいずれかの事実が生じた場合

・通算親法人の解散

・通算親法人が公益法人等に該当することとなったこと

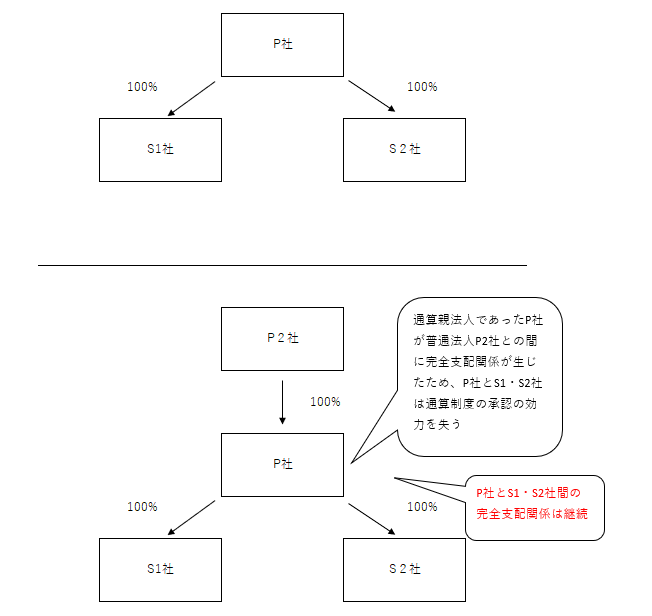

・通算親法人と内国法人(普通法人又は協同組合等に限る。)との間にその内国法人による完全支配関係※が生じたこと

・通算親法人と内国法人(公益法人等に限る。)との間にその内国法人による完全支配関係※がある場合において、その内国法人が普通法人又は協同組合等に該当することとなったこと

・通算子法人の解散(合併又は破産手開始の決定による解散に限る。)又は残余財産の確定

・通算子法人が通算親法人との間にその通算親法人による完全支配関係を有しなくなったこと(上記の事実に基因するものを除く)

・通算法人が親法人のみとなったこと

※通算除外法人及び外国法人が介在しない一定の関係に限る。

グループ通算制度の取りやめについては継続適用を原則としているため基本的にはできません。ただし、やむを得ない事情があるときは、国税庁長官の承認を受けて取りやめることができることとされています。

では、これらの適用を受けたあとに再度グループ通算制度を適用することは可能なのでしょうか?

3.再加入制限

グループ通算制度の承認の効力を失った場合や取りやめの承認を受けた場合、次の期間を経過していない法人は通算親法人となることができません。

・青色申告の承認の取消しの通知をを受けた法人・・・その通知を受けた日から同日以後5年を経過する日の属する事業年度終了の日までの期間

・通算制度の取りやめの承認を受けた法人・・・その承認を受けた日の属する事業年度終了の日の翌日から同日以後5年を経過する日の属する事業年度終了の日までの期間

また、下記の期間を経過していない法人は通算子法人となることができません。

・青色申告の承認の取消しの通知をを受けた法人・・・その通知を受けた日から同日以後5年を経過する日の属する事業年度終了の日までの期間

・通算制度の取りやめの承認を受けた法人・・・その承認を受けた日の属する事業年度終了の日の翌日から同日以後5年を経過する日の属する事業年度終了の日までの期間

・通算親法人との間に通算完全支配関係を有しなくなったことにより通算承認の効力を失った通算子法人であった法人(通算親法人が通算承認の効力を失ったこと又はその法人若しくはその法人の発行済株式若しくは出資の全部若しくは一部を有する法人の破産開始手続の決定による解散に基因してその効力を失った法人を除く。)・・・再びその通算親法人との間にその通算親法人による完全支配関係を有することとなったもののうち、その効力を失った日から同日以後5年を経過する日の属する事業年度終了の日までの期間

上記のとおり、一度通算の承認の効力を失った場合や取りやめの承認を受けた場合には、一定期間加入が出来ないという制限が設けられています。通算制度の取りやめができないだけでなく、再加入には一定期間の制限があることを認識しておく必要があります。

ただし、上記にあるような場合には制限を受けず、通算子法人となることができます。つまり、親法人との間に完全支配関係は継続しているものの、親法人が他の内国法人の完全子会社になったことにより通算承認の効力を失った次のような場合には再加入の制限を受けないことになります。

4.まとめ

グループ通算制度は継続適用が原則となるため、それを前提として適用可否を判断する必要があります。また、通算制度の承認の効力を失った場合や取りやめの承認を受けたあとに、その後の資本関係の変更等で再度グループ通算制度を適用する場合には制限を受ける可能性があります。制限を受けるか否か、適用を誤らないよう十分に検討が必要と考えます。

あすか税理士法人

【スタッフ】中村麻侑子

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others