BLOGブログ

国内税務2021.11.10 【税制改正】グループ通算制度とは?~連結納税制度との違い~

連結納税制度が2022年3月末をもって終了するのはご存じでしょうか?

グループ会社に赤字法人と黒字法人がある場合に損益通算出来ることが最大のメリットと言える連結納税制度。

2022年4月から連結納税制度は無くなりますが、代わりに「グループ通算制度」がスタートします。

今回は、グループ通算制度について連結納税制度からの移行を前提に、その制度の違いを中心に解説したいと思います。

1.適用法人

原則的に適用法人は連結納税制度と変わりません。

グループ通算制度の適用を受けることが出来る法人グループは、100%親子関係にある内国法人グループです。

その他、下記が対象会社のポイントです。

・外国法人を介して子会社となる法人は対象外

・親会社(グループのトップ)となる会社を任意に選ぶことは出来ない

・100%親子関係にある法人の全てを対象としなければいけない(任意の会社だけでグループ通算制度適用は不可)

2.所得及び税額計算

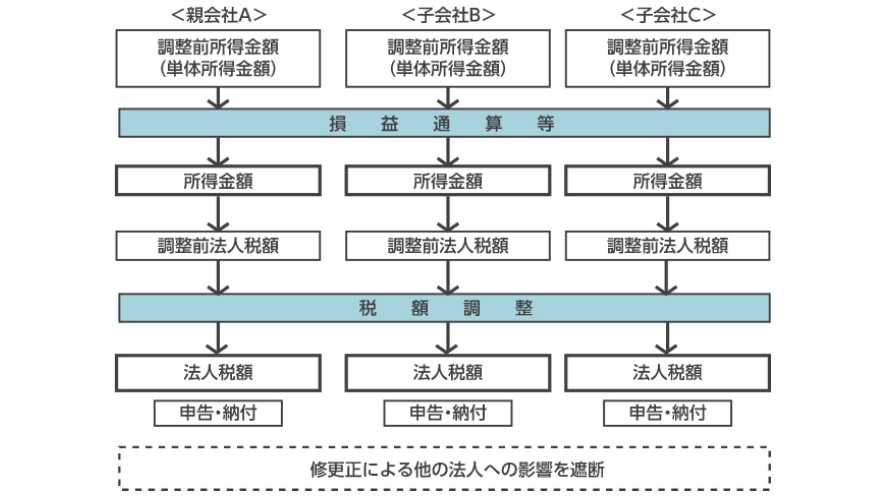

まずは、所得及び税額計算のイメージ図をご覧ください。

(出展:パンフレット「令和2年度税制改正」(令和2年3月発行)(財務省))

所得計算についてですが、グループ全体で所得を損益通算するのがポイントの一つ目で、連結納税制度と同じです。

所得計算における、グループ通算制度になって変わったのは「通算前所得(欠損)金額が当初申告額で固定される」点です。

連結納税ではグループ内の一社に対して税務調査での指摘があった場合、個別帰属税額に変動が生じた結果、調査による指摘がなかったグループ内法人まで修正申告が必要になるケースがありましたが、グループ通算制度では通算前の所得で各社の所得は固まるため、指摘を受けていない法人の修正申告が不要となります。これは実務上の負担を減らす、良い改正だと言えます。

次に税額計算及び申告納税についてですが、各社毎に税額計算するイメージなのがポイントの二つ目で、連結制度と異なります。

連結納税では連結所得に対して税率を乗じて算出した連結法人税を、各社の所得割合に応じて按分して計算するため、グループ全体での税額をまず計算しますが、グループ通算制度では各社の所得に応じて各社で税率を乗じて税額計算をするのが原則です。

3.グループ通算制度への移行方法

連結納税制度を選択していた連結グループは、何も手続きしなければ2022年4月1日以後開始事業年度から自動的にグループ通算制度に移行することとなります。

なおその際に、資産の時価評価検討・繰越欠損金の切捨検討等は不要となります。連結納税制度をスタートさせたときや、連結納税を選択しておらず改めてグループ通算制度から適用を受ける場合はこれらの検討が必要になりますので、スムーズにグループ通算制度に移行するよう後押しされている事を感じます。

当然、連結欠損金もグループ通算制度における繰越欠損金とみなされます。

では逆に、グループ通算制度に移行しない場合、どんな手続きが必要なのでしょうか。

グループ通算制度適用初年度(2022年4月1日以後開始事業年度)開始の日の前日までに所轄税務署長に「グループ通算制度へ移行しない旨の届出書」を提出することで、グループ通算制度への自動移行を止めることが出来ます。

そもそも、連結納税制度・グループ通算制度共に一度始めると納税者の希望だけでは各制度を取りやめすることが出来ない仕組みになっています。

つまり、今まで連結納税制度を適用してきたけれど、例えば損益通算メリットも無くなったので本当は取りやめしたかったグループ企業にとっては、合法的にグループ計算をしなくて良くなるチャンスとなります。

ただし、グループ通算制度への移行を取り止める選択をした場合、そこから5年間はグループ通算制度を再開始出来ないルールとなっているので、慎重な判断が必要です。

4.その他のポイント

以下、その他のポイントを列挙していきます!

【連結納税制度と似ているポイント】

・連結納税からの移行では無く、新たにグループ通算制度の適用を受けたい場合は親法人の事業年度開始日の3ヶ月前までに申請

・事業年度は親会社の事業年度に合わせて申告

・繰越欠損金は原則的にグループ内で通算可能

・損益通算によるグループ会社間での税金精算は任意(精算を行う場合は損金益金不算入)

・地方税や消費税においてはグループ通算(又は連結納税)の概念が無いため、単体申告と同様の申告が必要

【連結納税制度と異なるポイント】

・グループ内に1社でも中小法人・中小企業者等に該当しない法人がある場合、グループ内の全ての法人が中小法人・中小企業者等に該当しないものとして申告

・グループ通算制度を適用すると、資本金額に関係なく電子申告が強制適用で、決算書等も電子提出が必須

・グループ内に赤字企業と黒字企業がある場合、黒字企業で使った赤字額は、赤字企業に益金算入する形で通算

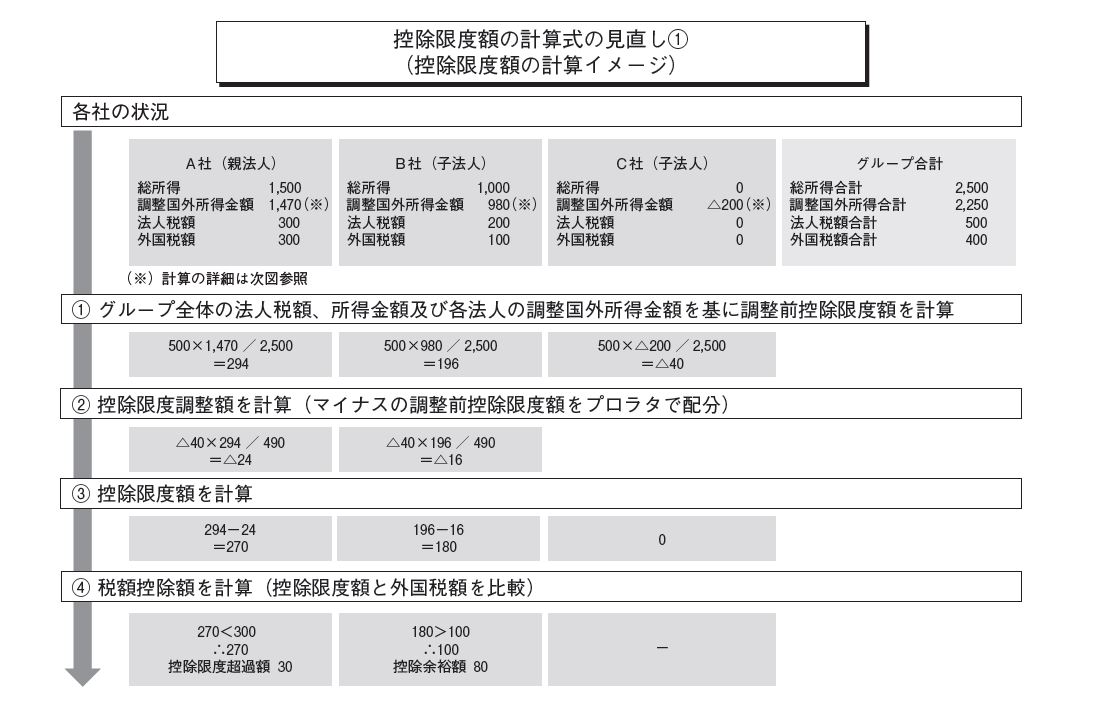

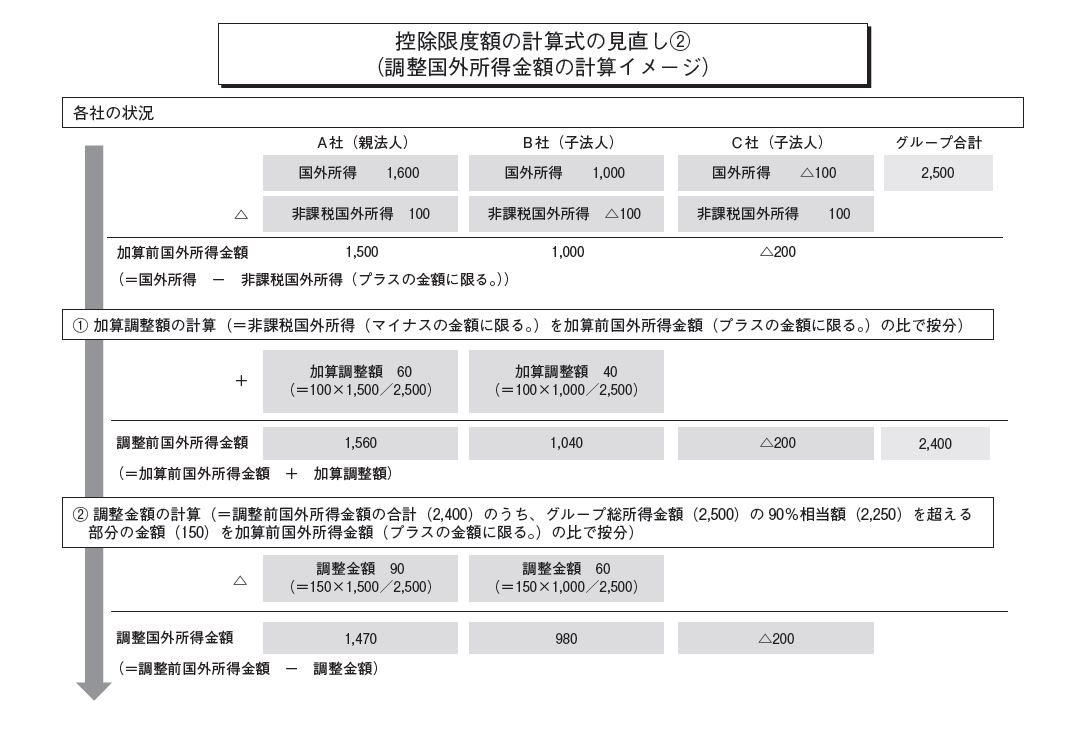

・外国税額控除、試験研究費の税額控除については部分的にグループ全体計算が入る(かなり複雑です)

(出展:令和3年度 税制改正の解説(財務省))

5.まとめ

最後に重要なポイントをまとめたいと思います。

・2022年3月末をもって連結納税制度が廃止、自動的にグループ通算制度へ移行(取り止め選択権あり)

・所得の損益通算をした後で税額計算及び申告は各社で実施

・財務諸表も含めた電子申告強制

・連結納税を止めたかったグループ会社は、取り止めるチャンス

如何でしたでしょうか?

グループ内で損益通算したいけれど、何か複雑そうなので意志決定出来てないグループ会社も多いのでは無いでしょうか。

導入前の検討は大変ですが、損益通算や全体税額ベースでの税額控除限度額計算によるメリットはやはり大きいと言えるので、是非検討してみることをお勧め致します。

あすか税理士法人

【国際税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others