BLOGブログ

国際税務2023.06.07 【国際税務】外国税額控除⑥~控除限度超過額・控除余裕額の利用~

外国税額控除について、基本的な部分を中心にBlogに記してきましたが、今回は前年以前から繰り越してきた控除限度超過額、控除余裕額を利用する場合について検討したいと思います。

過去の外国税額控除に関するBlogは、下記をご参照ください。

・対象となる外国法人税について:『外国税額控除①~対象となる外国法人税とは?~』

・控除限度額について:『外国税額控除②~控除対象外国法人税額と控除限度額~』

・国外所得金額について:『外国税額控除③~国外源泉所得の範囲~』

・適用時期について:『外国税額控除④~適用時期~』

・みなし外国税額控除について:『外国税額控除⑤~払っていない税金を外国税額控除?みなし外国税額控除~』

1.控除限度額(おさらい)

外国税額控除の対象となる「控除対象外国法人税額」ですが、その全額が無条件で日本の法人税から税額控除されるわけではありません。

外国税額控除前の法人税額から計算する「控除限度額」が存在し、最終的に

「控除対象外国法人税額」と「控除限度額」のいずれか小さい金額

までが日本の法人税から税額控除出来る仕組みです。

控除限度額は、次の算式により計算できます。

外国税額控除前の法人税額のうち、国外所得割合(全世界所得に対する国外所得の割合)までを控除限度とするイメージです。

この限度額を超える控除対象外国法人税額は「控除限度超過額」と言い、翌年以降3年間繰り越され、外国税額控除の対象となります。

また控除限度額に外国税額が満たない場合は、その余った控除限度額を「控除余裕額」と言い、こちらも翌年以降3年間繰り越すことが可能です。

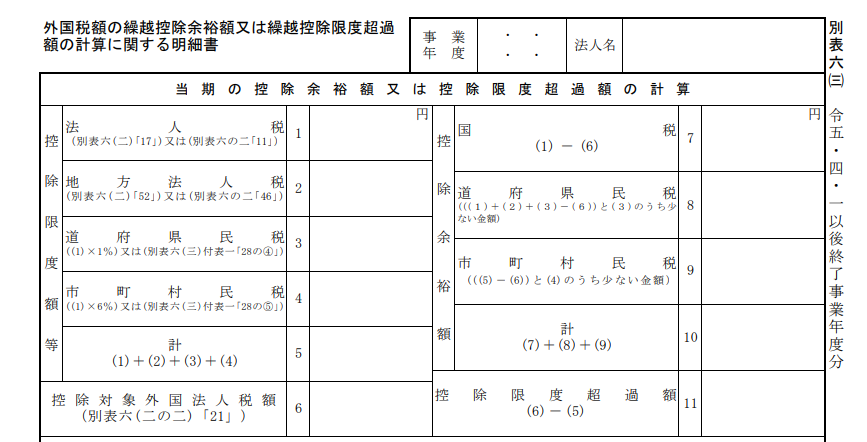

外国税額控除は法人税だけではなく法人地方税(国税)、法人住民税(地方税)にも同様の制度があるため、控除限度額計算は法人地方税・法人住民税でも行います。なお、法人事業税においては国外所得免除方式が採用され、外国税額控除の適用がありません(法人税では損金不算入となった控除対象外国法人税額について、事業税の課税所得では減算されることとなります)。

上記は外国税額控除に関連する別表の一部ですが、「2」~「4」欄において地方法人税・法人住民税において控除限度額計算をしていることが分かります。

上記は先ほど載せた別表6(3)の続きになりますが、控除限度超過額や控除余裕額の繰り越し状態を記載します。「12」と「13」欄の間に“地方法人税”欄がありませんが、これは地方法人税には繰越制度が無いことに起因します。

外国税額控除の適用を受ける順序には決まりがあり、

まず事業年度毎の控除順序が「当該事業年度分」→「最も古い事業年度分」→「次に古い事業年度分」、、、となり、各事業年度毎の税目別控除順序が「法人税→地方法人税→道府県民税→市町村民税」となります。

具体的には、(今期)法人税控除限度超過額→(今期)地方法人税控除限度超過額→(今期)都道府県民税控除限度超過額→(今期)市町村民税控除限度超過額→(繰り越してきた最古事業年度)法人税控除限度超過額→(繰り越してきた最古事業年度)都道府県民税控除限度超過額、、、というルールになります。

これは控除余裕額についても同様のルールとなります。

ここまで控除限度超過額や余裕額に繰越や適用順序に関する大まかなルールをご説明しましたが、より具体的な内容を確認することで理解を深めたいと思います。

2.控除限度超過額

まずは、控除限度額を超える控除対象外国法人税額が生じた場合、つまり「繰越控除対象外国法人税額」が生じるケースについて確認します。

前期以前に「繰越控除対象外国法人税額」が発生し、当期「控除余裕額」が生じた場合に、繰越控除対象外国法人税額について外国税額控除できます。

ずっと赤字続きだった日本法人が黒字化した場合や、全世界所得に対する国外所得の割合が増えたケースなどが該当します。

(1)前期

控除対象外国法人税額:300

法人税控除限度額:200 → 200税額控除(控除限度超過額 100(300-200))

地方法人税控除限度額:20 → 20税額控除(控除限度超過額 80(100-20))

都道府県民税控除限度額:2 → 2税額控除(控除限度超過額 78(80-2))

市町村民税控除限度額:12 → 12税額控除(控除限度超過額 66(78-12))

控除対象外国法人税額300に対して、控除限度額200+20+2+12=234で、控除限度額を66 超過しています。この額(控除限度超過額)が翌年以降3年間繰り越されることとなります(繰越控除限度超過額)。

(2)当期

当期の控除対象外国法人税額が、当期の控除限度額に満たない場合において、前期の繰越控除対象外国法人税額があるときは、当該繰越控除対象外国法人税額を限度として当期に生じた控除余裕額を当期の法人税額から控除します。

控除対象外国法人税額:200 → 別途、繰越控除対象外国法人税額66があります

法人税控除限度額:400 → 200税額控除 + 66税額控除(400-200=200>66 ∴当期使用できる繰越控除対象外国法人税額66)

地方法人税控除限度額:20 → 0税額控除(控除限度額の繰越無し)

都道府県民税控除限度額:2 → 0税額控除(未使用の控除限度額136(400-200-66+2))

市町村民税控除限度額:12 → 0税額控除(未使用の控除限度額148(134+12))

前期から繰り越してきた繰越控除対象外国法人税額について、当期外国税額控除出来たことになります。別表6(3)では⑤欄に「使用額」を記載して、繰越控除対象外国法人税額を「使用」し、外国税額控除を実施します。

また、この例では当期に148の繰越控除余裕額を生じることとなります。

続きまして、繰越控除余裕額について確認します。

3.控除余裕額

その事業年度の控除対象外国法人税額が控除限度額に満たない場合は、その満たない額(控除余裕額と言う)について3年間の繰越が可能です(繰越控除余裕額)。なお、地方法人税について繰り越しが出来ない点は、控除限度超過額と同様です。

日本法人所得に比して外国法人税額が少ないケースや、国外所得の比率が高いケースが該当します。

(1)前期

控除対象外国法人税額:100

法人税控除限度額:200 → 100税額控除(控除余裕額100(200-100))

地方法人税控除限度額:20 → 0税額控除(控除余裕額の繰越無し

道府県民税控除限度額:2 → 0税額控除(控除余裕額102(100+2))

市町村民税控除限度額:12 → 0税額控除(控除余裕額114(102+12))

控除対象外国法人税額100に対して、控除限度額200+20+2+12=234で、控除限度額を134オーバーしています。このうち、地方法人税については控除余裕額を繰り越せないため、134-20=114 が翌年以降3年間繰り越されることとなります。

(2)当期

当期の控除対象外国法人税額が、当期の控除限度額(法人税、地方法人税、道府県民税、市町村民税における控除限度額の合計額)を超える場合において、前期の繰越控除余裕額があるときは、当該繰越控除余裕額を限度として当期に生じた控除限度超過額を当期の法人税額から控除します。

控除対象外国法人税額:240

法人税控除限度額:100 → 100税額控除(控除限度超過額 140(240-100))

地方法人税控除限度額:20 → 20税額控除(控除限度超過額 120(140-20))

都道府県民税控除限度額:2 → 2税額控除(控除限度超過額 118(120-2))

市町村民税控除限度額:12 → 12税額控除(控除限度超過額 102(118-12))

以上のように、当期だけで考えると控除限度超過額が102生じている一方で、前期からは繰越控除余裕額が114あります(法人税100+地方法人税0+都道府県民税2+市町村民税12)。102<114なので、当期生じた控除限度超過額のうち102は当期の外国税額控除制度において「使用」できることとなります。

控除余裕額の使用については、別表6(3)の②欄に記載します。

繰越控除余裕額114の使用順序は、先述の通り「法人税→道府県民税→市町村民税」となりますので、まず法人税から検討します。

法人税の繰越控除余裕額100<当期の控除限度超過額102 なので、まず控除限度超過額102のうち100は法人税の繰越控除余裕額を使用します。

その上で、残額の2について都道府県民税の繰越控除余裕額を使用することとなります。結論として、道府県民税の前期から引き継いだ繰越控除余裕額はゼロ(2-2)となり、市町村民税の繰越控除余裕額は変わらず12となります。

4.還付税額

上記の計算を行った結果、その年に納付すべき法人税額、地方法人税額、都道府県民税額、市町村民税額よりも控除すべき外国法人税額が大きくなるケースがあります。

例えばずっと黒字だった日本法人(繰越控除余裕額が発生していた)が、たまたま赤字に転じ、控除限度超過額が生じた場合、当期生じた控除限度超過額と前期以前の繰越控除余裕額とを充てた場合は、当期の税額が還付となるケースがあります。

この場合、法人税及び地方法人税では還付金額となり、国税から直接還付されますが、都道府県民税及び市町村民税においてはその期に還付されず、『控除未済外国法人税額』として翌期以降に繰り越されます。

この控除未済外国法人税額は、その翌期以降3年間繰り越され、その期間中に都道府県民税法人割額・市町村民税法人割額が生じれば、その期の法人税割額から控除できます。この場合、控除未済外国法人税額は、その期に新たに生じた外国税額より先に法人税割額から控除されます。

還付に関する扱いについて、国税と地方税とで違いがあることにご留意下さいませ。

如何でしたでしょうか。

外国税額控除は論点が本当に多く、申告書作成ソフトによっては手入力になる箇所も多いように感じます。「本来こうあるべきだ」という目線で申告書を確認することが肝要かと存じます。

あすか税理士法人

【国際税務・国内税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others