BLOGブログ

国際税務2021.07.21 【国際税務】外国税額控除①~対象となる外国法人税とは?~

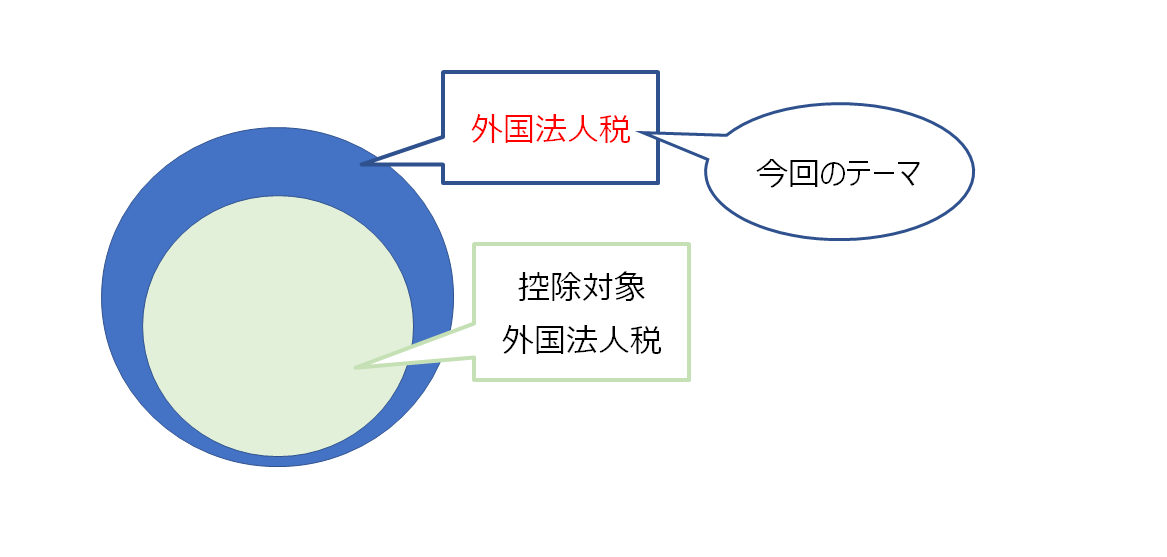

グローバル企業は「外国税額控除」の適用を受けておられるケースが多いと思います。

外国税額控除は国際的二重課税を排除するために設けられた制度ですが、海外で支払った税額を日本の法人税額から単純に控除すれば良いわけでは無いのが悩ましいところ。

簡単に説明すると、下記 A)と B)のいずれか小さい額が外国税額控除額となります。

A)控除対象外国法人税額(外国法人税額のうち一部を除いたもの)

B)その事業年度の法人税額×国外所得金額÷全世界所得金額

前回は、A)について特例的な扱いである「みなし外国税額控除」についてご説明しましたが、今回から複数回にわたり、オーソドックスな外国税額控除について説明したいと思います。

今回は、外国税額控除の一番のベースとなる「外国法人税額」とは何なのか?を確認したいと思います。

なお外国税額控除は、外国法人税額から一部を除いた「控除対象外国法人税額」をもって計算しますが、控除対象外国法人税額については次回ご説明致します。

1.外国法人税とは

外国税額控除の対象となる外国法人税について、法人税法第69条第1項では『外国の法令により課される法人税に相当する税』と規定されています。

その更なる内容については、法人税法施行令第141条第1項に定められており、その内容を簡単に説明すると『外国の法令により外国又はその地方公共団体により法人の所得を課税標準として課される税』とされています。

一つポイントとしてあげられるのは「地方税も外国税額控除の対象になり得る」という点ですが、それ以外については、分かったような分からないような。。。ですよね。

法人税法施行令第141条第2項では更に突っ込んで「こんな外国租税は外国法人税に含まれますよ」と例示を規定してくれてます。

法人税法施行令第141条第2項

外国又はその地方公共団体により課される次に掲げる税は,外国法人税に含まれるものとする。

(1)超過利潤税その他法人の所得の特定の部分を課税標準として課される税

(2)法人の所得又はその特定の部分を課税標準として課される税の附加税(※)

(3)法人の所得を課税標準として課される税と同一の税目に属する税で,法人の特定の所得につき,徴税上の便宜のため,所得に代えて収入金額その他これに準ずるものを課税標準として課されるもの

(4)法人の特定の所得につき,所得を課税標準とする税に代え,法人の収入金額その他これに準ずるものを課税標準として課される税

(※)付加税:他の課税団体の課する税額を課税標準として課される税を言い、例えば法人税を課税標準とする法人住民税がこれに該当します。

如何でしょうか。結構イメージしやすくなりましたよね?

そして結構外国法人税の対象となる租税は広いと言えます。

もう少し掘り下げてみます。

外国法人税は「税」である必要があります。国によっては「税」という名称が付されていても日本で言うところの「税」に該当しないものが含まれている事があるので注意を要します。例えば景気対策のため課徴された金額で後日返還されるもの等は「税」には該当しないため、外国法人税と取り扱えないことになります。

(1)はインド・ブラジル等に、(2)はアメリカ・ドイツ等に見られます。

(3)の「所得に代えて収入金額その他これに準ずるものを課税標準として課されるもの」には、利子・配当・ロイヤリティ等の源泉所得税が代表的なものとして挙げられます。このことは下記通達からも明らかです。

法人税法基本通達16-3-4「我が国における利子、配当等に対する所得税のように、所得に代えて収入金額又はこれに一定の割合を乗じて計算した金額を課税標準として源泉徴収される税は、令第141条第2項第3号(外国法人税の範囲)に掲げる税に該当する」

(4)は農産物税、石油会社税(インドネシア)等に見られます。

2.外国法人税に含まれないもの

では次に、外国法人税に含まれないものについて確認したいと思います。

法人税法施行令第141条第3項

外国又はその地方公共団体により課される次に掲げる税は,外国法人税に含まれないものとする。

(1)税を納付する者が,当該税の納付後,任意にその金額の全部又は一部の還付を請求することができる税

(2)税の納付が猶予される期間を,その税の納付をすることとなる者が任意に定めることができる税

(3)複数の税率の中から税の納付をすることとなる者と外国若しくはその地方公共団体又はこれらの者により税率の合意をする権限を付与された者との合意により税率が決定された税(当該複数の税率のうち最も低い税率(当該最も低い税率が当該合意がないものとした場合に適用されるべき税率を上回る場合には当該適用されるべき税率)を上回る部分に限る。)

(4)外国法人税に附帯して課される附帯税に相当する税その他これに類する税

対象となる税より少し分かりづらいような気がしますね。

こちらももう少し掘り下げてみたいと思います。

(1)や(2)は、任意に還付請求が出来たり、納税者が納税猶予期間を任意に定めることが出来るなど納税者の裁量が広いと言え、税の特性の一つである「強制性」が著しく乏しいため、その性質が「税」とは言えないことを意味します。

(3)は少し補足します。

例えば税率が15%、30%、40%の複数税率がある外国において、外国当局との合意により税率が40%と定められたとします。もしその合意が無ければ15%の税率で良かったとした場合に、40%-15%=25%部分は外国税額控除の対象となる外国法人税には含まれないこと(損金算入は可能)となります。ちなみに、合意が無い場合でも課される15%部分は外国法人税に含まれます。

(4)は日本で言うところの「延滞税」「無申告加算税」等のように、外国法人税に付帯して課税される租税は所得を課税標準とする税では無いため、外国法人税には含まれません。

如何でしたでしょうか。

外国税額控除の対象となり得る「外国法人税」についてご理解頂けましたでしょうか。

次回は、外国法人税から一定の税金を除いた「控除対象外国法人税額」について解説したいと思います。

みなし外国税額控除が気になる方はこちらをご覧下さいませ。

あすか税理士法人

【国際税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others