BLOGブログ

国際税務2021.04.21 炭素税の輸出免税と仕入税額控除

最近よく耳にするカーボンニュートラルという言葉、2017年のパリ協定を受けて2020年に管総理が2050年までに日本も脱炭素社会を目指すと宣言し、国だけでなく企業を含む取り組みが国際的に広がっていることでも話題です。

今回は将来本格的に導入が予測される炭素税と仕入税額控除について現在議論されている内容を記載します。

(参考資料:環境省「諸外国における炭素税等の導入状況」、慶應義塾大学土井教授「仕向地炭素税」『月刊税務事例4月号』)

1.カーボンプライシング

カーボンプライシング=炭素の価格付けですが、管総理の宣言を機に検討が加速しています。

日本でも2012年から炭素税の一種として二酸化炭素の排出量に応じて原油などの化石燃料の輸入業者に課税する地球温暖化対策税(温対税)を導入しています。

ただ、1トン当たりの税額が日本289円とデンマーク約3,000円、フランス約4,000円、スイス約1万円、スウェーデン約1万5,000円などに比べて極端に低い税率となっています。

この状況を踏まえ、炭素税の本格的な導入が不可欠と議論されています。

国際的にも輸入品に対して産品の製造に伴う炭素排出量に見合う炭素税を輸入時点で賦課する、輸出時に炭素税を減免したりするという国境炭素調整措置が焦点になっているようです。

今後は日本でも炭素税の増税に伴い、CO2排出量の少ない企業やCO2排出の少ない製品・サービスの発展が予測されます。

同時に国際的な競争力を維持するために、CO2排出量の少ない企業や製品等に対する税制、社会保険等の優遇が検討されています。

2.炭素税の仕入税額控除

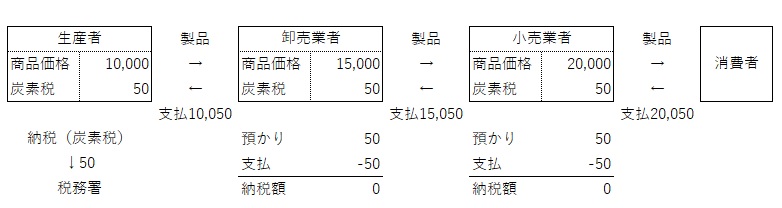

例えばCO2の排出量100に対して5の炭素税が課されるとした場合、1,000のCO2を排出する製品であれば50の炭素税が課されます。

この場合の炭素税の納税義務者は製造メーカー(生産者)です。

この製品の製造メーカーの従来の販売価格が1万円の場合、炭素税が課されることにより販売価格は1万50円となることが予測されます。

商流として、生産者→卸売業者→小売業者→消費者という流れが一般的ですが、炭素税が明記されず原価に含まれた場合、価格転嫁の説明が容易ではなくなり各事業者の利益を圧迫する可能性がでてきます。

そこで現在の議論が進められているのは消費税と同様に炭素税の仕入税額控除を認めるというものです。

仕入税額控除が認められると炭素税を明記する形となり、今回のケースでは各事業者は50円ずつ値上げし、最終的な消費者が負担することで各事業者の利益は従来と変わらない仕組みとなります。

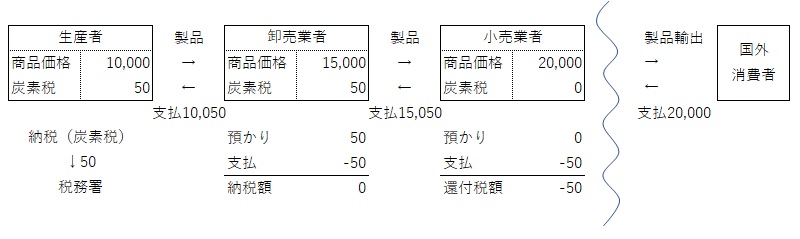

3.炭素税の輸出免税

同時に製品を輸出する場合には炭素税を免除する案も議論されています。

消費税の輸出免税と仕組みは同じで、製品の国際的な競争力を維持するためです。

輸出する際は製品の価格に炭素税は上乗せせず、預かった炭素税はゼロ、仕入時に支払った炭素税50の還付申告を行うことで事業者の負担が従来と変わらない仕組みとなります。

現在の消費税の計算は軽減税率と10%が混在している状況です。

今後インボイス制度も導入されることからただでさえ複雑な仕組みがさらに複雑になる可能性もあるので今後の動向を注視してください。

日本で事業を行う国外の事業者も増加傾向にあることから、日本の製品・日本のサービスを海外へ輸出・提供する際に価格面で不利にならないよう、複雑な仕組みだからこそ弊社としても事業者に寄り添ったサポートをしていきたいものです。

あすか税理士法人

【国際税務担当】街 有帆

プロフィールはこちらをご覧下さいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others