BLOGブログ

国内税務2026.06.24 帳簿を提出できないと加算税最大10%上乗せ ~令和4年度税制改正おさらい~

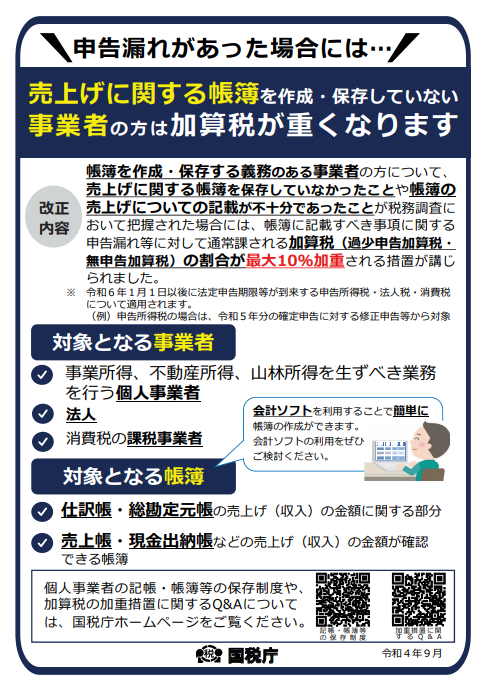

令和4年度税制改正により、帳簿の提出がない場合等について、過少申告加算税・無申告加算税の加重措置が設けられました。 具体的には、税務調査において、税務職員から 「売上げ(業務に係る収入を含む。)に関する調査に必要な帳簿」 の提示等を求められたにもかかわらず、一定の場合に該当するときは、通常の過少申告加算税又は無申告加算税の割合が10%又は5%加重されます。 なお、ここで重要なのは、本税そのものが加重される制度ではなく、あくまで 過少申告加算税又は無申告加算税の割合が加重される制度 であるという点です。 今回は、

・この制度の概要

・いつから適用されるのか

・どのような場合に10%又は5%加重されるのか

・重加算税との関係

について、国税庁Q&Aの内容に沿って確認したいと思います。

1.制度の概要

本制度は、令和6年1月1日以後法定申告期限を迎える申告所得税、法人税・地方法人税、消費税の税務調査において、税務職員から 「売上げ(業務に係る収入を含む。)に関する調査に必要な帳簿」 の提示等を求められ、かつ、一定の要件に該当する場合には、帳簿に本来記載等をすべき事項に関する申告漏れ等に対して課される通常の過少申告加算税・無申告加算税の割合が加重されます。 具体的には、次の3つの場合です。

① 帳簿の提示等をしなかった場合

過少申告加算税等の割合が10%加重されます。

② 帳簿への売上金額の記載等が、本来記載等をすべき金額の2分の1未満だった場合

過少申告加算税等の割合が10%加重されます。

③ 帳簿への売上金額の記載等が、本来記載等をすべき金額の3分の2未満だった場合

②に該当する場合を除き、過少申告加算税等の割合が5%加重されます。

つまり、本制度は大きく分けると次の二つの類型について加重措置が設けられています。

・帳簿の提示等をしなかった場合

・帳簿への売上金額の記載等が一定程度不足していた場合

なお、国税庁Q&Aでは、例として、個人事業者に対する税務調査において、本来記載等をすべき売上金額が2,000万円であったにもかかわらず、実際には800万円しか記載等がされておらず、その結果申告漏れが生じていた場合には、過少申告加算税の割合が10%加重されると説明されています。

2.いつから適用されるのか

本措置は、令和6年1月1日以後に法定申告期限が到来する申告所得税、法人税・地方法人税、消費税について適用されます。 国税庁Q&Aでは、各税目について通常次のように適用される場面が生じ得ると説明されています。

・申告所得税:令和5年分から適用

・法人税・地方法人税:令和5年10月決算期分から適用

例:3月決算法人の場合には令和6年3月決算期分から適用

・消費税:課税期間が1年間の場合には、申告所得税、法人税・地方法人税と同様

・消費税で課税期間の特例を適用している場合:令和5年10月以降に課税期間が終了するものから適用

・申告期限のない還付申告については、令和6年1月1日以後に還付申告をした場合について適用

3.重加算税は加重措置の対象になるのか

本措置は、過少申告加算税及び無申告加算税を対象とした制度です。 そのため、重加算税、不納付加算税については、本措置の対象とされていないことが明示されています。 したがって、過少申告加算税又は無申告加算税が加重されるべき状況であっても、それに代えて重加算税が課される部分については、本措置に基づく加重は行われません。

4.対象となる「帳簿」とは何か

本措置で問題となる帳簿は全ての帳簿では無く、 「売上げ(業務に係る収入を含む。)に関する調査に必要な帳簿」 が対象になるとされています。

具体的には、青色申告者・青色申告法人が作成する仕訳帳・総勘定元帳のほか、白色申告者・白色申告法人が作成する売上帳等、売上げが確認できる帳簿が該当します。 また、請求書や領収書の控えなどであっても、取引の年月日・相手方・金額が記載され、年月日順に整理して保存するなど、帳簿に相当する規則性を有する形で保存している場合には、本措置における「売上げに関する調査に必要な帳簿」として取り扱うこととされています。 一方で、請求書や領収書の控え等を雑然と袋や箱に入れてまとめているだけのような場合には、単に資料が保存されているにすぎず、本措置における帳簿としては認められないとされています。

5.帳簿の提示等はいつまでに必要か

本措置では、税務職員から売上げに関する調査に必要な帳簿の提示等を求められた場合に、帳簿の提示等をしなかったときは、加算税が加重されることとされています。 この点について、国税庁Q&Aでは、帳簿は納税地において保存する必要があることから、税務職員から帳簿の提示等を求められた場合に、 遅滞なく、すなわち正当な理由又は合理的な理由がない限り速やかに提示等をしなかった場合 には、加算税が加重されると説明されています。 また、税務調査においては、事前に調査の対象となる帳簿について通知していることから、調査開始日時までに帳簿を遅滞なく提示等できるよう準備していれば、「帳簿の提示等をしなかった場合」には該当しないとされています。 一方、事前通知なく実地調査が行われる場合であっても、臨場後速やかに調査対象となる帳簿等を説明することとされており、税務職員から説明を受けた後、保存している帳簿について遅滞なく提示等がされないときは、加算税が加重されるとされています。

ここでいう「遅滞なく」という表現は、非常に重要です。本措置は、単に帳簿を作成しているかどうかだけではなく、税務調査において、調査対象となる帳簿を正当な理由なく速やかに提示等できなかった場合にも問題となり得る点にご留意下さい。

6.仕訳帳・総勘定元帳を提示できない場合は必ず加重されるのか

青色申告者や青色申告法人の場合、仕訳帳や総勘定元帳の備付け・保存が重要です。 では、仕訳帳や総勘定元帳を提示できなかった場合には、必ず本措置により加算税が加重されるのでしょうか。

この点について、国税庁Q&Aでは、複式簿記による記帳を行うものとして青色申告の承認を受けている場合であっても、本措置に基づく加算税の加重は、必ずしも仕訳帳・総勘定元帳のみによって判断するわけではないとされています。 売上げの確認ができるその他の帳簿も確認して判断することになります。

従って、仕訳帳及び総勘定元帳を備え付けるべき青色申告者が、それらの提示等をできなかったとしても、 適正な売上金額についてその他の帳簿に記載等がされていれば、本措置に基づいて加算税が加重されることはない とされています。

ただし、国税庁Q&Aでは、このような取扱いがされた場合であっても、帳簿自体においては記載等をすべき事項の一部が欠けている状態であるため、各種特典が受けられないことがあると注意喚起されています。

7.災害等で帳簿を提示できない場合

災害によって帳簿を滅失した場合など、納税者の責めに帰すべき事由がないケースも考えられます。 この点について、国税庁Q&Aでは、帳簿の提示等をすることができなかった場合や、帳簿における売上げの記載等が不十分であった場合であっても、 「納税者の責めに帰すべき事由がない場合」には、本措置に基づく加算税の加重は適用されない とされています。

ここでいう「納税者の責めに帰すべき事由がない場合」とは、災害その他やむを得ない事情により、帳簿の提示等ができなかった場合又は売上げの記載等が不十分となった場合をいいます。 Q&Aでは、災害として、震災、風水害、雪害、凍害、落雷、雪崩、がけ崩れ、地滑り、火山の噴火等の天災又は火災その他の人為的災害で自己の責任によらないものが挙げられています。

また、「やむを得ない事情」として、帳簿作成のために使用しているシステムに障害が発生した場合などの災害に準ずるような状況や、病気による入院等が挙げられています。 なお、これらの事情が生じたことを証明するためには、税務調査の際に、罹災証明書、損害保険料支払証明書、システム障害が発生した運営会社等の証明などによって確認する必要があるとされています。

8.帳簿の記載等が不十分である場合

本措置では、帳簿の提示等をしなかった場合だけでなく、帳簿への売上金額の記載等が不十分である場合にも、加算税が加重されることがあります。 ただし、国税庁Q&Aでは、売上帳における記載等が不十分であったとしても、現金出納帳等の他の帳簿において売上げについて正しく記載等がされており、その提示等がされていれば、本措置の適用はないとされています。 つまり、一つの帳簿だけを見て機械的に判断するのではなく、 売上げについて正しく記載等がされている帳簿が提示等されているかどうか が重要になります。

如何でしたでしょうか。

今回は、帳簿の提出がない場合等の加算税の加重措置について、国税庁Q&Aに沿って制度の概要を確認しました。 ポイントは次のとおりです。

◎ 本措置は、過少申告加算税・無申告加算税の割合を加重する制度

◎ 対象となるのは「売上げに関する調査に必要な帳簿」

◎ 帳簿の提示等をしなかった場合には10%加重

◎ 売上金額の記載等が著しく不十分な場合には10%又は5%加重

◎ 災害その他やむを得ない事情など、納税者の責めに帰すべき事由がない場合には適用されない

適正な税金(必要かつ適法な節税対策は行った上の税金)を支払って、しっかりと事業を成長させて頂くことが何よりも肝要だと考えております。

そのためにも、私たち税理士がしっかりクライアントとコミュニケーションを取り、必要なアドバイスを提供させて頂くことが大切だとつくづく思います。

あすか税理士法人

【国際税務・国内税務担当】代表社員税理士 高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others