BLOGブログ

国内税務2021.04.28 【税制改正】低解約返戻金型保険の名義変更節税に対する課税案~パブコメ~

2021年3月半ばに、低解約返戻金型保険を使った個人節税について国税局のメスが入ると報道されていました。2019年2月の保険税制改正を「バレンタインデーショック」と言うのと対比する形で、今回の改正の動きを「ホワイトデーショック」と言うそうです。

この改正内容について注目されていましたが、2021年4月28日、パブリックコメント制度に基づいて、『「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)案件番号410030005』に関する意見募集がスタートしました。

まだ改正案が提示されたに過ぎませんが、そのまま確定する可能性もあるので内容を確認したいと思います。

1.返戻金がある定期保険の取扱い(法基通9-3-5の2)

今回見直しの対象となっている保険(スキーム)について確認する前に、令和元年に創設された「法人税法基本通達9-3-5の2」の内容について整理したいと思います。

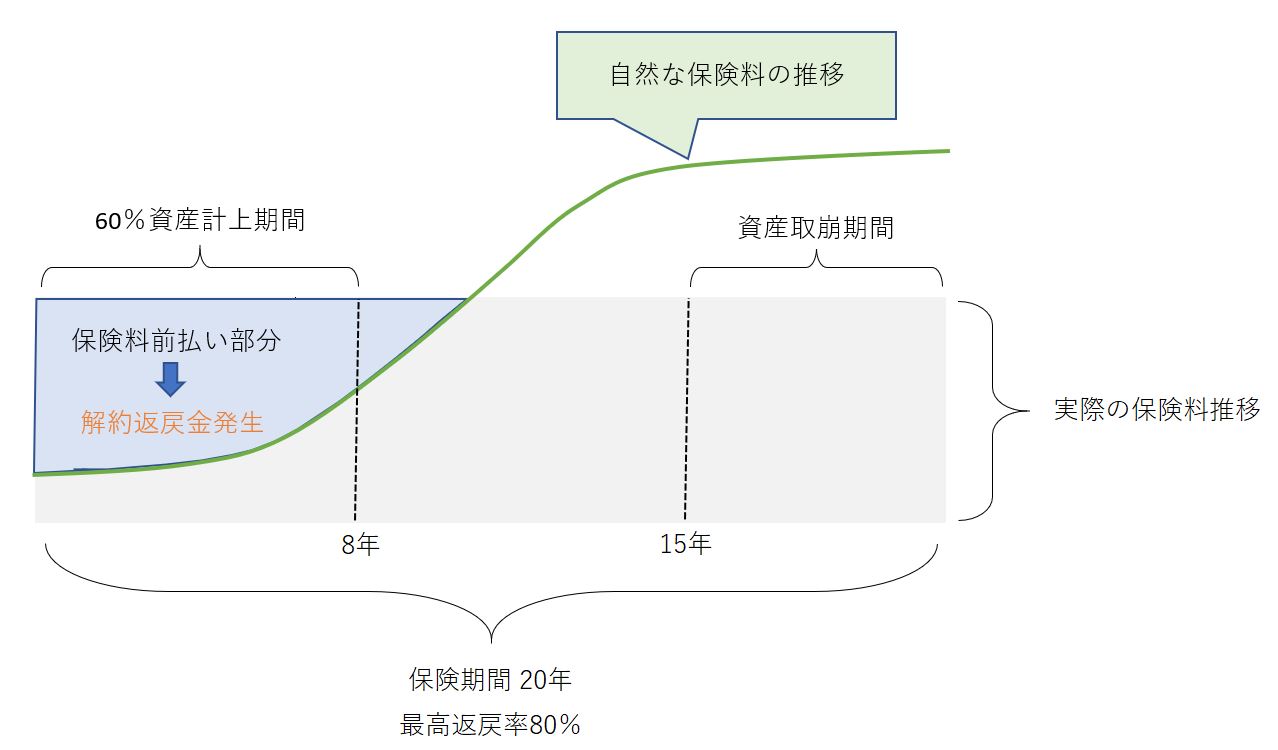

その前に、そもそも何故長期契約の生命保険で解約返戻金が発生するのか、そのメカニズムを解説します。

長期間の保険契約の保険料が一定だったとすると、保険契約開始当初の保険料は「割高」に、終了間際の保険料は「割安」になります。

ざくっと言うと、この「割高」の期間中に保険解約すると返金される、これが「解約返戻金」の仕組みです。

この返戻金を利用した節税がよく行われていました。

法人が、儲かっている事業年度に割高な保険料を支払い、解約返戻金がピークを迎える事業年度で解約(多額の収益計上)、解約事業年度に役員退職慰労金を支給(多額の経費計上)することで、節税を図るケースが多かったのです。

そこで、支払った保険料のうち資産計上額すべき割合を増やす通達改正が行われました。これが、バレンタインデーショックです。

この通達は、令和元年7月8日以後契約の保険期間が3年以上の定期保険等で、最高解約返戻率が50%を超えるものについて、下記の取扱いを定めました。

(1)最高解約返戻率50%超70%以下

保険期間の4割相当期間(20年保険なら8年間)経過時まで、40%資産計上(60%損金)

(2)最高解約返戻率70%超85%以下

保険期間の4割相当期間(20年保険なら8年間)経過時まで、60%資産計上(40%損金)

(3)最高解約返戻率85%超

最高解約返戻率に達するまでの期間、最高返戻率×70%(※)資産計上

(※)開始から10年間は最高返戻率×90%資産計上

これらにより、法人での節税スキームは大きくフタをされることになりました。

2.低解約返戻金型保険の節税スキーム

法人の節税スキームにフタがされた後に注目されたのが、法人を利用した「個人の節税スキーム」です。

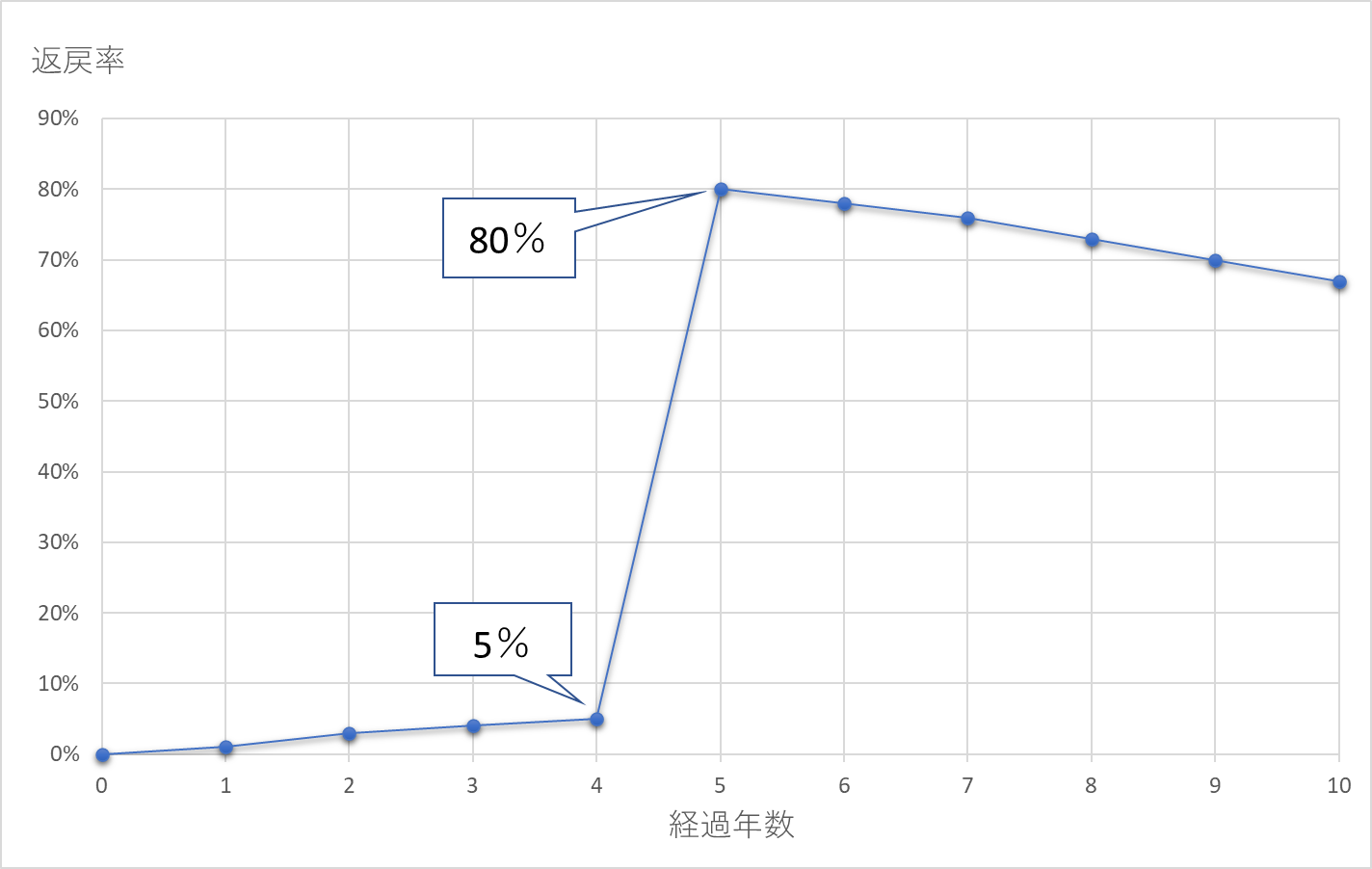

1,で述べたような「解約返戻金がある定期保険」のうち、その解約返戻率が最初数年は凄く低く、ある一時期を境に急激に解約返戻率が高くなる商品を活用した手法です。

返戻率のイメージはこんな感じになります。

このような返戻率の保険を、被保険者=社長として法人契約します。

保険期間を20年と仮定、法基通9-3-5の2に基づいて検討すると、最高返戻率が80%なので、8年目までは60%資産計上となります。

毎年の保険料を1,000とすると、4年目経過時点で

@1,000 × 4年 × 40% = 1,600が累積損金、残 2,400 が資産計上額

となりますが、このタイミングで当該契約を社長に譲渡(名義変更)したとします。

譲渡するときの金額は「解約返戻金相当額」ですので、

@1,000 × 4年 × 5% = 200 社長から現金等で受取り、

2,400(資産計上額)ー 200 = 2,200 譲渡損失として損金処理することになるので、4年間で結果的に1,600 + 2,200 = 3,800 損金処理できたことになります。

一方、200で当該契約を手に入れた社長は、5年目に一度だけ保険料1,000を支払った後に、当該契約を解約したとします。

解約返戻金は @1,000 × 5年 × 80% = 4,000

返戻金を得るために支払ったのは 200(対法人)+ 1,000(対保険会社)= 1,200

となり、4,000 の返戻金を得るのに、わずか 1,200 の出費で済んでいることになります。

ここでの利益 2,800 に対しては所得税が課税されますが、一時所得扱いであるため、50万円の特別控除の後、2分の1を乗じてから所得税が課税されることとなり、かなり税金が抑えらることとなります。

ハッキリ言って異常ですよね。

これに対して国税庁が対応しようとしているのが、今回の改正案となります。ホワイトデーショックですね。

3.改正案(所基通36-37)

2021年4月28日に公開された改正案では、要約すると次のことが書いてあります。

・役員等へ名義変更するタイミングでの解約返戻金 < 法人資産計上額×70% ならば、資産計上額で役員等へ譲渡

・令和元年7月8日以後に契約した保険契約についてのみ適用

→法基通9-3-5の2と同タイミング

・令和3年7月1日以後に行う名義変更(譲渡)から適用

つまり、令和3年7月1日以後の名義変更は、資産計上額(40%~90%)で役員等へ譲渡して下さいね、ということです。

節税目的のみをもって低解約返戻金型保険に加入されている方は、6月末までに譲渡するのか、解約するのかを選択する必要が出てきます。

以下、通達改正案の原文を掲載します。

(保険契約等に関する権利の評価)

36-37 使用者が役員又は使用人に対して生命保険契約若しくは損害保険契約又はこれらに類する共済契約(以下「保険契約等」という。)に関する権利を支給した場合には、その支給時において当該保険契約等を解除したとした場合に支払われることとなる解約返戻金の額(解約返戻金のほかに支払われることとなる前納保険料の金額、剰余金の分配額等がある場合には、これらの金額との合計額。以下「支給時解約返戻金の額」という。)により評価する。

ただし、次の保険契約等に関する権利を支給した場合には、それぞれ次のとおり評価する。

⑴ 支給時解約返戻金の額が支給時資産計上額の 70%に相当する金額未満である保険契約等に関する権利(法人税基本通達9-3-5の2の取扱いの適用を受けるものに限る。)を支給した場合には、当該支給時資産計上額により評価する。

⑵ 復旧することのできる払済保険その他これに類する保険契約等に関する権利(元の契約が法人税基本通達9-3-5の2の取扱いの適用を受けるものに限る。)を支給した場合には、支給時資産計上額に法人税基本通達9-3-7の2の取扱いにより使用者が損金に算入した金額を加算した金額により評価する。

(注)「支給時資産計上額」とは、使用者が支払った保険料の額のうち当該保険契約等に関する権利の支給時の直前において前払部分の保険料として法人税基本通達の取扱いにより資産に計上すべき金額をいい、預け金などで処理した前納保険料の金額、未収の剰余金の分配額等がある場合には、これらの金額を加算した金額をいう。

附 則

(経過的取扱い)

この法令解釈通達による改正後の所得税基本通達は、令和3年7月1日以後に行う保険契約等に関する権利の支給について適用し、同日前に行った保険契約等に関する権利の支給については、なお従前の例による。

4.他の保険商品に与える影響

今回のパブリックコメントに関するページに載っている「意見募集要項」に下記の文言があることが非常に印象に残っています。

”今回の見直しの対象は、法人税基本通達9-3-5の2の適用を受ける保険契約等に関する権利としていますが、法人税法基本通達の他の取扱いにより保険料の一部を前払保険料に計上する「解約返戻率の低い定期保険等」及び「養老保険」などについては、保険商品の設計などを調査した上で、見直しの要否を検討します。”

介護・医療保険を利用したスキームや、養老保険を利用したスキームも検討する旨が明示されています。

これらについて改正する場合、今回と同様に、令和元年7月8日以後契約の保険が対象となる可能性も十二分にあると私は思っています。

「節税」にのみフォーカスするのではなく、保障を主目的とし、少し節税効果もあるよね、という捉え方が健全だと思います。

パブリックコメントは1ヶ月程度意見を集め、その後意見を考慮して結果を公示、通達発翰となるので6月初旬から中頃にかけて確定すると思いますが、引き続き注視していていきたいと思います。

令和3年の税制改正大綱を確認したい方は「【令和3年税制改正大綱】賃上げ・投資促進税制について」も併せてお読み下さいませ。

あすか税理士法人

【国際税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others