BLOGブログ

会計・ファイナンス・監査2020.06.03 新型コロナウイルスの影響で監査作業が進まない…監査報告書はどうなるの?

新型コロナウイルスの感染が拡大し、これが企業の決算・監査に重大な影響を与えています。日本公認会計士協会では、予定されている監査作業が実施できないことを想定して、株主総会の延期等の対策を呼び掛けてきました。

しかし、株主総会の延期が困難な状況の中で、予定されていた監査作業も終わっていない…というようなケースも考えられます。そのような場合、監査報告書の記載内容はどのようになるのでしょうか?

1.監査意見の類型に関する判断フローチャート

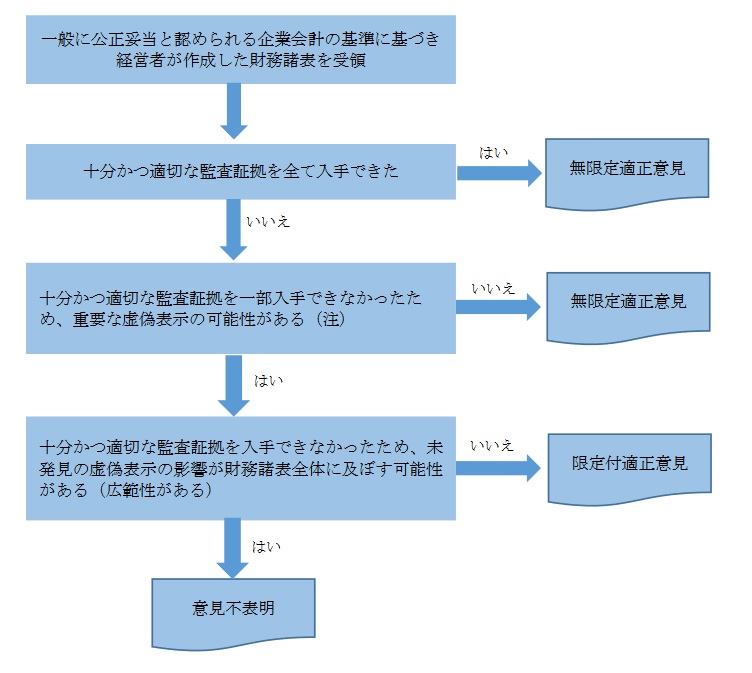

日本公認会計士協会が公表した「新型コロナウイルス感染症に関連する監査上の留意事項(その5)」には、以下のフローチャートが示されています。

【出典】「新型コロナウイルス感染症に関連する監査上の留意事項(その5)」(日本公認会計士協会 2020年5月15日)

監査人は、監査を始める前に、どのような監査の証拠を集めるか計画を立て、その証拠を全て集めることによって、監査意見を表明することができます。この集められた証拠のことを十分かつ適切な監査証拠といいます。

ここで、「無限定適正意見」とは、皆さんがよく目にされる通常の監査意見のことです。よって、予定されていた監査作業が全て完了していれば当然問題はありませんし、その一部が実施できなくても、代わりの作業(代替手続といいます)を実施することで十分かつ適切な監査証拠を入手できた場合も問題はないということになります。

また、十分かつ適切な監査証拠の一部が入手できなかったケースでも、その部分から重大な虚偽表示(決算の誤り)が発生する可能性がないと判断できれば、同じく「無限定適正意見」が表明されるということが示されています。

2.未発見の虚偽表示が存在するケース

一方、予定していた十分かつ適切な監査証拠の一部が入手できず、その部分に重要な虚偽表示が存在する可能性がある状況では、通常の監査意見が表明できないということは、皆さんもお分かり頂けるのではないかと思います。この状況のことを未発見の虚偽表示といいます。

このような場合、監査人はそのる未発見の虚偽表示が財務諸表に対して広範な影響を及ぼすのかどうかを判断することとされています。ここでの「広範な」とは、財務諸表全体に及ぼす影響の程度のことであり、それによって、2種類の意見表明の方法があるとされています。

未発見の虚偽表示は財務諸表に広範な影響は及ぼさない → 限定付適正意見

未発見の虚偽表示は財務諸表に広範な影響を及ぼす → 意見不表明

限定付適正意見とは、財務諸表の一部(「限定事項」といいます)を除いて適正であるという意見です。この場合、財務諸表の利用者は監査報告書に記載された限定事項に関する情報を用いて、財務諸表を補正して利用することができるとされています。

一方、意見不表明とは、財務諸表が適正かどうかの意見を表明できない(監査人は何も言えない)ことを意味しており、財務諸表の利用者は監査人の保証(監査意見)無しで財務諸表を利用しなければならないということになります。

※限定付適正意見や意見不表明の場合の監査報告書の文例が「新型コロナウイルス感染症に関連する監査上の留意事項(その5)」に記載されています

3.意見不表明となるのはどのような場合か?

では、意見不表明となる場合(=未発見の虚偽表示が財務諸表に広範な影響を及ぼすと考えられる場合)とは、具体的にはどのような場合なのでしょうか?

・未発見の虚偽表示の及ぼす影響が、財務諸表の特定の構成要素・勘定・項目に限定されないと考えられる場合

・未発見の虚偽表示の及ぼす影響が、財務諸表の特定の構成要素・勘定・項目に限定されているものの、財務諸表全体としての虚偽表示に当たる可能性がある場合(重要度が高い場合)

・注記事項における未発見の虚偽表示の及ぼす影響が利用者の財務諸表の理解に不可欠であると判断される場合

最終的には、未発見の虚偽表示の及ぼす影響の程度は監査人の判断によることとなっており、意見不表明とするかどうかについて、監査人は慎重な判断が求められることとなります。

公認会計士の試験勉強の中で、限定付適正意見や意見不表明のようなケースが存在することは学んでいたのですが、実務の世界においては、無限定適正意見が出せるように計画を立て作業を実施しており、現実にこのような状況に遭遇することはないと思っていました。

今のところ、限定付適正意見や意見不表明のようなケースは聞いていませんが、それが起きる可能性が非常に高い(早く過去形にしたいですが)ということでは、新型コロナウイルスが会計・監査の世界にも非常に大きな影響を与えているのだなと再認識しました。

【参考資料】

新型コロナウイルス感染症に関連する監査上の留意事項(その5)

2020年5月15日 日本公認会計士協会

https://jicpa.or.jp/specialized_field/20200508ija.html

【関連記事はこちら】

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧下さいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others