BLOGブログ

国内税務2024.01.24 グループ通算制度とは?~制度を理解して損益通算メリットを取りましょう!~

令和4年4月1日以後開始事業年度よりスタートしているグループ通算制度。

3月決算法人で制度創設当初から導入されている企業はこの3月に2回目の申告期限を迎えます。今回はグループ通算制度に関する通達も念頭に置きながら、グループ通算制度概要、欠損金及び税額控除等の各規定における取り扱いを確認したいと思います。

1.制度概要

(1)概要

グループ通算制度は,国内において100%親子関係にあるグループ企業について、各社で生じた利益や赤字を損益通算し、その上で各社毎に税額を計算する方法です。

グループ内に赤字法人と黒字法人とが混在する場合は、グループ全体の納税負担を軽減する効果があると言えます。

(2)連結納税制度との違い

連結納税制度はグループ企業全体を一の法人と見なして税額計算を行う制度でした。

連結法人税は連結親法人がまとめて納税し、連結グループを構成する会社のうち一社に修正事由が生じた際に、連結グループ全体の税計算を再度実施する必要がありました。

一方、グループ通算制度は損益通算など一部はグループ全体で計算しますが、あくまで各社毎に税額計算を行うのが特徴です。また、グループ内の会社に修正事由が生じても、修正はその対象会社のみが行えば良く、他のグループ法人の所得に影響を及ぼさない遮断措置がある点も連結納税との違いと言えます。

(3)申請及び提出期限

グループ通算制度の適用を受けようとする事業年度開始3ヶ月前までに所轄税務署長に「グループ通算制度の承認の申請所(兼)e-Taxによる申告の特例に係る届出書」を提出する必要があります。

2.欠損金

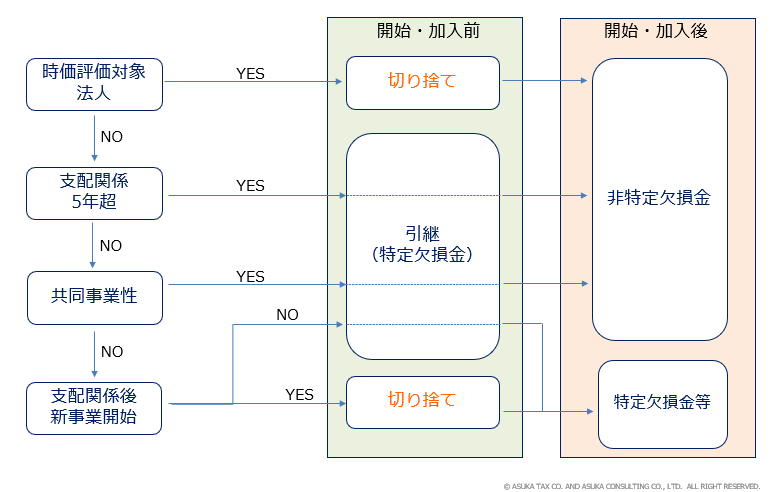

グループ通算制度においては欠損金は「特定欠損金」「非特定欠損金」の二つに区別されます。それぞれについて説明いたします。

(1)特定欠損金

特定欠損金は、その赤字を出した法人のみが将来自己に生じる黒字と相殺出来る欠損金です。グループ通算制度開始前(加入前)の欠損金で、グループ通算制度開始後も利用できるものは「特定欠損金」に該当します。

(2)非特定欠損金

非特定欠損金は、グループに属する法人全体で利用可能な欠損金です。グループ通算制度開始後にグループ内で損益通算を行い、その結果グループ全体で欠損(赤字)となった場合に、翌期以降に繰り越される欠損金は原則として「非特定欠損金」に該当します。

特定欠損金と非特定欠損金の関係を図示すると下記の通りとなります。

(3)控除順序

特定欠損金と非特定欠損金の両方が存在する場合は、特定欠損金→非特定欠損金の順に控除計算を行います。

(4)損金算入限度額

欠損金の損金算入限度額については、中小法人等について損益通算後・欠損控除前所得の100%(非中小法人等は50%)まで繰越欠損金が利用できますが、グループ通算制度を導入する場合には、通算グループ内の全社が中小法人等に該当する場合のみ100%が損金算入限度額となります。

(5)非特定欠損金の配賦計算

非特定欠損金が生じた場合、通算グループ内の黒字法人で当該非特定欠損金を按分して利用します。利用する非特定欠損金額は、黒字法人で損金算入され、赤字法人で益金算入されます。具体的な按分方法は次の通りです。

①所得法人における損金算入額(黒字法人が使える欠損金額)

「非特定欠損金額のグループ合計額×その黒字法人の損益通算前所得金額÷グループ内の全黒字法人の損益通算前所得金額の合計額」

②欠損法人における益金算入額(赤字法人が黒字法人に利用させた欠損金額)

「黒字法人の損益通算前所得金額合計額×その赤字法人の損益通算前欠損金額÷グループ内の全赤字法人の損益通算前欠損金額の合計額」

(6)申告要件

グループ通算制度における繰越欠損金控除は、期限内申告を行った場合にのみ認められます。期限内申告書を提出しなかった法人についての通算前所得金額、通算欠損金額はゼロ円として取り扱われます。

3.その他税額控除等取り扱い

最後に、グループ通算制度における各種減税措置や交際費課税等について確認したいと思います。

(1)賃上げ税制

適用可否判定や税額控除額の計算は個別の法人毎に行います。

また、通算グループ内の法人全てが中小企業者に該当しなければ、全法人が中小企業向け賃上げ促進税制の適用が受けられません。

(2)中小企業者等における機械等の特別償却及び税額控除

通算グループ内のいずれかの法人が中小企業者に該当しない場合には、通算グループ内の全法人が中小企業者に該当しないため、特別償却等の適用が受けられません。

(3)試験研究税制

通算グループ全体の法人税額を基礎に税額控除額を算出するため、試験研究費支出法人において所得が余り生じていない場合でも、税額控除のメリットが受けられる制度となっています。

その税額控除の配分については、調整前法人税額の比率で按分されるため、試験研究費を支出してない法人で試験研究費の税額控除が行われる可能性があります。

(4)外国税額控除

基本的には単体申告と同様ですが、控除限度額計算等はグループ通算制度独特な考え方があります。

控除限度額計算は基本単体で行いますが、その計算要素の一部にグループ全体の要素が入ってくるイメージとなります。具体的な控除限度額計算は下記を参照下さい。

①控除限度額=調整前控除限度額(②)-控除限度調整額(③)

②調整前控除限度額=各通算法人の法人税の合計額×当該通算法人の調整国外所得金額÷各通算法人の所得金額の合計額

→国外所得の割合を計算する場合の分母は「グループ全体」となります。

③控除限度調整額=各通算法人の調整前控除限度額(マイナスの法人だけ合算)×当該通算法人の調整前控除限度額(プラスの法人だけ)÷各通算法人の調整前控除限度額(プラスの法人だけ)の合計額

→マイナスの控除限度額をプラスの控除限度額法人で按分利用する形です。

(5)交際費

①接待飲食費特例

接待飲食費の50%相当額が損金算入される特例ですが、1社でも資本金額が100億円を超える場合はグループ全体で接待飲食費特例が使えないルールになっています。

②800万円定額控除

交際費について800万円まで損金算入が認められるルールは、通算法人の全ての法人が資本金1億円以下でないと認められません。

③800万円定額控除が認められる場合の按分計算

通算グループの全ての法人の資本金が1億円以下であることにより本特例の適用が受けられる場合は、各法人の交際費額の比率で800万円を按分することとなります。

(6)貸倒引当金

中小通算法人(グループ法人の全てが中小法人に該当する場合)は、法定繰入率又は貸倒実績率まで貸倒引当金の繰入が損金算入できます。なお、貸倒実績率計算は各法人毎に計算することになっています。

また、貸倒引当金の対象資産からはグループ内法人に対する債権が除かれていますが、これはグループ法人税制の改訂によるものであるため、グループ通算制度を導入していなくても同様の取り扱いとなります。

如何でしょうか。

グループ通算制度は一度始めると原則中止できないため、スタート前に慎重にメリット・デメリットを見極める必要があります。

またグループ各社の申告スピードや精度も足並みを揃える必要があるため、グループ全体を統括される部署の負担が大きくなりがちです。

ただ、例えばホールディングスの親会社が赤字体質である場合など、損益通算や非特定欠損金など導入メリットが大きく見込まれるグループもあると思います。

正しく制度を理解して頂き、積極的に導入を検討してみて頂くのも宜しいかと存じます。

あすか税理士法人

【国際税務・国内税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others