BLOGブログ

国際税務国内税務2023.11.22 【消費税】インボイス制度導入により電子通信利用役務提供はどう変わる?

インボイス制度が導入されて1ヶ月半ほどが経過しましたね。

毎日何か新しい疑問が湧く状態ではありませんか?まだこれから簡便化される部分もあるように思いますので、適宜最新情報をキャッチアップする必要があるように思います。

さて今回はインボイス制度導入によって既存のルールに影響を及ぼす一例として「電子通信利用役務の提供」における消費税の取り扱いはどのように変わったのか確認したいと思います。

1.電気通信利用役務の提供

(1)電気通信利用役務の提供とは

まず電気通信利用役務の提供の定義を確認したいと思います。

消費税法第2条第1項8の3

定義の後半部分が特に重要で「電気通信回線を介して行われる役務の提供」のことを電気通信利用役務の提供と定義づけられています。

なお、電話やインターネット回線利用などの「通信そのものの役務提供」は電気通信利用役務提供から除外されています。

電気通信利用役務提供の具体例は下記通達をご確認下さい。

法人税法基本通達5-8-3

(1)インターネットを介した電子書籍の配信

(2)インターネットを介して音楽・映像を視聴させる役務の提供

(3)インターネットを介してソフトウエアを利用させる役務の提供

(4)インターネットのウエブサイト上に他の事業者等の商品販売の場所を提供する役務の提供

(5)インターネットのウエブサイト上に広告を掲載する役務の提供

(6)電話,電子メールによる継続的なコンサルティング

(注)電気通信利用役務の提供に該当しない他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供には,例えば,次に掲げるようなものが該当する。

1 国外に所在する資産の管理・運用等について依頼を受けた事業者が,その管理等の状況をインターネットや電子メール(以下5―8―3において「インターネット等」という。)を利用して依頼者に報告するもの

2 ソフトウエア開発の依頼を受けた事業者が,国外においてソフトウエアの開発を行い,完成したソフトウエアについてインターネット等を利用して依頼者に送信するもの

(2)内外判定

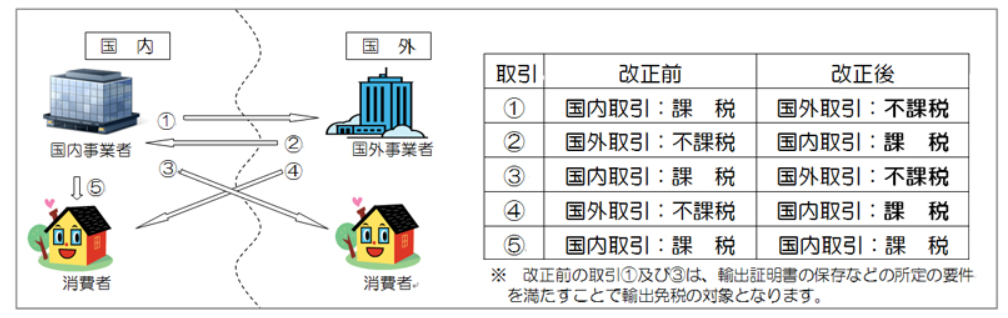

消費税における、電子通信利用役務提供の国内・国外判定(内外判定)は国税庁HPの図が非常にわかりやすいので下記転載いたします。

(出展:国税庁HP)

ポイントは「矢印の先=役務を受けた方」がどこなのか?です。役務提供を受けた方が日本国内であれば課税取引に該当し、国外であれば課税対象外となります。上記の図のうち、国外事業者が起点となる②④について更に詳しく見ていきます。

(3)事業者向け電気通信利用役務提供(リバースチャージ方式)

上記の図における②です。「事業者向け電気通信利用役務の提供」とは、国外事業者が行う電気通信利用役務の提供のうち,当該電気通信利用役務の提供に係る役務の性質又は当該役務の提供に係る取引条件等から当該役務の提供を受ける者が通常事業者に限られるものを言います。

「役務の提供を受ける者が事業者に限られる」という表現が少し複雑ですが、例えば電子書籍や音楽の配信等のように消費者による購入・利用が制限されていない取引は,「事業者向け電気通信利用役務の提供」には該当しません((4)の消費者向けに該当します)。

「役務の性質から,当該役務の提供を受ける者が通常事業者に限られるもの」の例は下記の通りです。

・ネット広告の配信のように,役務の性質から当該役務の提供を受ける者が通常事業者に限られるもの

・ソフトウエアやゲームアプリなどをインターネット上で販売するための場所(WEBサイト)を利用させるサービス

・インターネットを介して行う宿泊予約,飲食店予約サイトへの掲載等(宿泊施設や飲食店等を経営する事業者に対するサービス)

「取引条件等から,当該役務の提供を受ける者が通常事業者に限られるもの」の例は下記の通りです。

・クラウドサービスのように役務の性質からは事業者向けとは言えない電気通信利用役務の提供のうち,個別の契約(サービス提供者が提示する既定の条件を,相手方が承諾して申し込むことによって成立する契約ではなく,サービスの提供を受ける者が事業者であることを確認した上で,個別の取引条件を定めて締結する契約)に基づいて提供されるサービス

事業者向け電気通信利用役務提供は「役務提供を受けた者」が役務提供者に代わって消費税の申告納税義務を負います。具体的には例えば1,000のサービスを受けた場合、仮払消費税100を認識(計上)しつつ、仮受消費税も100認識(計上)することとなります。課税売上割合が低い事業者は税負担が増える仕組みです。

経過措置があり、課税売上割合95%以上の納税義務者等は上記仮払消費税・仮受消費税を認識しないこととなっています。

(4)消費者向け電気通信利用役務提供(国外事業者申告納税方式)

上記の図における④です。「消費者向け電気通信利用役務の提供」とは(3)事業者向けの電気通信利用役務提供以外の電気通信利用役務の提供を言います。

この場合は役務提供者である国外事業者が消費税の納税義務を負い、役務提供を受けた者は「登録国外事業者」から提供を受けたもののみ、国内事業者の消費税の申告において仕入税額控除が認められることとされています。

2.インボイス制度導入後の改正

ではインボイス制度が始まったことで、電気通信利用役務の提供に関する消費税取り扱いがどのように変わったのでしょうか。

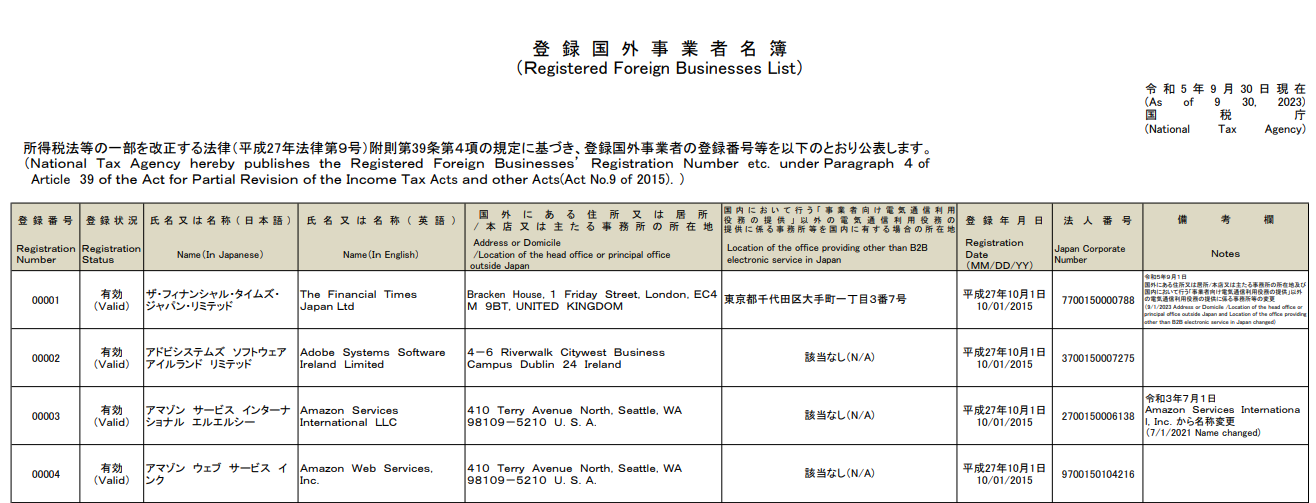

登録国外事業者制度はインボイス制度に移行され、令和5年9月1日において登録国外事業者である者であって、同日において「登録国外事業者の登録の取消しを求める旨の届出書」を提出していない者(以下「移行登録国外事業者」といいます。)は、令和5年10月1日に適格請求書発行事業者の登録を受けたものとみなされます。

移行登録国外事業者については、新たに付番された「登録番号」(T+法人番号。以下「インボイス番号」といいます。)のほか、「名称」、「登録年月日」、「本店又は主たる事務所の所在地」及び「国内において行う資産の譲渡等に係る事務所等を有する場合はその所在地」が公表されています。

これは国内事業者のインボイス番号を検索する流れと全く同じです。

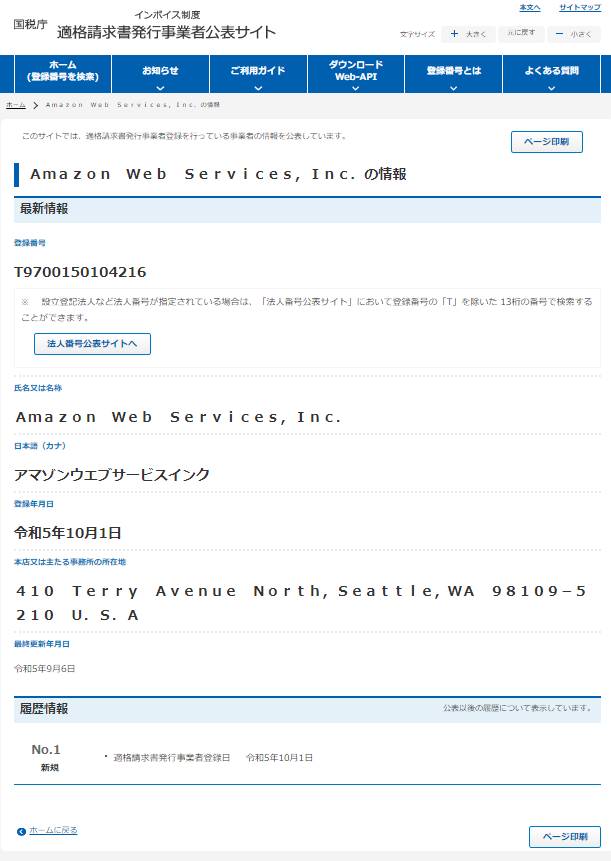

従来の国外登録事業者の一つ「Amazon Web Services,Inc.」様について検索してみました。

国税庁HPには令和5年9月30日現在の登録国外事業者名簿が掲載されています。

登録国外事業者名簿に記載された法人番号でインボイス検索するとヒットします。

内国法人が役務提供を受ける側だと考えると、上記の移行登録国外事業者から請求書を受け取る場合は、インボイス制度に則った請求書になっているかどうか、確認することが重要となります。

如何でしょうか。

「電気通信利用役務の提供」に関する全ての論点がインボイス制度に移行したわけでは無く、BtoCビジネスに関する登録国外事業者の論点が適格請求書発行事業者の論点に移り変わった、と理解頂くのが良いかと存じます。

あすか税理士法人

【国際税務・国内税務担当】高田和俊

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others