BLOGブログ

国内税務2022.06.08 相続税申告書 ~押印不要!・・・どの書類が???~

税務署に提出する書類の押印義務が廃止となってかれこれ1年以上経ちました。相続税についても例外ではなく申告書の押印は不要となっています。

ですが、一部の相続税の添付書類には押印義務が求められています。それはどのような書類なのか、また押印不要になったことによる注意点を紹介していきます。

1.押印義務の見直し

令和3年4月1日以後に税務署へ提出する書類(申告書や届出書など)については、原則押印義務が不要となりました。「脱ハンコ」に伴うペーパーレス化も進んでおり、税務署からも書面の提出は是非電子申告で!と電話がかかってきます。大法人では法人税と消費税の申告書は、電子申告でしか受け付けてくれなくなりました。

また、「脱ハンコ」は税務署だけにとどまらず、都道府県・市区町村の行政手続にも広がり、自治体によってはHPに押印不要の書類一覧が記載されています。委任状についても一部を除いて押印が不要となりました。

2.実際に押印が必要な書類とは??

「脱ハンコ」が進んでも押印が必要な書類、それは印鑑登録証明書(印鑑証明書)が必要な書類になります。具体的に見ていきましょう。

① 相続税及び贈与税の特例における添付書類のうち財産の分割の協議に関する書類

これは、「配偶者に対する相続税額の軽減」「小規模宅地等についての相続税の課税価格の計算の特例」などの特例を受ける際に、財産の取得状況を証する書類として「財産の分割の協議に関する書類(遺産分割協議書等)」を相続税申告書に添付します。この遺産分割協議書に実印を押す必要があります。

また、遺産分割協議書と一緒に印鑑証明書も添付します。

② 担保提供関係書類及び物納手続関係書類のうち、実印の押印及び印鑑証明書の添付を求めている書類

相続税を払わないといけないが、相続した財産が不動産ばかりで納税のお金が無い!このような場合に、土地等を税務署に担保として提供し納税を延長してもらう事ができます。この申請の提出書類に担保提供を承諾しましたよという「抵当権設定登記承諾書」等に実印の押印が必要となります。

また、相続税をお金ではなく土地等で納税する「物納制度」などの適用申請をする場合も「所有権移転登記承諾書」に実印の押印が必要です。これらの書類にも合わせて印鑑証明書を添付します。

なお「抵当権設定登記承諾書」を提出する際には、氏名の横の押印箇所以外にも空欄に「捨印」を押すほうがベターです(税務署から依頼があります)。

3.押印をせずに相続税の申告書を提出する場合の注意点

~共同申告と単独申告について~

冒頭で相続税申告書について押印義務がなくなったとなったとお伝えしましたが、押印が不要になったことで押印義務の廃止前と廃止後で相続税申告書に異なる部分があります。

相続税の申告で相続人が複数人いる場合、相続人全員の連名での提出は必要なく、相続人1人で申告するとも出来ます。これを「単独申告」といいます。なかなか連絡がつかない相続人がいるが相続期限が迫っていて困った場合など、自分だけで相続税の申告書を提出することができます。

また、相続人が3人いて2人のみで申告書を提出することももちろん出来ます。2人以上で申告書を提出することを「共同申告」といいます。

では、上記を踏まえて実際に押印義務の廃止前と廃止後で異なる取扱いを確認していきます。

【押印義務の廃止前】

相続税の申告書に相続人全員の氏名を記載し、その相続人のうち申告書を提出する人のみ氏名の横に押印していました。ということは押印が無い相続人は相続税の申告書を提出していないと税務署が判断します。押印をすることによって、相続税申告書の提出意思があることを表明していました。

【押印義務の廃止後】

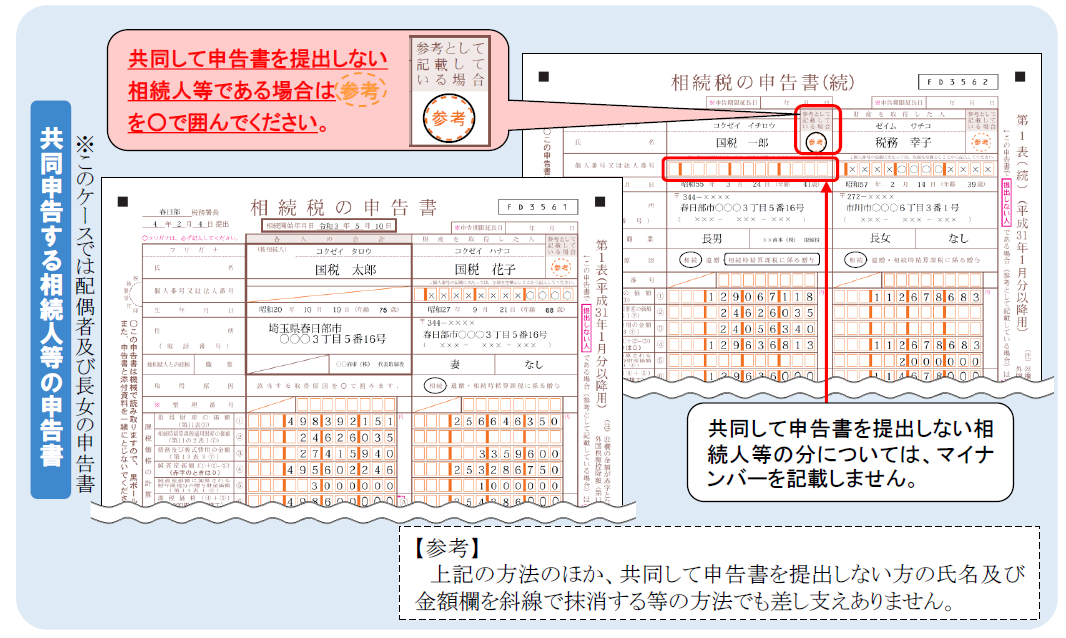

方法①~相続人全員の氏名を申告書に記載する場合~

相続人氏名横の押印の欄がなくなり、代わりに「参考として記載している場合」欄が設けられました。申告書を提出する意思がない又は不明の相続人については、その氏名横の「参考として記載している場合」欄にある「参考」を○で囲みます。「参考」を○で囲んだ相続人については相続税の申告書は提出されないものとして取り扱われます。

出典:国税庁

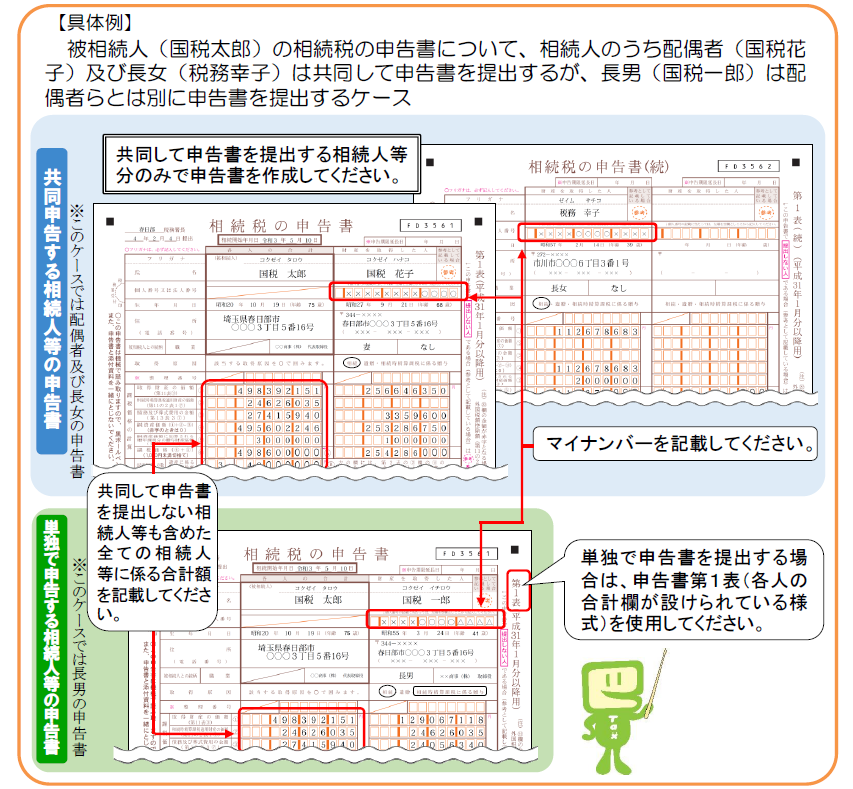

方法②~申告書を提出する相続人のみの氏名を記載する場合~

単独申告または共同申告で、相続人の全員の氏名を記載せずに申告する場合は、単純に提出する相続人のみの氏名を記載するだけでよいです。

出典:国税庁

【電子申告の場合】

因みに紙で提出するのではなく、e-taxなどを使って電子申告する場合は、利用者識別番号の入力がある相続人について申告書の提出があったとものとされます。

4.まとめ

押印が不要となる書類も増え、相続税の申告や諸手続のハードルも下がりご自身でやってみようかなという方もいらっしゃると思います。しかしながら、相続税の申告は財産評価や特例適用の有無など判断に迷われることがまだまだ沢山あります。弊社も含め専門家にご相談されることを強くおすすめします。

あすか税理士法人

スタッフ

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others