BLOGブログ

国内税務2026.05.13 非上場株式の相続税評価方法の見直し① ~有識者会議1回目・2回目~

現在、非上場株式の評価方法改正について議論が行わていることはご存じでしょうか。

国税庁は、2026年4月20日に「第一回 取引相場のない株式の評価に関する有識者会議」を開催しました。

まだ評価方法改正の内容は決まっていませんが、何度かに分けて内容を追っていきたいと思います。

1.見直し検討に至った経緯

かねてより会計検査院が純資産価額と類似業種比準価額の評価額の乖離を問題視していたことに端を発します。

会計検査院の所見概要は次の通りです(令和5年度決算検査報告より)。

・原則的評価方式においては、類似業種比準方式及び併用方式による評価額が純資産価額方式による評価額に比べて相当程度低く算定される傾向があり、各評価方式の間で評価額に相当のかい離が生じており、申告評価額は、評価会社の規模が大きい区分ほど純資産価額に比べて低くなる状況となっていた。このような状況について、国税庁は、当該かい離を考慮して、評価会社の規模区分を変えるための操作や、特定の評価会社の要件に該当しないようにするための操作をするなどして、税負担の軽減を図る納税義務者が現に存在するとしている。

・類似業種比準価額を適用する割合がより高くなる規模の大きな区分の会社ほど評価額が相対的に低く算定されることになり、この状況は評価通達の改正等の影響により拡大したと思料される。このような状況は、取引相場のない株式では各評価方式による評価額が同水準となることが必ずしも予定されていないことを考慮したとしてもなお、異なる規模区分の評価会社が発行した取引相場のない株式を取得した者間で株式の評価の公平性が必ずしも確保されているとはいえないと思料される。

・配当還元方式の還元率は、昭和39年の評価通達制定当時の金利等を参考にするなどして設定したとしているが、その後、我が国の金利の水準は長期的に低下してきているのに、見直されていない。

・配当還元方式の還元率は、社会経済の変化に応じたものとはなっておらず、評価の安全性を考慮しているものであるとしても、近年の金利の水準と比べて相対的に高い率となっているおそれがある。このため、これに基づいて算定される評価額は通達制定当時と比べて相対的に低くなっているおそれがあると思料される。

・国税庁において、相続等により取得した財産のうち取引相場のない株式の評価について、異なる規模区分の評価会社が発行した取引相場のない株式を取得した者間での株式の評価の公平性や社会経済の変化を考慮するなどして、評価制度の在り方について様々な視点からより適切なものとなるよう検討を行っていくことが肝要である。

全文はこちら

ポイントは「類似業種比準価額と純資産価額の乖離が拡大している」「大規模な法人ほど株価が相対的に低く評価される」「配当還元方式で用いる還元率の見直し検討」の三つです。

これらを受けて、国税庁では令和8年4月20日に第1回目、同年5月11日に第2回目の有識者会議を開催しました。

2.有識者会議で提供された資料

2026年5月13日現在、1・2回目の有識者会議で配布された資料と、1回目の議事要旨が国税庁HPで公開されていますのでここでご紹介したいと思います。

(1)第1回資料要旨

・類似業種比準方式、純資産価額方式、配当還元方式の改正変遷

・類似業種比準価額の中央値が純資産価額の中央値の0.27倍(類似業種比準価額の方が評価額が73%程度低い)

・純資産価額に対する実際評価額の割合は、大会社が0.32倍、中会社が0.5倍、小会社が0.61倍(規模が大きくなるにつれて評価額が逓減)

・評価会社の77.6%が、純資産価額に対する類似業種比準価額の割合が0.5倍未満

・類似業種比準価額と純資産価額が乖離した要因は「比準要素の一つである『1株当たりの配当金額』が機能しないケースがあること」と「類似業種比準価額方式は幾度も税制改正された結果乖離が進んだこと」とされている

例えば2期連続で無配当とした場合、配当有とした場合に比べて理論上の株価が3分の2倍になります。

・純資産価額 > 類似業種比準価額、となることにより、恣意的な会社規模の変化等が生じている

・評価額圧縮スキームに対して総則6項(財産評価基本通達に則って計算しても、不合理であると税務当局が判断すると、評価方法のやり直しが求められるケースがある)で個別対応するしかないが、その適用件数は限定的でここ10年で27件

・配当還元価額の還元率10%は財産評価基本通達が制定された昭和39年から改正されていない(低金利局面においては評価額が相対的に低くなる)

要約すると下記の通りになります。

◎ 純資産価額方式に比べて類似業種比準価額方式は4分の1程度の評価額になる

◎ 類似業種比準方式の中でも特に規模が大きな会社ほど純資産価額との乖離が広がる傾向

◎ 配当還元方式の還元率が60年強改正されておらず要検討

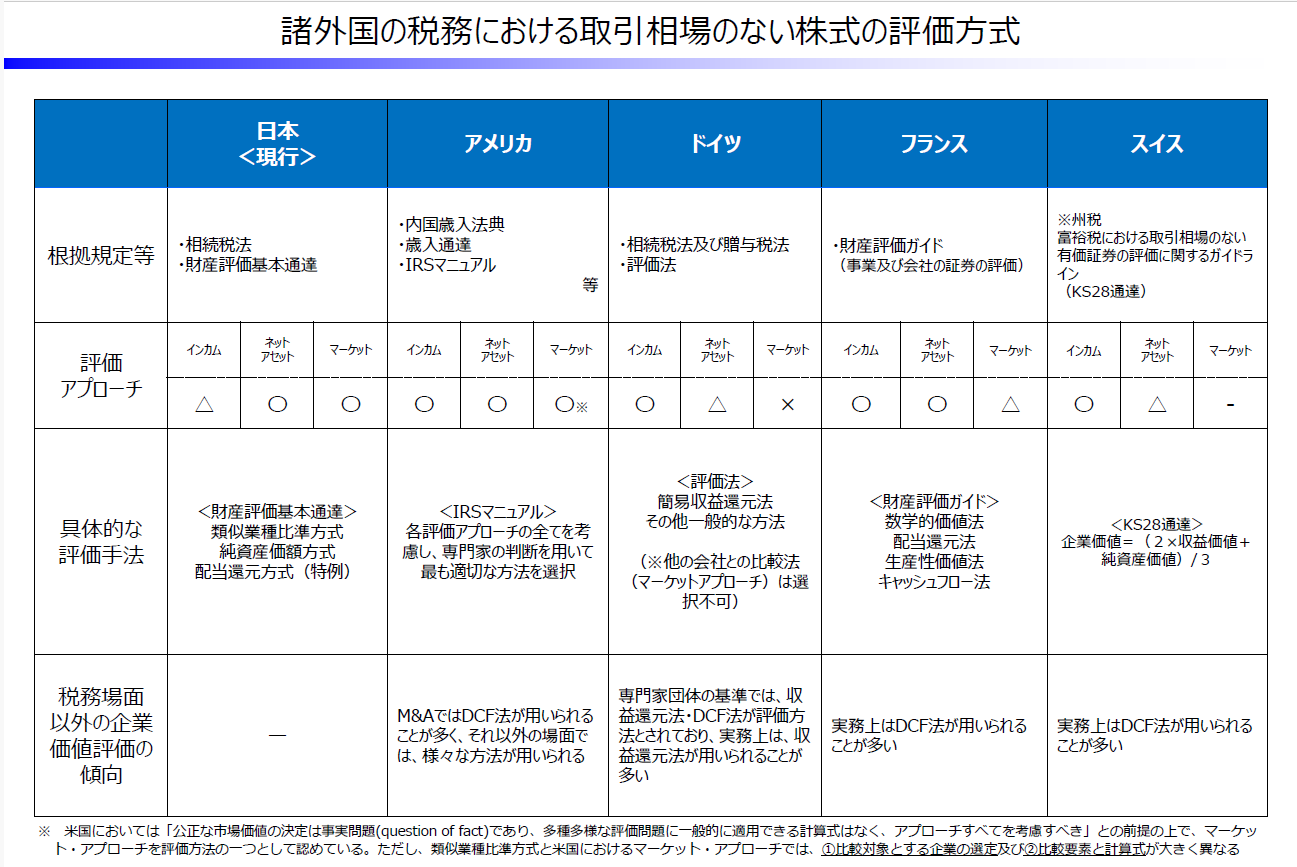

第1回の資料の中で「諸外国の税務における取引相場のない株式の評価方法」が掲載されており、見やすい資料だったので下記抜粋掲載します。

(2)第2回資料要旨

第2回の資料は有識者会議の構成員である「渋谷委員(中央大学法学部教授)」「弥永委員(明治大学専門職大学院会計専門職研究科教授)」「熊谷委員(株式会社日本M&Aセンター取締役常務執行役員)」が提供された資料で構成されています。

資料の中でポイントになると感じた部分の概略は次の通りです。

・相続税法第22条において、財産評価は「相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価」と定められている

・時価とは課税時期においてそれぞれの財産の現況に応じ不特定多数の当事者間で自由な取引が行われた場合に通常成立する価額(東京高裁判決)

・取引相場のない株式については事業承継の観点から評価額が押さえられてきた。税負担の考慮は本来は基礎控除、税率や特別措置によるべき(最高裁判決)

・課税庁が特定の者の相続財産の価額についてのみ評価通達の定める方法により評価した価額を上回る価額によるものとすることは、たとえ当該価額が客観的な交換価値としての時価を上回らないとしても、合理的な理由がない限り平等の原則に違反するものとして違法というべきである(最高裁判決)

・当事者間の交渉・協議によって決まった価格が公正あるいは合理的なものであるかどうかは、会社法が関知するところではない

・譲渡等証人請求など会社法の下で裁判所が価格決定する際は、昭和40~50年代は類似業種比準価額方式による評価額も散見、ただし公刊物掲載裁判例では昭和62年の京都地裁判決を最後に類似業種比準価額方式による評価額は見当たらない

・平成17年の札幌高裁判決を皮切りにDCF法による評価額又はそれを主な要素として価格決定を行う裁判例が多数を占めるに至っている

・DCF法による評価額を用いないものも収益還元法による評価額により、又はそれを併用するものが多い

3.議論された内容

国税庁HPに議事要旨が公開されているので、主だったところを抜粋致します。

(1)議題1:現行通達における評価方法について検討すべき問題点

・現行の評価方法は様々な企業実態に合わせて評価を行う方が公平との想定の下に設けられたものと考えられるが、幅広い企業に統一的に適用できる一つの評価方法を検討してはどうか?

・脱税に近い節税スキームが使われる根本的な原因は、現在の評価方法による純資産価額が高すぎるためではないか

・上場株式市場の急激な上昇などに影響を受け評価額が大きく左右され得る類似業種比準方式の考え方が場合によっては正しくないのかもしれない

・非上場株式の評価の問題は、所有と経営が分離されていないからこそ株式を所有する株主個人に対する相続税の課税が企業経営を阻害しかねない

(2)議題2:現行の各方法についての各専門分野からの意見

・貸借対照表では把握されない企業特性が経営の核心を占めていることを踏まえるとインカム・アプローチによる評価を検討すべき

・現行の純資産価額方式にも会計上の引当金が負債認識されていない部分や、本来営業権が存在すると考えられる会社であっても営業権が認識されていない部分等課題はある

・純資産価額という企業の清算を前提とした評価方法が、継続企業を前提とした会社の株式の評価として正しいと言えるのか

・評価会社を清算した価値と経営のリスクを負いながら次の世代にバトンを渡すときの価値は明らかに差が無いとおかしい

・継続企業を前提とした価値が、純資産価額よりも高いのが理論的ということはその通りなのかもしれないが、経営していかざるを得ないという背景がある中小企業の置かれた状況を理解して議論すべき

(3)議題3:見直しにあたっての方向性への意見及び検討すべき観点

・中小企業の円滑な事業承継は極めて重要案観点なので、円滑な事業承継に資する評価という観点も踏まえて検討すべき

・租税回避スキームへ対応することによって、今まで真面目に企業経営を営んでこられた人たちが困るのも問題であり、その視点は持っておくべき

・評価の見直しが行われてきた経緯を含めて考えると、事業承継税制との関係も見過ごせない。事業承継税制はもっと使いやすくすべきであり、ドイツでは85%の評価減が導入されていたりもする。事業承継税制のあり方も見据えつつ、適正な評価について考えていくべき

(4)私見

企業経営を頑張った結果、事業で利益がでてしっかり法人税を納めている企業。利益が出ているがゆえに会社の株価も上昇し相続税負担がかなりの重荷になるケースが散見されます。結果、例えば社内で後継者が育ったとしても、株価が高すぎて次の代にバトンタッチがしづらくなる状況が少なからずあるように思います。その状況をサポートするために事業承継税制があり、徐々に使いやすい制度になりつつありますが、形式要件や実体要件、また手続き面を鑑みると、まだまだハードルは高い制度といえます。

相続税における各財産の評価の公平性は保つ必要があるので、類似業種比準価額方式と純資産価額方式とで納税負担率が変わってしまう現況はならば是正は必要かもしれません。ただそれ以上に、事業承継税制をもっと誰しもが使えるような簡単な制度設計にすることがもっと大切だと思います。

真面目に事業経営し、その事業を次世代に承継しようとしている企業が、想定しない納税負荷により、泣く泣く事業継続を断念する、、という事態が生じない制度に変わっていくこを心より願っています。

4.改正の適用開始はいつなのか?

有識者会議を全何回開催し、改正をどのタイミングで実施するのか等は明らかにされていませんが、2023年に開催されたタワマン節税の改正に関するスケジュールは参考になるかもしれません。同改正は次の流れで行われました。

2023年 1月~ 有識者会議開催(全3回)

2023年 6月 見直し案の取り纏め

2023年 7月 パブリックコメント募集(102通の意見)

2023年10月 改正通達の発遣

2024年 1月 適用開始

如何でしょうか。議論開始から適用開始までの期間が短いですよね。

これは財産評価通達が「法律ではない」ため国会での審議が不要であることにも起因します。

非上場株式の相続税法上の評価は「財産評価基本通達」をベースになされます。

この「通達」は法律ではなく「国税庁長官から国税局長・税務署長に向けて出された事務運営上の指示」です。法律ではないため納税者が直接拘束はされませんが、この通達に則って計算し「課税上弊害が無ければ」税務調査で否認されるリスクはある程度軽減されるとご理解ください。

本題に戻りますが、通達は法律ではないため適用開始まで速やかに進む可能性もあります。

今回の非上場株式に係る評価方法見直しは、2026年4月からスタートしたので、2027年1月から適用される可能性もあります。

ただ、非上場株式の評価方法見直しは、タワマン節税よりも影響範囲が広いと考えられ、より慎重に有識者会議や見直し案とりまとめが行われるのではないかと推測されます。

また、特例事業承継税制の提出期限が2027年9月末まで、かつ同特例措置(相続・贈与)の適用期限が2027年12月末であることを鑑みると、2028年1月から適用される可能性もある程度高いと私は予想しています。

結論は、「まだ未発表」で、私の予想は2028年1月以後の相続・贈与から適用開始になる、です。有識者会議が3回等で終わる場合は2027年1月以後に適用スタートになる可能性もあるので留意が必要です。

あすか税理士法人

【国際税務・国内税務担当】代表社員税理士 高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others