BLOGブログ

会計・ファイナンス・監査2026.05.25 東証 「資本コストや株価を意識した経営」に関する要請のアップデートを公表

東京証券取引所は、2023年から上場会社に対して「資本コストや株価を意識した経営」を要請し、都度その内容をアップデートしています。今般、最新のアップデートがありましたので、その内容を確認していきたいと思います。

1.「資本コストや株価を意識した経営」とは?

コーポレートガバナンス・コードにおいては、企業の持続的な成長と中長期的な企業価値を実現するために、資本コストや資本収益性を十分に意識した経営資源の配分が重要であることが示されています。(原則5-2)

その一方で、上場会社の多くが資本収益性(ROEが資本収益性の1つの目安とされている8%未満である)や成長性(PBRが1倍未満である)の観点で課題がある状況となっています。

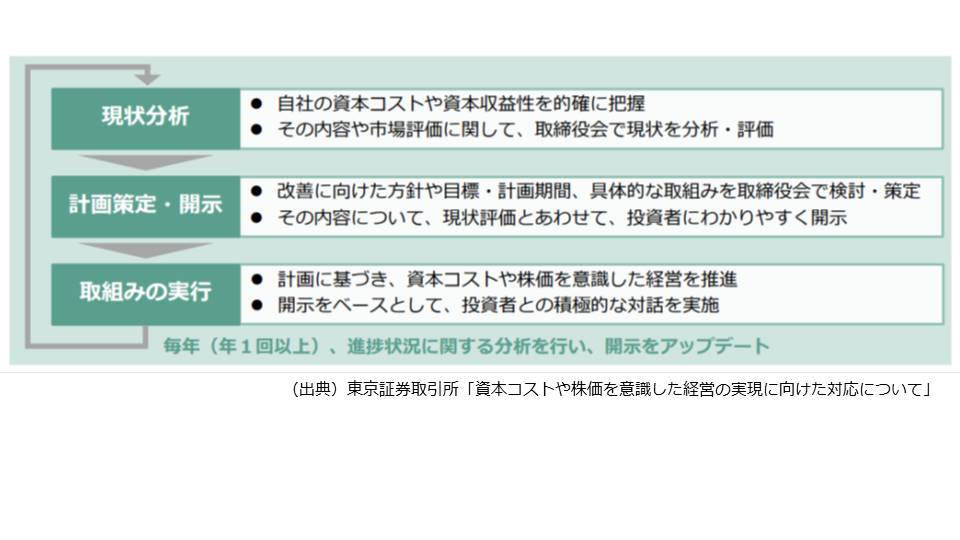

そのような背景から、上場会社に対して、損益計算書上の売上や利益水準だけでなく、資本コストや資本収益性を意識した経営の実践を求めるため、東京証券取引所は、プライム市場・スタンダード市場のすべての上場会社を対象にして、以下のようなサイクルを回していくことを求めました。

※詳しくは、こちらのブログをご覧ください。

2.更なる取組みの推進に向けた対応のポイント

今回、東京証券取引所は、これまでの要請をアップデートする形で、「経営資源の適切な配分」を中心とした投資家の期待や取組みのポイントを示しました。更なる取組みの推進に向けたポイントとして、以下の4点が挙げられています。

(1) 中長期的な経営方針(目指す姿や成長の道筋)を明確に示せているか

(2) 目指す姿に向けた資本の使い方(配分や優先順位)を明確に示せているか

(3) 保有する資産について、価値創出のため最適な状態となっているか

(4) (1)~(3)について、取締役会レベルで実効的な議論・監督を行っているか

そして、これらの取組みにより、以下の効果が期待されるとしています。

中長期目線を持った投資家の指示・信頼の獲得

・資本収益性の向上、成長の道筋への納得に伴い、投資家の関心が短期から中長期へ変化する

・具体的な方針や取組みをベースとして、投資家との対話の質が向上する

それでは、各取組みの内容について見ていきましょう。

(1) 中長期的な経営方針(目指す姿や成長の道筋)を明確に示せているか

中長期目線の機関投資家にとっては、

●成長投資や株主還元などの個別施策は示されているものの、中長期的な事業戦略・成長戦略、目指す事業ポートフォリオ、定量的な目標が十分に整理されておらず、全体として何を目指しているのかが分かりにくい

●戦略・計画が示されていても、その実現を支える経営資源の配分に関する優先順位が不明確であったり、経営トップの考えや判断の軸、実行に向けた覚悟が十分に見えないと、成長の実現に向けた確信を持ちにくい

といった理由で、投資が進まないということがあるようです。

そのため、

●中長期的な経営方針を整理し、”Why”と”How”を投資家に分かりやすく示す

✔ 強みや競争優位性を軸として、どのように価値を創出するのか(それはなぜ可能なのか)

✔ 経営資源を振り向ける事業等の優先順位とその結果として目指す事業ポートフォリオ

✔ 収益性や資本効率に関する定量的目標

●経営トップが自らの言葉でその考えや覚悟を継続的に発信し、戦略・計画の達成に向けて取り組む積極的な姿勢を投資家に伝える

ことが期待されるとしています。

(2) 目指す姿に向けた資本の使い方(配分や優先順位)を明確に示せているか

中長期目線の機関投資家は、

●中長期目線の投資家が期待するのは、中長期的な経営方針に沿って、積極的かつ規律ある成長投資を進め、将来の稼ぐ力を高めていくことである

●投資家が期待するのは、「将来の稼ぐ力の向上に繋がる」成長投資であり、それとは異なる投資が行われるのであれば、株主還元に回してもらう方がよい

●株主還元の強化を掲げていても、資本配分の全体像や戦略が不透明であったり、一定の配当性向ありきで配当額を決めているようなケースは、短期的な(一過性の)対応に見えてしまう

と考えており、(1)の中長期的な経営方針(目指す姿や成長の道筋)に対して、どのように資本を使っていくのか(投資を行っていくのか)が明確に示せていることが重要となってきます。そのため、

●資本配分(キャピタル・アローケーション)の検討においては、中長期的に価値創造の源泉を強化するための成長投資を検討した上で、余資(余剰資金)があれば、機動的に株主還元に振り向けるといった「検討の優先順位」が重要

●将来見込まれるキャッシュ・フローも含めた資本配分の方針を投資家にクリアに説明し、投資家との対話の質を高める

ことが期待されるとしています。

(3) 保有する資産について、価値創出のため最適な状態となっているか

中長期目線の機関投資家は、

●バランスシートの検討においては、企業価値の創出に向けて「持つべき資産を持っているか」「不要な資産を持ってないか」に注目する

●今後の成長投資やリスクへの備えを理由に現金預金を多く保有しているが具体的な検証が行われていないケースや政策保有株式等の非事業資産の保有について資本コストやリターンの観点から検証されていないケースは評価できない

●資産効率向上の観点から、運転資本の圧縮も重要である

●企業価値評価(バリュエーション)において、人的資本や知的財産などの無形資産の重要性が増している(=価値創出・強みの源泉になっている)

と考えているようです。このため、

●保有する資産について、将来の価値創出に向けて最適な状態となっているか継続的な点検や改善の取組み

✔ 過剰な現金預金を抱えていないか

✔ 現金預金以外の資産についても中長期的な価値創出の最大化に向けて最適な状態となっているか?

●人的資本や知的財産などの無形資産について、目指す姿の実現に向けた必要な資産の形成・維持・強化ができているかの検証と必要な投資の推進

を進め、これらの課題認識や改善に向けた方針を、投資家にわかりやすく示すことが期待されるとしています。

(4) (1)~(3)について、取締役会レベルで実効的な議論・監督を行っているか

(1)から(3)までの視点を踏まえて、上場企業の取締役会には、以下の取組みが期待されるとしています。

●(1)から(3)に関する方針・判断について、取締役会が主体となり統合的に議論し、中長期的な企業価値向上の観点から妥当性を継続的に検証する

●そのため、社外取締役についても投資家との対話に関与し、その対話の中で得られた視点や課題認識を取締役会の議論に反映させ、実質的な議論に積極的に関与する

●また、取締役会における実効的な議論・監督を支える基盤として、取締役会事務局が適切なアジェンダ設定を行い、実質的な議論が可能となる環境を整える

●こうした取締役会での議論・監督の状況について、投資家に向けてわかりやすく示し、そうした開示をベースとして投資家との対話をより一層深めていくこと

ということですが、いかがでしょうか。個人的な意見として、(1)や(2)については、取り組まれている企業も多いのではないかと思います。ただ、投資家が求めるレベルになっているかどうかという点については、投資家のフィードバックをいかに取り込んでブラッシュアップできるかが重要ではないかと思います。(3)については、今年予定されているコーポレートガバナンス・コードの改訂でも盛り込まれている項目ですが、バランスシートをマネジメントするという意識は、検討に必要な情報提供(例えば、事業別のバランスシート情報がどこまで管理されているか)の面でまだまだ課題が多いのではないかと感じます。そして、(4)については、社内・社外問わず、取締役の皆さんの意識は高まってきていると感じられる中で、この課題をどのようなタイミングで取締役会のアジェンダに盛り込んでいくのかということが課題になるのではないかと思います。

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others