BLOGブログ

会計・ファイナンス・監査2022.06.15 内部監査人協会(IIA)の3ラインモデル

以前、このブログで3つのディフェンスラインの考え方について、ご紹介しましたが、内部監査人協会(IIA)は2020年にIIAの3ラインモデルを公表し、3つのディフェンスラインに対する見解を改訂しています。今回はこの「IIAの3ラインモデルの概要について、ご説明します。

1.3ラインモデルが公表された目的

企業をはじめとする組織体は、ガバナンスとリスクマネジメントを促進しながら、その目標達成を可能とするような効果的な構造・プロセスを必要としますが、3ラインモデルは、このような構造・プロセスを特定(構築)することに役立つとされています。

3ラインモデルは、あらゆる組織体に当てはまるものとされ、以下のような特徴があります。

・原則ベースのアプローチを採用している。

・リスクマネジメントがいわゆる守りの側面だけでなく、組織体の目標達成と価値創造にも貢献することに焦点を当てている。(このため、ディフェンスラインという言葉はラインという言葉に置き換わっています。)

・モデルで表される役割と責任、そしてそれらの間の関係を明確にする。

・活動と目標が、ステークホルダー(利害関係者)が優先する利益と整合するように対策を実施する必要がある。

2.3ラインモデルの原則

3ラインモデルでは、組織体に必要とされる構造・プロセスに求められる6つの原則が示されていますが、その概要について、ご紹介します。

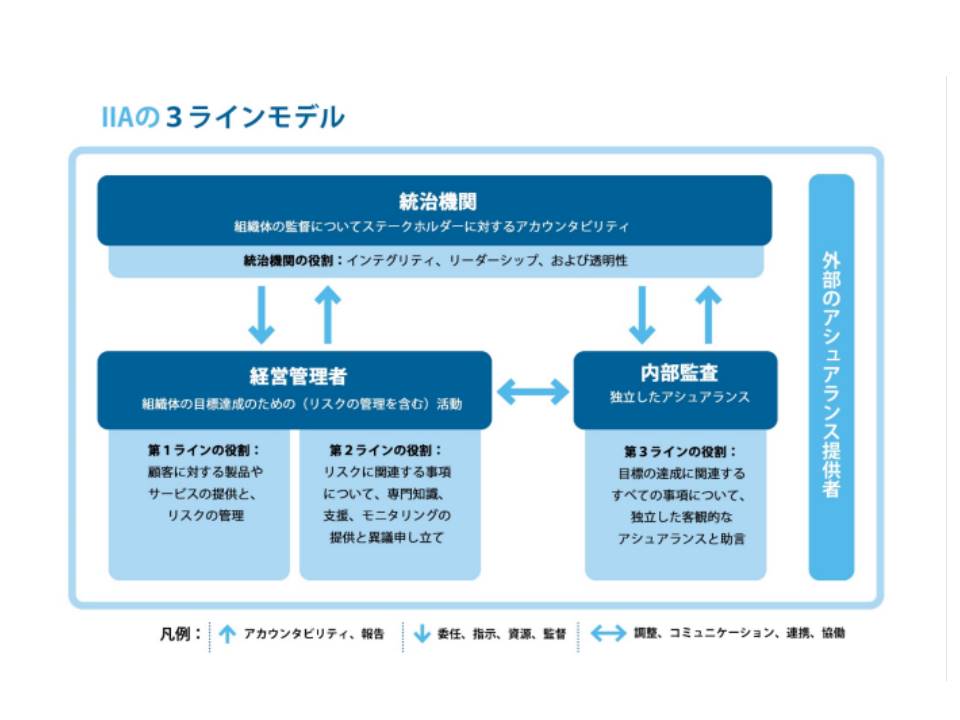

(1) 組織体のガバナンスに必要な3つの要素

組織体のガバナンスには、以下の3つを可能にする適切な構造・プロセスが必要とされています。

・インテグリティ(誠実性)、リーダーシップ、透明性をもって組織体を監督し、組織体の監督についてステークホルダーに対するアカウンタビリティ(説明責任)を果たすこと → 統治機関の役割

・リスクベースの意思決定と資源の適用によって、組織体の目標を達成するための(リスクの管理を含む)活動を行うこと → 経営管理者の役割

・明確さと信頼をもたらし、また、綿密な調査と洞察に満ちたコミュニケーションによって継続的な改善を奨励・促進するためのアシュアランスと助言を行うこと → 内部監査の役割

(2) 統治機関の役割

統治機関の役割を果たすために、以下の2つのことを実行する必要があります。

・有効なガバナンスのための適切な構造とプロセスを整備すること

・組織体の目標と活動をステークホルダーが優先する利益と整合させること

(3) 経営管理者の役割

経営管理者の責任は、第1ラインと第2ラインの両方の役割によって構成されます。

第1ライン:顧客に対する商品やサービスの提供とそれに伴うリスクの管理

第2ライン:第1ラインが行うリスクの管理の支援(専門知識、支援、モニタリングの提供)

第1ラインと第2ラインの役割は組み合わせて考えることもあれば、(明確に)区分して考えることもありますが、リスクを管理する責任は第1ラインの役割の一部であり、経営管理者の範疇であるとされています。

(4) 内部監査の役割

内部監査(第3ライン)は、ガバナンスとリスクマネジメントの妥当性と有効性に関する独立にして客観的なアシュアランス(保証)とアドバイス(助言)を提供するとともに、発見事項を経営管理者と統治機関に報告して、継続的な改善を奨励し促進することが求められます。

3.3つの活動主体の関係

(1) 統治機関と経営管理者の関係

統治機関と経営管理者の関係は、以下のように整理されています。

①統治機関は、ビジョン・使命・価値観・リスク選好を定義し、組織体の方向性を定める。

②統治機関は、経営管理者に対し必要な(経営)資源を委ね、求められるコンプライアンス(法規制や倫理的な期待)をクリアしながら、組織体の目標を達成する責任を委ねる。

③統治機関は、計画及び実際の成果とリスク及びリスク管理に関する報告を経営管理者から受ける。

統治機関と経営管理者の役割に関する重複や分離の程度は、組織体によって異なるとされています。しかし、どのような場合であっても、統治機関と経営管理者との間には強力なコミュニケーションが必要であるとされています。

(2) 経営管理者と内部監査の関係

内部監査が経営管理者から独立することによって、計画や業務の遂行に障害・偏見がなくなり、業務上必要な人・資源・情報に自由にアクセスすることができるようになります。しかし、独立性=孤立ではなく、内部監査の業務が現実の状況に応じたものとなり、組織体の戦略的・業務運営上のニーズと整合するために、経営管理者と内部監査の間には定期的な交流・協働・コミュニケーションが必要とされています。

(3) 内部監査と統治機関の関係

内部監査は、統治機関に対するアカウンタビリティ(説明責任)があり、統治機関の「目と耳」とも表現されるとしています。一方で、統治機関は内部監査の監督に責任を負っており、以下のことが求められています。

・内部監査部門長を任免を含む独立した内部監査機能の設置

・統治機関が内部監査部門長の第一義的な報告先となること

・内部監査部門長からの報告を受けて検討を行うこと

・内部監査部門長が統治機関と自由に接触できるようにすること

統治機関、経営管理者、内部監査にはそれぞれ異なる責任がありますが、すべての活動は組織体の目標と整合している必要があります。このため、定期的で効果的な連携・協働・コミュニケーションが結束して上手く機能するための基礎になると結んでいます。

以上が、IIAの3ラインモデルの概要であり、この内容は以下の図によってまとめられています。

(出典)内部監査人協会 IIAの3ラインモデル

3ラインモデルは、従前の3つのディフェンスラインと大きく内容が変わるものではありませんが、3つのラインの他に3つの活動主体(統治機関・経営管理者・内部監査)の関係性が示されたことにより、(コーポレート)ガバナンスとモデルの関係性がより明確になったと感じられました。3ラインモデルに照らして、会社のガバナンスの状況を検討されることも有効ではないかと思われます。

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others