BLOGブログ

国内税務Others2020.03.25 コロナウィルスに関する中小企業支援策【まとめ】

世界的に広がりを見せるコロナウィルス。

Blog執筆時点(2020年3月25日)全世界で37万人以上の方が感染され、16,000人超の方が犠牲となっています。犠牲となられた方のご冥福をお祈り致します。

日本でも感染者が1,000人を超え、影響が長期化する懸念があります。

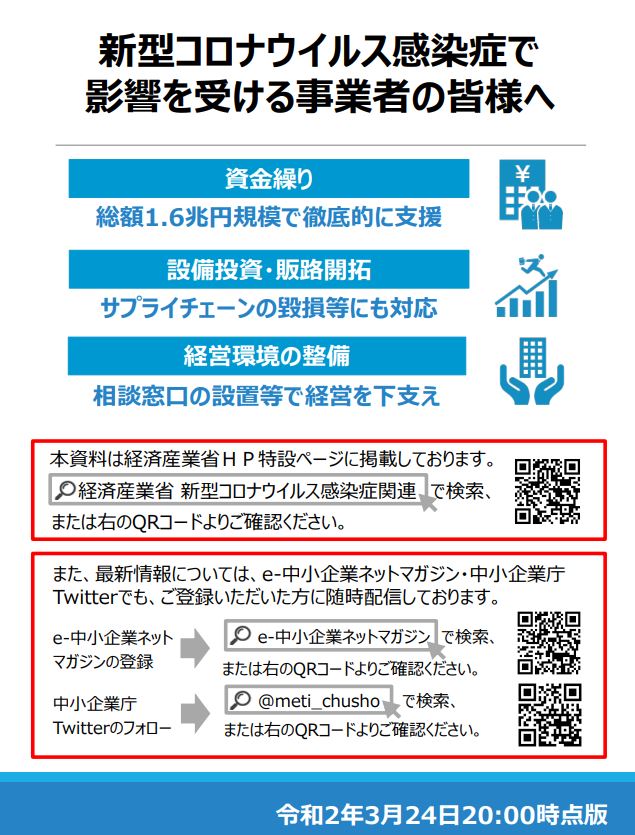

そんな中、日本国政府は様々な支援策を実施していますが、入手出来る情報が多すぎ混乱してしまうので、経済産業省が作成したパンフレット(2020年3月24日版)を参考に中小企業の支援策を確認したいと思います。

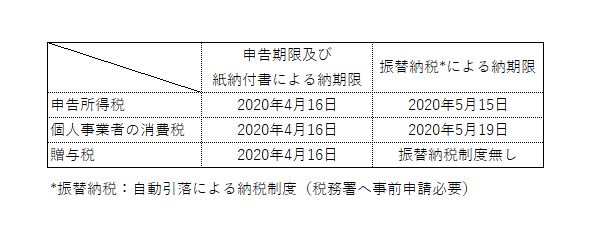

1,税の申告・納税

◇ 申告所得税、個人事業者の消費税、贈与税

令和2年については、申告納税期限が次の通りとなります。

◇ 国税の納付猶予制度

次のいずれかの場合には「一年間の納税猶予」が認められる可能性があります。認められるには税務署での審査が必要であるため、まずは税務署(又は顧問税理士)へ御相談下さいませ。

また納税猶予は更に一年延長される場合があり、猶予期間中の延滞税の全部又は一部は免除されます。

(1)災害により財産に相当な損失が生じた場合

コロナウィルス感染者が発生した施設で消毒作業が行われた事により備品や棚卸資産を廃棄

(2)本人又は家族が病気にかかった場合

納税者本人や同一生計親族が病気にかかった場合、納税できない国税のうち治療費等に付随する費用

(3)事業を廃止し、又は休止した場合

やむを得ず休廃業した場合、納税できない国税のうち休廃業等に関して生じた損失等相当額

(4)事業に著しい損失を受けた場合

利益の減少等により著しい損失を受けた場合、納税できない国税のうち受けた損失相当額

なお、これらの要件に合致しない場合でも、国税一時納付により事業継続を困難にする恐れがある場合には別の猶予規定もあります。まずは税務署(又は顧問税理士)に御相談されることが大切です。

◇ その他

上記納税猶予制度は地方税も同様の対応が見られます。

また、先端設備等導入計画に関する税金の減免措置では、その範囲を拡大する動きも出てきていたり、まだまだ支援措置が拡充されることが予想されますので、是非最新情報を確認するようにして下さい。

2,信用保証

◇ セーフティーネット保証4号

金融機関から借入をする際に信用保証協会による保証を付けて融資を受けるケースがありますが、その一般保証(最大2.8億円)とは別枠で最大2.8億円の保証(100%保証)をする制度です。保証料率は0.9%となります。

指定地域が対象ですが、Blog執筆時点では47都道府県の全てが指定地域となっています。

金融機関や信用保証協会による審査があり、必ず融資が受けられる訳では無い点にご注意下さい。

経済産業省の資料はこちらをご参照下さい。

【要件】

次の2要件を両方満たす必要があります。

・売上高が前年同月比20%以上減

・当月~翌々月の計3ヶ月の売上見込高と前年同期の売上高を比較し20%以上減

※業歴3ヶ月以上1年1か月未満の事業者については要件の緩和(例:最近1ヶ月売上高と最近3ヶ月平均売上高との比較等)もあります。緩和された要件についてはこちらを参照して下さい。

【手続き】

1,本店等所在地の市町村に認定申請を行う(大阪市の申請用紙等はこちら)

2,希望の金融機関又は最寄りの信用保証協会に1,の認定書を持参し保証付き融資を申し込む

窓口となる金融機関の例は次の通りです。

みずほ銀行・三井住友銀行・三菱UFJ銀行・りそな銀行・池田泉州銀行・京都銀行・南都銀行・紀陽銀行・みなと銀行・尼崎信用金庫・大阪シティ信用金庫など

最寄りの信用保証協会はこちらより検索下さい。

◇ セーフティーネット保証5号

4号と同様で、一般保証とは別枠(4号と同枠)で最大2.8億円の保証(80%保証)をする制度です。保証料率は0.8%となります。

指定業種(令和2年3月25日現在、587業種)が対象となります。指定業種はこちらをご参照下さい。

【要件】

・直近3ヶ月の売上高が前年同期比5%以上減

※業歴3ヶ月以上1年1か月未満の事業者については要件の緩和もあります(4号参照)。

【手続き】

セーフティーネット保証4号と同様です。

◇ 危機関連保証

全国・全業種を対象に、一般保証及びセーフティネット保証とは別枠で最大2.8億円の保証(100%保証)をする制度です。

この保証制度は、東日本大震災やリーマンショックといった危機時に発動され、コロナウィルスについては令和2年3月13日にその認定案件として指定されています。

枠に関するイメージは経産省のパンフレットがわかりやすかったので貼り付けます。

【要件】

次の2要件を両方満たす必要があります。

・売上高が前年同月比15%以上減

・当月~翌々月の計3ヶ月の売上見込高と前年同期の売上高を比較し15%以上減

【手続き】

セーフティーネット保証4号と同様です。

3,融資

◇ 新型コロナウィルス感染症特別融資

日本政策金融公庫・沖縄振興開発金融公庫が主体となる新たな融資制度です。

【要件】

コロナウィルスの影響を受け一時的に業況悪化し、下記いずれかの要件を満たし、かつ中長期的に業況が回復し発展することが見込まれること

・最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少

・業歴3ヶ月以上1年1ヶ月未満の場合は、最近1ヶ月の売上高が次のいずれかと比較して5%以上減少

a)過去3ヶ月(最近1ヶ月を含む)の平均売上高

b)令和元年12月の売上高

c)令和元年10月~12月の平均売上高

【手続き】

日本政策金融公庫へ御相談下さいませ。

【融資限度額】

下記はそれぞれ別枠です。

中小企業事業:3億円(無担保)

国民生活事業:6,000万円(無担保)

【返済期間】

設備資金:20年以内(うち元本据え置き5年以内)

運転資金:15年以内(うち元本据え置き5年以内)

【利率】

中小企業事業:1億円以内の部分について当初3年間は「基準利率-0.9%」、それ以外は基準利率

国民生活事業:3,000万円以内の部分について当初3年間は「基準利率-0.9%」、それ以外は基準利率

◇ 利子補給制度

「新型コロナウィルス感染症特別融資」を受けている方が、次のいずれかの要件に該当する場合は、3,000万円以下の部分に係る利子が補給金として支給(借入利息が返還)されます。

従いまして、条件を満たせば借入額3,000万円以下の部分に係る利子は実質無利子となります(実施機関は3月17日現在未定)。

詳しくはこちらをご参照下さいませ。

〈小規模事業者(※1)〉

個人:要件無し

法人:売上高15%以上減少(※2)

※1:卸・小売・サービス業は常時使用従業員が5名以下、それ以外の業種は20名以下

※2:最近1ヶ月~翌々月までの3ヶ月の内いずれかの1ヶ月で比較

〈中小企業者(※3)〉

個人:売上高20%以上減少(※2)

法人:売上高20%以上減少(※2)

※3:小規模事業者以外の中小企業

◇ 衛生環境激変対策特別貸付

日本政策金融公庫・沖縄振興開発金融公庫が主体となり、感染症又は食中毒の発生による衛生環境の著しい変化に起因して、一時的な業況悪化から資金繰りに支障を来している事業のための特別融資制度です。

令和2年2月21日付けで、コロナウィルスにより影響を受けた旅館業、飲食店及び喫茶店営業を営む方向けの衛生環境激変対策特別貸付けが発動しています。

【要件】

次のいずれかに該当し、かつ今後も売上高減少が見込まれるが中長期的に業況が回復し発展することが見込まれていること

・最近1ヶ月の売上高が前年又は前々年の同期に比較して10%以上減少

・業歴3ヶ月以上1年1ヶ月未満の場合は、最近1ヶ月の売上高が過去3ヶ月(最近1ヶ月を含む)の平均売上高に比較して10%以上減少

【融資限度額】

旅館業:3,000万円

飲食店業・喫茶店業:1,000万円

【返済期間】

7年(うち元本据え置き2年以内)

【利率】

基準利率

◇ セーフティーネット貸付(経営環境変化対応資金)

日本政策金融公庫・沖縄振興開発金融公庫が主体となった以前から存在する融資制度ですが、コロナウィルスに関する特別措置として、貸付要件を緩和し、数値要件に関わらず今後の影響が見込まれる事業者も含めて融資対象となりました。

4,助成金

◇ 雇用調整助成金

経済上の理由で事業活動縮小を余儀なくされた事業主が、労働者に対して一時的に休業、教育訓練又は出向を行い、労働者の雇用維持を図った場合に、休業手当・賃金等の一部を助成する制度です。

従来から存在する制度ですが、コロナ関連で要件が緩和されています。

【助成内容】

助成率:中小企業3分の2、大企業2分の1

支給限度日数:1年間で100日

【コロナウィルスによる特例措置】

・休業等計画届の事後提出が令和2年5月31日まで可能

・生産指標(売上高等10%減)の確認対象期間を3ヶ月から1ヶ月に短縮

・雇用指標(最近3ヶ月の平均値)が対前年比で増加している場合も対象

・事業所設置後、1年未満の事業主も対象

・雇用保険被保険者として継続雇用期間が6ヶ月未満の労働者も助成対象

・過去に当助成金を受給した事業主について、前回から1年未経過でも助成対象

如何でしたでしょうか。

結果、情報量が多くなってしまいましたね。。。

折角ある制度、まずは知って頂き、使えるものが無いのか検討して頂きたいと思いBlogにしました。

ご参考になれば幸いです。

1日も早い収束・終息と共に、皆さまの事業が継続出来ますことを心より願っております。

あすか税理士法人

【国際税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others