BLOGブログ

国際税務2021.05.26 【国際税務】タックスヘイブン巡る敗訴~租税回避目的と適用除外要件効力~

最近の新聞で、タックスヘイブン(租税回避地)を巡る訴訟において、国側勝訴(納税者側敗訴)の事案が続いている旨の記事がありました。

2021年2月に「S社(キャラクターグッズ販売会社)」が、2021年3月に「M銀行(メガバンク)」が東京地裁にて敗訴した件を指してのことだと思います。

現在両社とも控訴中ですが、国際取引を行っている企業にとっては興味深い話題だと思いますので、内容を振り返りつつ、今後どのように対応していくべきなのかを考察してみたいと思います。

なお、国際税務は大きな税制改正を繰り返していますので、訴訟内容自体が現在の法令とそぐわない部分がある点、あらかじめご了承下さいませ。

1.S社のケース~適用除外要件明細書~

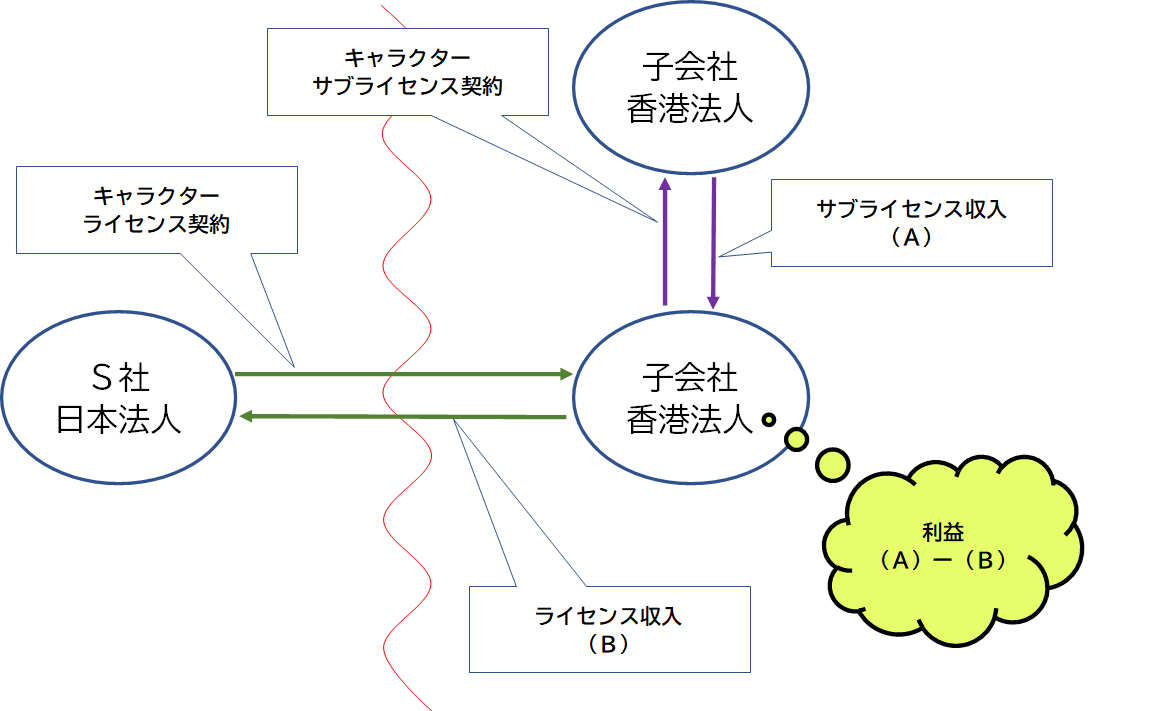

S社はキャラクターグッズの企画販売等を行っている内国法人で、平成24年に香港子会社を設立、当該香港子会社との間でキャラクター利用権の許諾である「ライセンス契約」を結んでいました。

香港子会社は第三者との間で、キャラクター利用権の再許諾である「サブライセンス契約」を結ぶことによりロイヤリティ収入を得ていました。

図示すると次の通りです。

ここで問題になるのが、タックスヘイブン対策税制(CFC税制)で、香港子会社で得た利益について日本に課税権があるのか否か(つまりS社の所得と合算して日本で課税するか否か)です。

争点となったのは下記二点です。

(1)香港子会社の主たる事業が「著作権等の提供」に該当するのか否か

著作権の提供等が主たる事業である場合、その事業を軽課税国で行えば、タックスヘイブン対策税制により、日本に課税権が発生します。

(2)適用除外要件を満たす明細書(旧別表17(3))等の添付漏れは、課税に繋がるのか否か

著作権等の提供を行っておらず、香港子会社が法人としての実体を備えている等の適用除外要件を満たす場合でも、その旨を記載した明細書等を添付せずに税務申告書を提出すると、やはり日本に課税権が発生します。

S社の主張は次の通りです。

(1)について、S社は香港にて「商品化ビジネス」「販促品ビジネス」「イベント関連ビジネス」等を行っている、つまり著作権の提供等は主たるビジネスでは無い

(2)について、適用除外要件を満たす旨の明細書は「適用除外要件の可否判定に必要な情報を課税庁に伝えるための一手段として設けられた」として、調査時に必要な資料を提供&適用除外を受ける意思表示もしたのだから、その『趣旨』は満たされている(だいぶ苦しいですね。。)

そして、東京地裁の判断は次の通りとなりました。

・タックスヘイブン対策税制の適用を受けない為には「適用除外要件を満たす旨の明細書」を貼付することが要件とされているのは明白なので、手続きを失念していても調査時に主張したから大丈夫!とはならない

・(2)の要件を絶対的に満たしていないため、(1)については判断するまでも無い

⇒ 納税者の主張を退ける

当然の判決かなと感じますが、「まぁまぁ」といった情状酌量の余地がないことを理解して、毎期しっかり準備しておくことが重要だと改めて感じます。

2.M銀行のケース~租税回避“目的”有無~

M銀行は、バーゼルⅡの兼ね合いで自己資本増強のため、ケイマン諸島法人(SPC:特別目的会社)を使って、資金借入を行い、その支払い金利約84億円を損金処理していました。

金利を受け取るケイマン諸島法人は、約84億円の所得をケイマンで稼いだことになりますが、ケイマンは日本からみて軽課税地国なのでCFC税制(タックスヘイブン対策税制)の影響を受けます。

争点はずばり次の通りです。

「ケイマン法人の所得を日本で合算課税すべきか否か」

M銀行の主張は下記二点です。

(1)ケイマン法人を日本側で合算課税対象としたとしても、課税対象となる所得(課税対象留保金額)はゼロ(※)

(※)課税対象留保金額=適用対象金額×請求権勘案保有株式割合

本件は「普通株式」と「優先出資証券」があり、優先出資証券を考慮すると請求権勘案保有株式割合をゼロと考えるべきと主張(実際は、ケイマン法人事業年度末時点に於いて当該優先出資証券は無くなっていたため、ケイマン法人事業年度末では100%保有なのですが。。)

(2)バーゼルⅡの兼ね合いでこのスキームを組んでおり、租税回避目的・実態が無いためCFC税制は適用されるべきではない

そして、東京地裁の判断は次の通りとなりました。

・(1)について、法律では「事業年度末」の現況で判断することとされているため、その通り取り扱うべき

・(2)について、租税特別措置法第66条の6第1項(適用要件)と第3項(適用除外要件)のいずれにも『租税回避の目的有無を要件として規定していない』ことから、その目的等にかかわらず『適用要件及び適用除外要件の各該当性の有無により客観的に判断』するものと結論づける

⇒ 納税者の主張を退ける

租税回避の意図がなくても、定められた要件に合致したらタックスヘイブン対策税制の影響は受けますよ、という結論ですが妥当な判決だと言えます。

「脱税の意思がないのに、何故脱税を防ぐために設けられた法律により増税措置を受けるのは不当」というのが納税者の気持ちだと思いますが、法で「脱税意思」を要件としてしまうと、悪意を持つ納税者が「脱税の意思がないですよ」と主張した際に課税できなくなり、法が機能しないこととなります。法が「脱税意思」を適用要件にしていない(出来ない、とも言えます)以上、やむを得ない結論だと理解するしかありません。

3.まとめ

CFC税制において適用除外を受けるための「書面添付要件」は現在無くなっていますが、代わりに税務調査時の推定規定が設けられています。

この推定規定により、税務調査時に、経済活動基準を満たすことを証明する書類の提示を求められ、一定の書類を提示できなければ、経済活動基準を満たしていないと推定されてしまう可能性があります。これはペーパーカンパニー判定も同様です。

毎期、必要となる資料をきっちり備えておく重要性が益々高くなっていると言えます。

また、税法を解釈する際は、趣旨を理解せずに条文を読むことも問題ですが、租税立法主義に則って「法律に規定された内容を遵守」すべきなのは言うまでもありません。

その時々の税法を確実に読み解くのは実は非常に難しいことです。

また、「きっとこうだろう」と自分たちの都合が良いように解釈しないことも肝要です。

国内税務も正しく適法に処理することが肝要ですが、特に国際税務は思いもしなかったリスクが潜んでいることがあります。

ご依頼者が何らかの問題点があると認識した上で臨まれるスポットでの御相談では、潜在的な問題点やリスクを見つけることが難しいのが実態です。

国際税務に明るい専門家と長期間にわたって継続的に相談するのがベストだと思います。

現行法令における、CFC税制に準拠した別表等については下記Blogもご参照下さいませ。

あすか税理士法人

【国際税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others