BLOGブログ

国内税務2024.02.07 【定額減税】2024年6月の給与計算から調整が必要! ~給与計算事務の企業対応~

2024年6月の給与から所得税3万円・個人住民税1万円の定額減税が行われます。

減税の実施方法は、2024年6月以降の給与から調整することになるので

各企業の給与担当者の事務処理に手間がかかることが予想されます。

今回は企業の6月以降の毎月の給与計算事務で確認するべきことを簡単にまとめてみました。

まず「定額減税」とは何か?を簡単に確認してから、給与計算の注意点を見ていこうと思います!

そもそも「定額減税」とは?

①対象者は?

【所得税】

日本の居住者で、2024年分の合計所得金額が1,805万円以下の人

(給与収入のみで年収2,000万円以下の人)

【住民税】

日本の居住者で、2023年分の合計所得金額が1,805万円以下の人

(給与収入のみで年収2,000万円以下の人)

給与収入のみと仮定した場合、年収2,000万円を超える人は今回の定額減税の対象となりません。

②いくら減税される?

【所得税】

本人(居住者に限る):30,000円

同一生計配偶者または扶養親族(いずれも居住者に限る):1人につき30,000円

【住民税】

本人(国内に住所を持つ者):10,000円

控除対象配偶者及び扶養親族:1人につき10,000円

少なくとも合わせて4万円の減税が受けられます。

扶養親族などの人数に応じて減税額は増えていくことになります。

2024年6月以降の給与計算のしかた

2024年6月1日以降に支払われる給与・賞与で「定額減税」の調整を行う必要があります。

次のステップで給与計算の確認をしましょう。

①定額減税の対象者を確認する

②対象者ごとにトータル減税額を算定する

③今月の減税額を算定する

④給与明細への記載

⑤源泉所得税納付書の書き方

それぞれみていきましょう。

①定額減税の対象者を確認する

2024年6月1日現在勤務している人のうち、扶養控除申告書を提出している居住者が減税の対象になります。

ただし、以下に該当する人は対象になりませんので注意してください。

・扶養控除申告書を提出していない人

・2024年6月2日以後に勤務開始した人

・2024年5月31日以前に退職した人

・2024年5月31日以前に出国して非居住者となった人

概要で示しましたが、「定額減税」は2024年の給与年収2,000万超の人は対象となりません。

しかし2024年の給与計算をしている時点では年収が2,000万円超となるかどうかはわからないですね。

そのため2,000万円を超える見込みの対象者に対しても、給与から減税分を控除する必要があります。

②対象者ごとにトータル減税額を算定する

各人の減税額はそれぞれの同一生計配偶者・控除対象配偶者・扶養親族の人数によって変わります。(そもそも「定額減税」とは?②を参照)

用語の意味はこちら!(国税庁HP)

したがって2024年6月1日以降最初の給与支給日までに提出された各対象者の扶養控除申告書を確認して、定額減税のトータル金額を算定しなければなりません。

ちなみに

今回の定額減税の対象となっている「扶養親族」には15歳以下の扶養親族も含まれます。

15歳以下の扶養親族は、扶養控除申告書の「控除対象扶養親族」の欄には書かれていません。(所得税の控除対象扶養親族に含まれないため)

15歳以下の扶養親族は、扶養控除申告書いちばん下部の「住民税に関する事項」欄に記載されているので、数え漏れのないように注意しましょう。

なお、提出した扶養控除申告書に15歳以下の扶養親族を書いていなかった人は「源泉徴収に係る申告書」を6月以降最初の給与支給日までに提出することで、扶養親族に含めることができます。(夫婦共働きの際は、どちらか一方のみで含めるようにしてください)

③今月の控除額を算定する

【所得税】

2024年6月1日以後最初に支給される給与や賞与の源泉徴収税額から②で算定した減税額を控除します。

6月分の給与だけで減税額を控除しきれないときは、控除額が無くなるまで翌月以降に繰越して順次控除していきます。

そのため翌月以降に繰越す金額を把握しておく必要があります。

【住民税】

2024年6月の給与支給時に住民税の天引き額は0円になります。

その後、減税額を控除した後の年間の住民税額×1/11の金額を、2024年7月~2025年5月まで毎月天引きしていきます。

令和6年分の個人住民税の特別徴収通知に控除される金額などが記載されるとされています。確認を忘れないようにしましょう。

④給与明細への記載

減税額の控除の対象者は、給与明細の摘要欄などに定額減税を行っている旨と実際に控除した金額を記載する必要があります。

例1 定額減税額 ××円

例2 定額減税 ××円 などなど

給与明細に記載できないときは、別紙対応でも構いません。

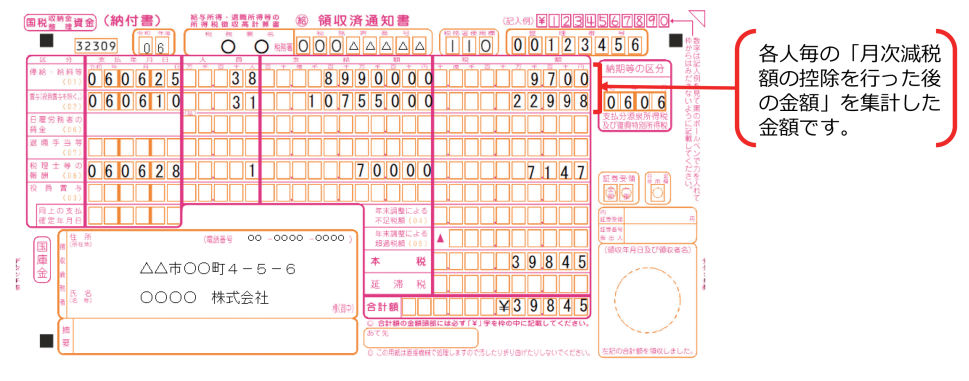

⑤源泉所得税の納付書を作る

源泉所得税の納付書の「税額」欄には、

減税額控除後(実際に源泉徴収した金額)の金額を記載すればOKです。

(国税庁:https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf)

まとめ

いかがでしたでしょうか。

少しでも減税されるのはうれしいことですが、企業の給与計算事務には少し負担感があります。

6月からの給与計算事務にスムーズに対応できるよう、早めに確認しておくと安心です。

あすか税理士法人

スタッフ

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others