BLOGブログ

国内税務2021.12.15 【令和4年度税制改正大綱】主なもの「ざっくり」紹介

2021年12月10日に税制改正大綱が発表されました。

例によって主要なものを「ざっくり」紹介いたします。

1.賃上げ税制

今回の目玉とも言える項目です。

従前は新規雇用者の給与に着目した優遇税制でしたが、継続して雇用している人材に対する給与を増加させた場合に優遇が受けられるように改正されます。

具体的には、

・継続雇用者に対する給与が3%以上増加した場合・・・増加額の15%税額控除

・継続雇用者に対する給与が4%以上増加した場合・・・さらに10%加算

・教育訓練費の額が20%以上増加した場合・・・さらに5%加算

と最大30%税額控除を受けられることになります。(従前は最大20%)

ただし、法人税額の20%が上限というのは変更ありません。

令和4年4月1日から令和6年3月31日までの間に開始する事業年度から改正となります。

2.所得拡大促進税制(中小企業版賃上げ税制)

こちらも今回の目玉です。1の賃上げ税制の中小企業版です。

シンプルに最大控除率がアップします。

具体的には、

・給与の支給額が1.5%以上増加した場合・・・増加額の15%税額控除

・給与の支給額が2.5%以上増加した場合・・・さらに15%加算

・教育訓練費の額が10%以上増加した場合・・・さらに10%加算

と最大40%税額控除を受けられることになります。(従前は最大25%)

ただし、法人税額の20%が上限というのは変更ありません。

令和4年4月1日から令和6年3月31日までの間に開始する事業年度から改正となります。

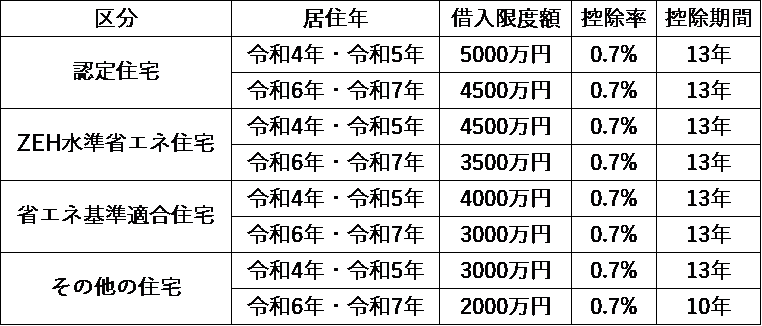

3.住宅ローン控除の改正

今回の目玉その2です。

令和7年12月31日まで4年延長されます。

具体的には以下の表のとおりとなります。

借入限度額、控除率ともに縮小されます。また所得要件についても3000万円→2000万円と縮小されます。

会計検査院が金利の負担額よりも控除額の方が大きいと指摘したための対応です。

確定申告時、年末調整時にローンの残高証明書を添付することが不要になります。

4.少額減価償却資産

個人的には一番の目玉です。

・10万円未満の少額減価償却資産

・20万円未満の一括償却資産

・30万円未満の中小企業者の少額減価償却資産

上記すべてから貸付の用に供したものが対象外とされます。

節税スキームとして@10万円未満の建築足場やドローン、LED電球などを大量に購入し一気に経費処理した上で賃貸して一定期間賃貸料収入を受け取るというものが流行っていました。

この改正で貸付の用に供したものが経費処理できなくなりますので節税スキームとしては使えなくなります。

5.電子帳簿保存法

一番話題になっていると思うので大綱の文章をそのまま載せます。

—

・電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備

電子取引の取引情報に係る電磁的記録の保存制度について、令和4年1月1日から令和5年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税地等の所轄税務署長が当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存することができなかったことについてやむを得ない事情があると認め、かつ、当該保存義務者が質問検査権に基づく当該電磁的記録の出力書面(整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電磁的記録の保存をすることができることとする経過措置を講ずる。

(注1)上記の改正は、令和4年1月1日以後に行う電子取引の取引情報について適用する。

(注2)上記の電子取引の取引情報に係る電磁的記録の出力書面等を保存している場合における当該電磁的記録の保存に関する上記の措置の適用については、当該電磁的記録の保存要件への対応が困難な事業者の実情に配意し、引き続き保存義務者から納税地等の所轄税務署長への手続を要せずその出力書面等による保存を可能とするよう、運用上、適切に配慮することとする。

—

つまりメールなどで受け取った請求書等のデータ保存について「やむを得ない事情がある」場合は2年間紙出力でもいいよ。事前に申請とかもいらないよ。ということです。

「やむを得ない事情」がどの程度認められるのかははっきりしていませんが、まあこういう書き方をしているということは大抵のケースで認められると思います。

6.上場株式の配当

3%以上の持株割合となっている上場株式からの配当について総合課税とされます。(従前は分離課税)

高所得者に対する増税ですね。令和5年10月1日以後に支払いを受けるべき配当から改正となります。

7.法人が受け取る配当に係る源泉所得税

法人が受け取る配当で相手先が以下のものについては源泉所得税が課されなくなります。

・完全子法人株式等

・直接株式等保有割合1/3超である内国法人

上記の配当については受取配当等の益金不算入の規定によりほぼ税金がかかりません。

源泉所得税は法人税の前払いという性格を鑑みるとそもそも税金がかからないものに源泉徴収するのは意味がないということですね。

源泉徴収事務に手間がかかる、国が源泉所得税の還付手続きに手間がかかる、といったことを排除するための改正といえます。

これも令和5年10月1日以後に支払いを受けるべき配当から改正となります。

8.インボイス制度

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合には、その登録日から適格請求書発行事業者になることができるようになります。

つまり、適格請求書発行事業者(課税事業者)になりたい!と思っても最短で翌課税期間からだったのが任意のタイミングで(税務署の事務処理にある程度時間はかかりますが)適格請求書発行事業者になることができるようになります。

「なりたいときに(比較的)はやくなれる」ようになるということですね。

個人的に気になっていた免税事業者との取引に対する独占禁止法や下請法との関連についても以下の文言が明記されていました。

—

制度移行にともなって免税事業者である小規模事業者が不当な取扱いを受けないよう、免税事業者等との取引に関する独占禁止法、下請法、建設業法における取扱い等を明確化して周知するとともに、それらの法令に基づいて、相談窓口での対応や、下請Gメンや書面調査による状況把握を通じて適切に対処する。

—

こういう制度にするんだったら消費税分の請求拒否については法で問題ないように支払側を守ってほしいところです。

9.仮想隠蔽、無申告に係る経費の推定

今まではたとえ無申告であってもかかったであろう経費を推定して収入から引いてくれるという措置をとってくれていました。(法人、個人ともに)

令和5年1月1日以後に開始する事業年度からは経費について帳簿を保存しているなど何らかの形で納税者が立証しないとそういったことをしてくれなくなります。

極端な話なんもなければ「売上=利益」として税金をかけますよということです。

仮想隠蔽、無申告に対して厳しい対応をとるという決意表明ですね。

10.住宅取得等資金の贈与

令和5年12月31日まで2年間延長されます。

非課税限度額は以下のとおりとなります。

・耐震、省エネ又はバリアフリーの住宅用家屋・・・1,000万円

・その他の住宅用家屋・・・500万円

なお、受贈者の年齢要件が18歳以上になります。(成人年齢が引き下げられたことによるもの)

11.財産債務調書

所得が2,000万円以下であっても12月31日において有する財産が10億円以上ある場合は提出が必要となります。

また、財産債務調書の提出期限についてその年の翌年6月30日となります。(国外財産調書も同様)

令和5年分以後の財産債務調書、国外財産調書から改正となります。

12.その他

・「新型コロナウイルス感染症生活困窮者自立支援金」、「子育て世帯への臨時特別給付」、「住民税非課税世帯等に対する臨時特別給付金」について所得税が非課税となります。

・「交際費等の損金不算入」については現行制度のまま2年間延長されます。

・「居住用財産の買換え等の場合の譲渡損失の繰越控除等」、「特定居住用財産の譲渡損失の繰越控除等」については現行制度のまま2年間延長されます。

以上となります。

(個人的な総括)

賃上げ税制については思い切った改正だと思いました。が、法人税額の20%が上限というところは変わっていないのでもう一歩といったところでしょうか。

少額減価償却資産の対象から貸付けしているものを除外するというのは思ったより対応が早かったなといった感じです。

暦年贈与については翌年以降に棚上げとなりましたが注視したいと思います。

あすか税理士法人

【国内税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others