BLOGブログ

会計・ファイナンス・監査2022.12.28 有価証券報告書のサステナビリティ関連情報に何を記載すべきか?

前回の私のブログでは、有価証券報告書において、サステナビリティ関連情報(サステナビリティに関する考え方及び取組)を記載することが求められるようになることをお伝えしました。今回のブログでは、具体的にどのようなことを記載すればいいのか、もう少し考えてみたいと思います。

1.サステナビリティに関する考え方及び取組の開示(おさらい)

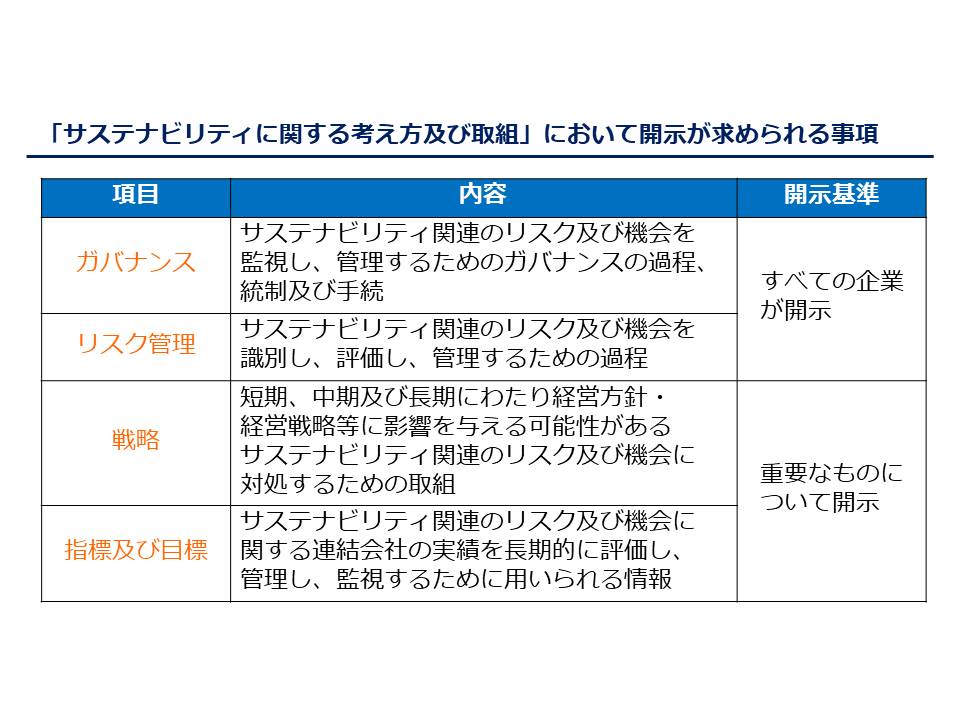

有価証券報告書の「第2 事業の状況」の中に、「サステナビリティに関する考え方及び取組」の区分が加えられ、連結会社(企業グループ)としての考え方や取組状況の記載が求められることとなりました。具体的な記載項目や開示基準は、以下のように示されています。

ガバナンス・リスク管理・戦略・指標及び目標は、サステナビリティ情報を開示する上での基本的な枠組みとして採用されてつつあり、今回の有価証券報告書の開示においても採用されています。しかし、これを読んで、具体的にどのようなことを記載すればいいのか、イメージが掴めるでしょうか?

2.IFRSのサステナビリティ開示基準(案)

国際会計基準(IFRS)でおなじみのIFRS財団は、サステナビリティ開示基準を開発するための組織として設立した国際サステナビリティ基準審議会(ISSB)を設立しました。

そのISSBは、2022年3月に、ISSB公開草案「IFRS S1号『サステナビリティ関連財務情報の開示に関する全般的要求事項』」(以下、S1号公開草案)を公表し、現在基準化に向けての活動を続けています。このS1号公開草案は、IFRSのサステナビリティ開示基準における全般的要求事項を定めたものとして位置付けられており、今回の有価証券報告書におけるサステナビリティ情報の開示を考える上でも非常に参考になるものと考えられます。

S1号公開草案は、そのサステナビリティ情報の開示目的を「報告企業は、企業がさらされている重大な(significant)サステナビリティ関連のリスク及び機会のすべてに関して重要性がある(material)情報を開示しなければならない。」と定めています。

上記の内容は、具体的に以下の2つのステップを通じて開示対象を絞り込むことを提案しているとされており、有価証券報告書において、どのような項目を開示対象とするかを検討する際にも、参考になるものと思われます。

【ステップ1】

重大な(significant)サステナビリティ関連のリスク及び機会を識別する

→ このステップでは、経営者が対応するために企業が優先すべきリスク及び機会という観点で情報を識別する

【ステップ2】

ステップ1で識別された情報のうち、重要性がある(material)情報を特定する

→ このステップでは、主要な利用者の意思決定に影響を及ぼすかという観点から重要性のない情報を省略することが可能かどうかを判断する

その上で、コア・コンテンツとして「ガバナンス」「戦略」「リスク管理」「指標及び目標」の4つで構成された情報を開示することが求められていますが、それぞれの定義については、若干の字句の相違はあるものの、有価証券報告書の記載内容における定義とほぼ同じものとなっています。

3.コア・コンテンツとして何を記載するか?

S1号公開草案では、4つのコア・コンテンツのそれぞれについて、具体的な開示項目が示されており、有価証券報告書でのサステナビリティ情報の開示を考える上で参考になるものと考えられます。

(1) ガバナンス

ガバナンスに関する情報は、企業がサステナビリティ関連のリスクや機会を監督するための機関及びそのプロセスにおける経営者の役割に関する情報を開示することとされており、例えば、以下の情報が含まれます。

・サステナビリティ関連のリスクや機会の監督について責任を負う機関はどこか、また、その機関の構成員は誰か

・その機関(及び関連する委員会)は、サステナビリティ関連のリスクや機会に関する情報を、どのように、また、どのくらいの頻度で入手できているか

・その機関(及び関連する委員会)が、企業の戦略、主要な取引に関する意思決定及びリスク管理の方針を監督する際に、サステナビリティ関連のリスクや機会をどのように考慮しているか

・その機関(及び関連する委員会)が、重大な(significant)サステナビリティ関連のリスクや機会に関連する目標の設定をどのように監督し、その目標に向けた進捗をどのようにモニタリングしているか

(参考)S1号公開草案12・13項

(2) リスク管理

リスク管理に関する情報は、サステナビリティ関連のリスクや機会を識別・評価・管理するプロセスが、企業の総合的なリスク管理(マネジメント)プロセスに統合されているかを評価し、総合的なリスクプロファイル(リスク特性)やリスク管理プロセスを評価できるようにすることを目的としており、例えば、以下の情報が含まれます。

・企業がサステナビリティ関連のリスクや機会を識別するために用いているプロセス

※具体的には、リスクに関連した発生可能性や影響の評価、他の種類のリスクと比較した場合のサステナビリティ関連のリスクを優先順位付け、企業が用いるインプット・パラメータ(変数)などが含まれます

・企業がサステナビリティ関連のリスクや機会(関連する方針を含む)をモニタリングし管理するために用いているプロセス

・サステナビリティ関連のリスクや機会を識別・評価・管理するプロセス(過程)が企業の総合的なリスク管理プロセスと統合されている程度及びその統合の手法

(参考)S1号公開草案25・26項

(3) 戦略

戦略に関する情報は、企業が重大な(siginiicant)サステナビリティ関連のリスクや機会にどのように対処しようとしているのか、その戦略を理解できるようにすることを目的としており、例えば、以下の情報が含まれます。

・重大な(siginificant)サステナビリティ関連のリスクや機会(の内容)

・重大な(significant)サステナビリティ関連のリスクや機会が、企業のビジネスモデル、バリューチェーン、戦略、意思決定に与える影響

・重大な(significant)サステナビリティ関連のリスクや機会が、当期の財政状態、業績及びキャッシュ・フローに与えた影響

・重大な(significant)サステナビリティ関連のリスクや機会が、短期、中期、長期にわたり予想される影響(企業の財務計画にどのように織り込まれているか)

・重大な(significant)サステナビリティ関連のリスクに対する企業の戦略のレジリエンス(強靭性)

(参考)S1号公開草案14・15項

(4) 指標及び目標

指標及び目標に関する情報は、企業が重大な(siginiicant)サステナビリティ関連のリスクや機会をどのように測定し、モニタリング・管理しているのか、また、その進捗状況を含めた企業のパフォーマンスをどのように評価しているのかを理解できるようにすることを目的としており、例えば、以下の情報が含まれます。

①企業が作成した指標指標の定義とその指標を構築するために用いられた情報源、指標の測定が外部機関による検証の有無(検証されている場合はその機関)、目標(target)及びその算定に用いたインプットの算定方法

②目標の達成に向けた進捗状況を評価するための指標

用いた指標、目標が適用される期間、進捗が測定される基礎となる期間(base period)、マイルストーン(中間目標)

③開示された目標に対するパフォーマンス、その傾向や重大な(significant)変化の分析、目標の改訂

(参考)S1号公開草案27・30~33項

いかがでしょうか。まだまだ抽象的な面は残っているかと思いますが、少し開示のイメージを持っていただけたでしょうか。

開示府令の改正案が確定すると、すべての企業がサステナビリティ関連のガバナンスとリスク管理に対する開示を行う必要がありますが、S1号公開草案の内容を参考にすると、企業がサステナビリティ関連のリスクや機会を管理するためのプロセス(過程)であったり、その管理状況を監督するための体制を開示することと整理できるのではないかと考えます。

従って、そのようなプロセスや体制が十分整備されていない企業においては、まず、どのように対処していくべきかという点から議論をスタートさせる必要があるのではないかと考えます。

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others