BLOGブログ

国際税務2020.01.29 恒久的施設(PE)って何?~ホテルの一室が課税拠点に!?~

国際税務について調べていると必ず出てくるワードの一つが『恒久的施設』や『PE』。この二つは同じモノを指していて、PEとは Permanent Establishment の頭文字からきています。

恒久的施設が日本にあるか否か(『PE判定』って言います)によって日本の課税範囲が大きく変わり、日本にPEがあれば日本の課税範囲は広くなります。

よって、PE判定は重要な論点なのですが、その正確な理解は中々難しいと言えます。

そこで今回は、日本の国内法(所得税法・法人税法)に基づいた恒久的施設ってどんなものなのか、をお伝えしたいと思います。

1,国内法における恒久的施設の範囲

国内法では次の三つを恒久的施設と定めています。

・支店、工場等の一定の場所

・長期建設工事現場

・代理人

PE判定のポイントをイメージしやすいように砕けた表現で言うならば『継続的に事業を行う場所や人』と特別な関係を有しているかどうか、だと言えます。

上記三つのPEについて、まずは簡単に説明します。

「支店・工場等」は『継続的に事業を行っている場所』を有しているイメージがあるので、「PEあり」と言われてもさして違和感は無いと思います。

「長期建設工事現場」は12ヶ月を超えるような工事現場は、その「現場そのもの」が『継続的に事業を行っている場所』と認定され、「PEあり」と判定されることとなります。

「代理人」は、外国法人等に成り代わり日本で売上等を実際に稼得する人をイメージしてもらえればと思いますが、そのような人がいることで外国法人等が『継続的に事業を行う人と特別な関係を有する』と認定され、「PEあり」と判定されることとなります。

それでは、次から各PEを掘り下げてみましょう。

2,支店等

ここで言う「支店等」を例示してみましょう。

支店、出張所、事務所、工場、倉庫、鉱山、採石場、天然資源を採取する場所、農園、養殖場、植林地、貸ビル等、事業活動拠点のホテル、展示即売場など

ただし、次のような施設は恒久的施設には含まれません。

・購入業務や保管業務のみに使用する場所

・その事業活動にとって準備的、補助的な活動(広告、宣伝、情報提供、市場調査、基礎的研究など)のための場所

この判定に際しては、「活動の全体で」準備的・補助的かどうかを判断するので注意が必要です。又、外国法人関連者が活動を行う場所がPEの場合は、その活動場所が当該外国法人のPEと認定されます。

ポイントは次の二点です。

・自己所有か賃借かは問わず、「ホテルの一室」もPEとなり得る

・補助活動施設や保管施設等はPE対象外

3,長期建設工事現場

「長期」とは12ヶ月を超える工事を指します。

長期間の工事については、「その工事現場そのもの」を恒久的施設と認定します。その土地に根ざして収益を計上出来ている、と考えて頂ければご理解頂けるかと思います。

12ヶ月、と具体的な数値が出ると逆手にとって「一体の工事を分割」し、一つずつの工事を12ヶ月以下に設定することによりPE判定逃れをする企業が出てきます。

そこで正当な理由が無い分割は、PE判定では認められず一体の工事期間を合算して12ヶ月判定することとなります。

「正当な理由」については総合的に判断することとなりますが、「分割することに経済合理性があるか否か」が一つのポイントになると考えられます。

4,代理人

外国法人等にとって日本国内で重要な役割を担う「代理人」がいる場合は、その代理人自体をもって外国法人等が日本にPEを有すると考えます。

ここで言う「代理人」とは、国内において外国法人等に代わって反復して次のような契約締結をし、又は契約締結のための主要な役割を果たす者を言います。

・外国法人等の名前で締結される契約

・外国法人等が所有権や使用権を有する財産について、所有権移転又は使用権付与をする契約

・外国法人による役務提供のための契約

ただしその代理人が、上記のような代理業務を色々な法人に対して事業として行っている場合(独立代理人)は除かれるのでご注意ください。

5,租税条約との関係性

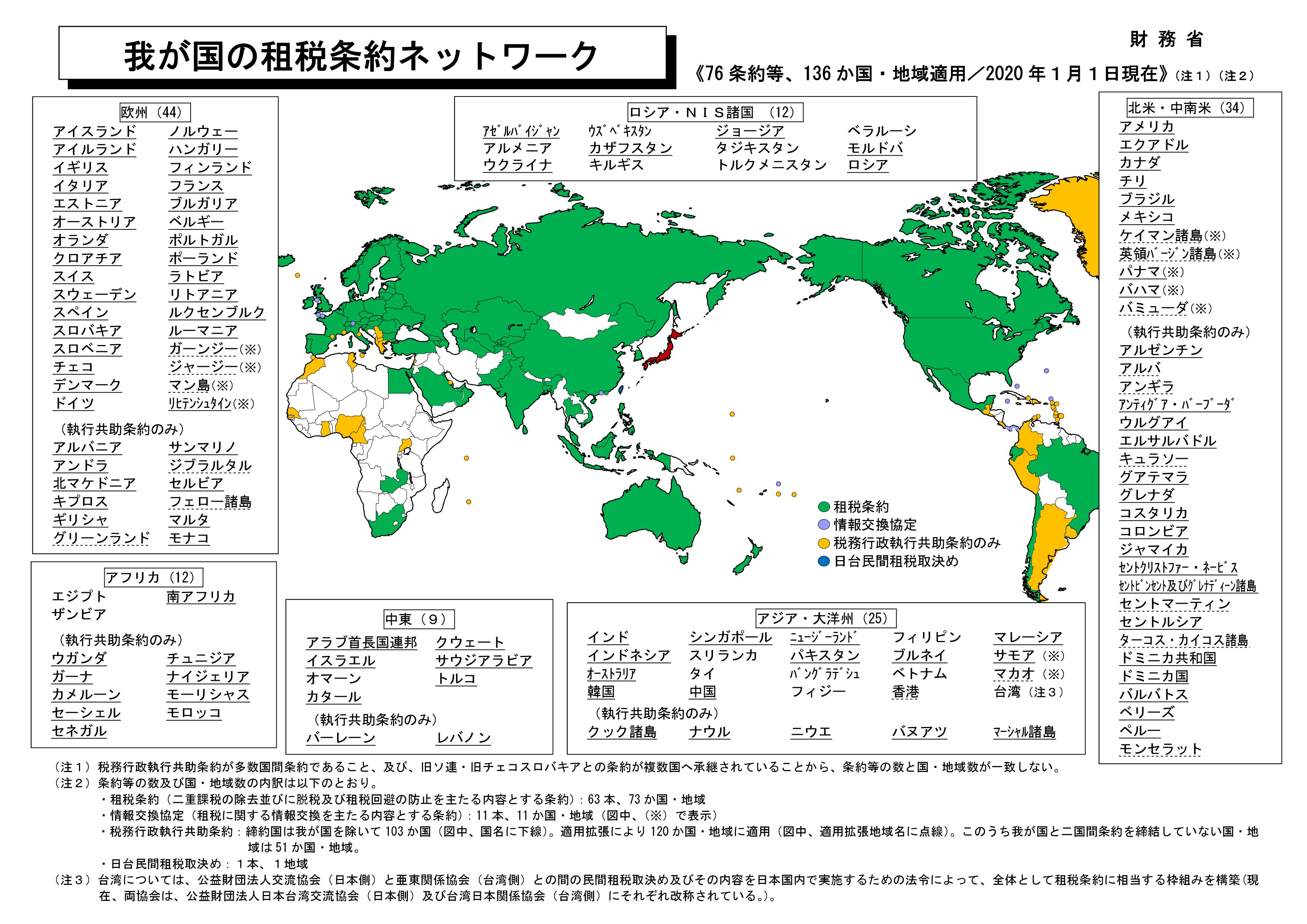

租税条約は二国間での経済交流を税務面等からサポートする役割がありますが、日本は2020年1月1日現在136ヵ国と租税条約を締結しています。

この租税条約にも「恒久的施設」の定義があります。そこで問題になるのが国内法と租税条約のどちらを優先適用するのか、です。

結論は「租税条約」を優先します。

よって、租税条約を締結している国間でのPE判定は租税条約を見る必要があります。

では、今回説明した国内法の理解は意味が無いのか??

もちろん、そんなことはありません。

日本が締結している租税条約は、国内法の解釈と重なる部分が多いからです。

国内法の取扱いを理解した上で、各国租税条約を必ず確認するようにしてください。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others