BLOGブログ

国際税務2025.09.17 外国法人の日本支店の税務概要

海外の法人が日本に支店などの営業所を設置した場合、その支店等は日本におけるPEと認定され、日本で法人税や消費税などの税務申告が必要となることが原則です。

外国法人の子会社(日本法人)と異なり、支店等については、税務上固有の論点が多いことが特徴です。今回は日本支店等の実務的な要点をザクッとまとめてみました。

外国に日本支店を設ける場合も考え方は基本的に同様ですので、参考にしてください。

1.決算書と法人税申告

①帰属主義

外国法人への課税が総合主義から帰属主義へ改正されたことに伴い、日本で発生したか国外で発生したかを問わずPE(支店)に帰属する収支を認識することとなりました。

つまり、支店が本店などから分離、独立した企業であると擬制した場合にその支店に帰属する所得を認識することとなります。

②内部取引

本支店間の取引について、支店と本店等の間で資産の移転や役務提供があった場合、その取引が独立企業同士で同様の取引を行うとした場合に対価のやりとりが行われると認められるときはその内部取引について損益を認識することとなります。

なお、本支店の取引きは税務目的での擬制された取引であるため実際の資金のやりとりは求められていません。

また、本支店間の資金のやりとりは資本等取引と擬制され、内部取引に対する源泉課税は行われません。

③共通経費の配賦

PE帰属所得の計算方法については法人税法142条(恒久的施設帰属所得に係る所得金額の計算)に規定されています。

その中で共通経費については「販売費、一般管理費その他の費用には、外国法人の恒久的施設を通じて行う事業及びそれ以外の事業に共通するこれらの費用のうち、当該恒久的施設を通じて行う事業に係るものとして政令で定めるところにより配分した金額を含むものとする。」

と規定されています。

この政令で定める方法というのは令184条2項において、「収入金額、資産の価額、使用人の数その他の基準のうち、これらの事業の内容及び当該費用の性質に照らして合理的と認められる基準を用いて当該外国法人の恒久的施設を通じて行う事業に配分した金額とする。」と規定されています。

例えば、本店と支店の両方の業務を行う方の給与についてはその会社にとって合理的な方法によれば支店にも経費を配賦できることから所得を圧縮することが可能となります。

④外国税額控除

支店に帰属する所得のうち、支店が管理する本店所在地国以外の国の事業所等で稼得した所得についてその諸外国で法人税等が課せられる可能性があります。

この場合支店はこれらの所得を含めて日本で課税されることから二重課税が生じます。

そこで外国法人の日本支店についても外国税額控除の制度が設けられています。

外国税額控除の計算にあたり、国外所得をどのように計算するかが重要な論点となります。

法人税法69条4項では国外PEに帰属所得の計算は日本支店と国外PEの内部取引を勘案して計算すると規定されていることから、日本支店と本店間の取引と同様に独立した企業と擬制して計算することになります。

⑤文書化

国内にPEを有する外国法人や国外PEを有する内国法人は、そのPEや国外PEに帰属する外部取引や内部取引について、次に掲げる書類を作成する必要があります。

税務当局から求めがあった場合には遅滞なく提示又は提出することが義務づけられていることから作成は必須とお考えください。

・PE帰属外部取引に関する事項

・内部取引に関する事項

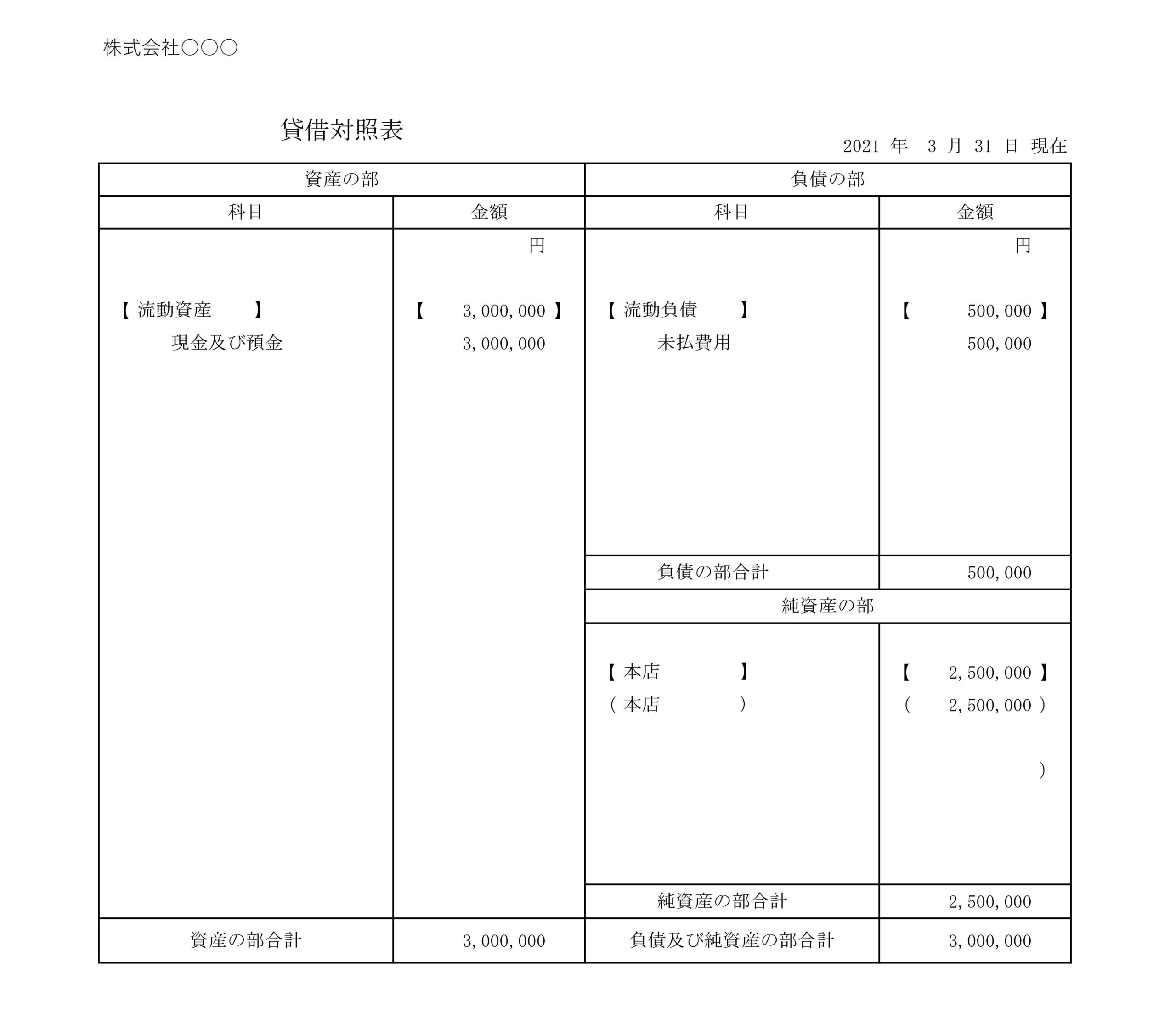

⑥決算書

よく迷うのが税務申告で用いる支店の決算書の純資産の部です。

一般的な法人であれば資本金と利益剰余金という項目を使いますが、支店の場合はすべて「本店勘定」に集約します。

申告書に添付すべき決算書は法人税法施行規則61条の5において、外国法人の貸借対照表、損益計算書、株主資本等変動計算書、国内源泉所得に係る損益計算書、貸借対照表、勘定科目内訳明細書となっています。

つまり、日本支店のみの株主資本等変動計算書は作成ができないことから、提出は求められていません。

⑦別表

・別表1

外国法人の別表は内国法人と違い「別表1の3」を使うことが大きく違います。

左側にPE帰属所得を記載する欄、右側にその他の国内源泉所得を記載する欄があります。

その他の国内源泉所得とは支店(PE)に帰属しない本店が稼得する国内源泉所得です。

つまりこれらの所得は損益を通算できないことから所得を分けて記載し、それぞれ別に法人税を計算することとなります。

・別表5(1)

利益剰余金と資本金等の書き方に迷う方もいらっしゃると思います。

法2条16の資本金等の額の定義において、資本金等の額とは法人が株主等から出資を受けた金額として政令で定める金額をいうと定められています。

法令8条において外国法人に係る特別な規定がないことから外国法人の資本金等の額を記載する形で問題ないと考えられます。

法2条18の利益積立金額の定義において 法人の所得の金額で留保している金額として政令で定める金額をいうと定められています。

法令9条において外国法人に係る特別な規定がないことから、純資産の部の本店勘定で問題ないと考えられます。

2.法人税法上の軽減税率、交際費、寄附金の判断

①軽減税率

期末資本金が1億円以下かどうかの判断は、事業年度末の外国法人の資本金額を電信売買相場の仲値(TTM)で換算して判定します。

②交際費

資本金が1億円以下かどうかの判定にあたり、外国法人は交際費の規定上、資本又は出資のない法人の規定が適用されます(措法61の4①)。

外国法人の資本金の額は措令37の4において外国法人の資本金等の額×日本支店の資産の額÷外国法人の総資産の割合で計算した額とされています。

なお、ここでいう総資産は負債を控除しない帳簿価額となります。

軽減税率の判定とは異なる点に注意です。

外国法人の事業年度末の総資産の額がわかる財務諸表が必要となりますが、総資産に占める支店の資産の割合が小さい場合は交際費の定額控除限度額(800万円)が利用できる可能性があるのでしっかり検討してください。

③寄附金

損金算入限度額の計算で用いる資本金等の額は上記②の交際費の判定で用いた計算方法で算定します。

所得金額は日本支店に帰属する所得を用います(法令184条1項)。

3.地方税の均等割

外国法人日本支店の均等割の税額の基準となる資本金等の額は外国法人の資本金等の額です。

確定申告については外国法人の事業年度末日の資本金等の額を電信売買相場の仲値(TTM)で換算して判定します。

判定の区分で用いる従業者数は支店の従業者数となります。

支店の規模が小さくとも外国法人の資本金等の額が大きい場合は均等割が高額になるのでご注意ください。

4.外形標準課税

①判定方法

外国法人の日本支店が外形標準課税の対象となるかは事業年度終了の日の外国法人の資本金の額を電信売買相場の仲値(TTM)で換算して判定します。

円換算後の資本金の額が1億円を超えていると外形標準課税の対象となります。

②付加価値割

国内源泉所得の計算上損金又は益金の額に算入される報酬給与額、純支払利子及び純支払賃借料と単年度損益を合計して算定します。

つまり、日本支店に所属する人に係る人件費、日本支店が支払うべき利息や賃借料に法人税の計算の基礎となる日本支店に帰属する所得を合算した額が付加価値割の課税標準となります。

③資本割

資本割の課税標準となる資本金等の額は、資本金等の額を従業者数であん分して得た外国の事業に帰属する額を、資本金等の額から控除して得た額とします。

少しまわりくどい言い回しですが、外国法人の資本金の額×支店の従業者数÷全従業者数が支店の資本割の課税標準となるイメージです。

5.消費税

2024年10月1日より納税義務の判定について改正が入りました。

詳細はこちらのブログにて解説していますのでご覧下さい。

以上、主要な点をまとめてみました。

実際の計算はより複雑ですが、まずは概要を理解して実務に取り組んでください。

あすか税理士法人

【国際税務担当】街 有帆

プロフィールはこちらをご覧下さいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others