BLOGブログ

会計・ファイナンス・監査2023.02.22 金融審議会DWG報告(四半期開示の見直しについて)

昨年の6月と12月に公表された金融審議会ディスクロージャーワーキング・グループ報告(以下、DWG報告)では、四半期開示のあり方について、一定の方向性が示されました。今回はこの内容について取り上げます。

1.四半期開示の見直し

(1)見直しの背景

四半期開示(四半期報告制度)は、企業業績を取り巻く経営環境の変化が激しくなり、企業業績も短期間で変化するようになる中で、投資家に対する適時開示また企業内部における適時の業績把握と経営の検証を行う必要性の観点から、2008年4月に施行されました。

一方、新聞報道等でも伝えられている通り、海外では四半期開示制度が法定のものとなっていない国・地域があることや、政府の方針である「新しい資本主義」等においても中長期的な視点に立った企業経営(持続的な企業成長)の必要性が指摘されていることから、改めて日本の四半期報告制度のあり方について、議論がなされました。

(2)四半期開示見直しの方向性と今後の検討課題

ディスクロージャーワーキング・グループ内では、それぞれの立場から、様々な意見が出され、また、四半期開示に関する実証研究の内容についても検討がなされました。(詳細については、6月に公表されたDWG報告をご参照ください。)

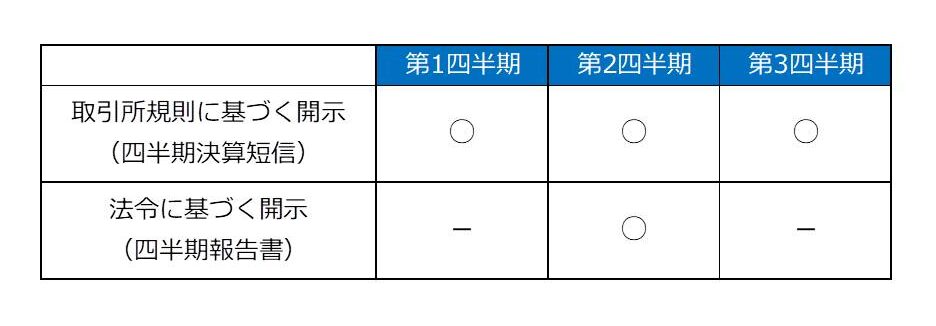

その結果、上場企業についての法令上の開示義務(第1・第3四半期)を廃止し、取引所の規則に基づく四半期決算短信に「一本化」することが適切であるとの方向性が示されました。すなわち、以下のような取扱いになると考えられます。

ただし、上記の考え方を進めるためには、以下の検討すべき課題があり、これらについては、引き続き議論を深めていくこととされていました。

・全部または一部の上場企業を対象とした四半期決算短信の義務付けの必要性について

・「一本化」を図った場合の開示内容について(四半期決算短信の開示内容は、速報性の観点から簡素化されてきた経緯があります)

・四半期決算短信の虚偽記載に対するエンフォースメント(実効性の強化)の手段の確保について(取引所規則に基づく決算短信を金融商品取引法に基づく臨時報告書として開示することにより、法令上のエンフォースメント手段を確保するという考え方が示されています)

・四半期決算短信に対する監査法人によるレビューの必要性(現状、四半期決算短信は、監査法人によるレビューの対象外となっています)や四半期開示見直し後の半期報告書に対する監査法人の保証のあり方について

2.四半期決算短信の義務付けの必要性

四半期開示については、中長期の経営戦略の進捗状況を確認する上で有用であり、国内外での実証研究において、市場の効率性・流動性の向上、企業における資本コストの低減効果が発現しているとの報告があるなど、投資家及び企業の双方にメリットがあるという指摘がなされました。

一方で、積極的な適時開示により期中において充実した情報が適時に提供される環境が確立できれば、一律に四半期開示を求める必要はないとの考え方もあり、諸外国では義務的な四半期開示を廃止し、任意に四半期開示を行う実務が定着しているようです。

しかし、日本企業の開示を巡る現状等については、投資家サイドから、適時開示が期待通りに行われていない、有価証券報告書の株主総会前開示の環境が整っていない、等の指摘がなされました。

その結果、経営戦略の進捗状況の確認としての意義、平均的な企業の開示姿勢への懸念、開示後退と受け止められることでの日本市場の評価が低下する恐れ等の考慮し、当面は四半期決算短信を一律に義務付ける方向性が示されました。

将来的な四半期決算短信の任意化については、開示に対する意識の改善・向上や投資家に対して積極的に充実した情報を提供する市場環境の確立により、投資家の懸念を払拭する必要があり、継続的に検討することとされました。

(参考)適時開示の充実

企業環境の急速な変化や情報技術の進展等を背景に、投資家の投資判断において企業による適時の情報開示の重要性は高まっており、また、四半期開示の任意化を検討する前提として、適時開示の充実は重要な考慮要素になっています。

そのような観点から、取引所における好事例の公表、エンフォースメント(実効性確保)の強化、適時開示ルールの見直し(細則主義から原則主義への見直し、包括条項における軽微基準の見直し)について、取引所が継続的に検討を進めることが提言されています。

さらには、重要な適時開示事項についての臨時報告書の提出の義務付けること(対象範囲の明確化、将来情報が含まれる場合の取扱い、重複した情報開示の回避、開示情報のシステムのあり方等も含む)を検討することが必要とされています。

3.四半期決算短信の開示内容

一本化された後の四半期決算短信の開示内容については、速報性の確保、企業負担への配慮、企業の自主的な開示の促進の観点から、追加拡充は不要とする意見がある一方で、四半期決算短信の開示内容の簡素化は四半期報告書の開示が前提となっており、投資家がそれを利用している実務があるため、追加拡充を不要とした場合に、十分な情報が提供されなくなるとの懸念が示されました。

このような点を踏まえ、今回の見直しが企業の開示後退と受け止められないようにする観点から、投資家の要望が特に強いとされるセグメント情報やキャッシュ・フロー情報等について、四半期決算短信の開示内容を追加する方向性が示されました。

また、従前の四半期報告書において、直近の有価証券報告書の記載内容から重要な変更があった場合に開示が求められてきた事項については、これを臨時報告書の提出事由とする方向性も合わせて示されました。

4.四半期決算短信の虚偽記載に対するエンフォースメント

取引所の開示書類である四半期決算短信については、取引所においてエンフォースメント(実効性の確保)を適切に実施することが考えられます。

その上で、法令上のエンフォースメントについては、四半期報告書のみを対象とした課徴金納付命令が極めて少ないことや四半期開示見直し後の半期報告書や有価証券報告書については法令上のエンフォースメントが維持されることを踏まえ、特に不要であるとの考え方が示されました。

(注)取引所の適時開示についても、相場変動を図る目的など意図的で悪質な虚偽記載が行われた場合は、現行でも法令上の罰則の対象になると考えられます。

また、重要な適時開示事項を臨時報告書の提出事由とする検討に合わせて、四半期決算短信に含まれる情報を重要な適時開示事項に含める(=臨時報告書の提出事由とする)ことを検討する考え方も示されました。

5.四半期決算短信のレビューや「半期報告書」の保証について

四半期決算短信に対する監査人のレビューの必要性については、

監査人のレビューを義務付けるべき

→財務情報の信頼性確保、虚偽記載の早期発見、虚偽記載の動機の抑止

監査人のレビューの義務付けは不要

→四半期開示見直し後の半期報告書や有価証券報告書に対するレビューや監査による財務情報の信頼性確保、速報性の観点

の2つの意見が示されましたが、最終的に、四半期決算短信に対する監査人のレビューは義務付けず、企業側の判断に委ねる(任意とする)報告性が示されました。なお、会計不正が起こった場合や内部統制の不備が判明した場合には、財務情報の信頼性確保の観点から、取引所規則で監査人のレビューを義務付けることを検討することも示されました。

また、四半期開示見直し後の「半期報告書」については、現行制度と同様の記載内容(開示内容)と監査人のレビューを求め、決算後45日以内を提出期限とする方向性が示されました。

今回のDWG報告では、一部で求められていた四半期開示の任意化の方向性は見送られることとなりました。これは、企業の適時開示(情報開示)が十分ではなく、任意化に対する投資家や市場の不安の裏返しと言えそうです。

ただし、今回このような議論がなされたことから、今後企業の開示姿勢が企業価値に対して大きな影響を与える可能性があるのではないかと考えます。

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others