BLOGブログ

国際税務2019.03.14 英国子会社がオランダ法人と行う合併の取扱いについて

国税庁の文書回答事例で「英国子会社がオランダ法人と行う合併の取り扱いについて」が公表されました。

英国のEU離脱問題の中で公表されたものとして注目されています。

〇事前照会の趣旨

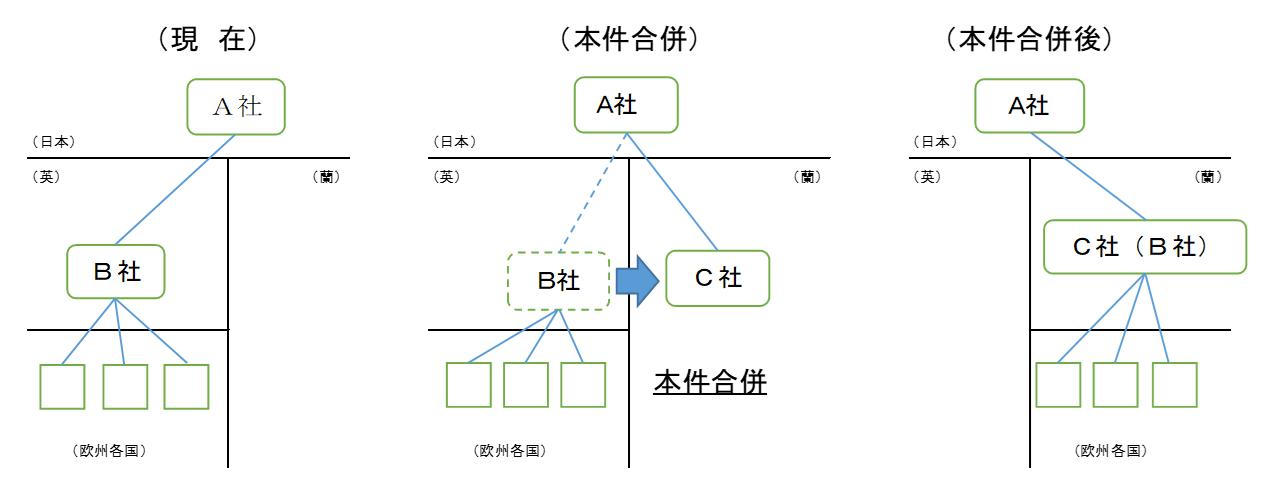

当社(以下「A社」といいます。)は、英国法人B社の発行済株式の全てを保有しており、B社は、欧州における販売拠点として傘下に販売子会社を有しています。

英国は、2019年3月29日に欧州連合(EU)からの離脱(いわゆる「Brexit」)を予定しているため、A社はB社の現在の事業をオランダに移転することを予定しています。

このB社の事業の移転は、A社がオランダに新たに設立した100%子法人であるC社がB社を吸収合併することにより行います(以下「本件合併」といいます。)。

この場合、本件合併は、適格合併(法人税法第2条第12号の8)に該当するため、A社において配当等の額とみなす金額(以下「みなし配当の金額」といいます。)は生じず(法人税法第24条第1項第1号)、また、金銭等不交付合併(法人税法第61条の2第2項)に該当するため、A社においてB社株式の譲渡損益は繰り延べられると考えてよいでしょうか。

〇取引等の事実関係

本件合併に係る事実関係は以下のとおりです。

なお、合併期日は2019年3月29日よりも前になる予定です。

① A社がオランダにC社を設立する。

② C社を合併法人、B社を被合併法人とする本件合併を行う。

③ 本件合併に伴い、B社の株主であるA社に対してはC社株式以外の資産は交付されない。

④ 本件合併により、B社の合併直前の資産及び負債の全てをC社が引き継ぐ。

⑤ A社は本件合併後においてC社の発行済株式の全てを継続して保有する見込みである。

⑥ 本件合併は、EU域内の異なる国に所在する会社間での合併を司る欧州議会及び欧州理事会2005/56EC指令を受けた現地国法令である英国及びオランダの各国内実施法を準拠法として行われる。

〇関係法令

イ 適格合併について

合併前に被合併法人と合併法人との間に同一の者による完全支配関係があり、かつ、合併後に同一の者と合併法人との間に同一の者による完全支配関係が継続することが見込まれている場合の合併で、被合併法人の株主等に合併法人株式又は合併親法人株式のいずれか一方の株式又は出資以外の資産が交付されないものは適格合併に該当することとされています(法人税法第2条第12号の8イ、法人税法施行令第4条の3第2項第2号)。

ロ 合併が行われた場合のみなし配当の金額について

法人の株主等である内国法人が合併により金銭その他の資産の交付を受けた場合において、その金銭の額及び金銭以外の資産の価額の合計額が当該法人の資本金等の額のうちその交付の基因となった当該法人の株式又は出資に対応する部分の金額を超えるときは、その超える部分の金額はみなし配当の金額とされます。ただし、適格合併の場合にはみなし配当の金額は生じないこととされています(法人税法第24条第1項第1号)。

ハ 被合併法人の株主等における被合併法人株式の譲渡損益について

被合併法人の株主等は、原則として、被合併法人株式について譲渡損益を認識しますが(法人税法第61条の2第1項)、被合併法人の株主等に合併法人の株式等以外の資産が交付されなかった合併(金銭等不交付合併)の場合には、被合併法人の株主等は、被合併法人株式の譲渡損益の認識を繰り延べることとされています(法人税法第61条の2第2項)。

ニ EU域内における合併について

EU域内においては、異なる加盟国の会社を当事会社とする国境を越えた合併を可能とするために、2005年10月に欧州議会及び欧州理事会2005/56EC指令が発行され、加盟国は2007年12月までに国内法化することが義務付けられています。同指令を受けて、英国は2007年に、オランダは2008年に、それぞれこのEC指令に関する国内実施法を制定しています。

〇国税庁の見解

(1) 法人税法における「合併」の意義

法人税法は合併の定義規定を設けていないため、外国法令を準拠法として行われる合併が、法人税法上の合併に該当するのか疑問が生じます。

この点、法人税法上の合併は、我が国の会社法を準拠法として行われる合併に限るとはされていませんので、外国法令を準拠法として行われる法律行為であっても、我が国の会社法上の合併に相当する法的効果を具備するものであれば、法人税法上の合併に該当すると考えられます。

我が国の会社法は合併そのものについての定義規定を設けていませんが、一般的に、その本質として、①消滅会社の権利義務の全部が存続会社に包括承継されること及び②消滅会社は清算手続を経ることなく自動的に解散して消滅することという要素を具備していることが挙げられます。したがって、外国法令を準拠法として行われる法律行為であっても、これらの要素を具備し、我が国の会社法上の合併に相当するものと認められる場合には、法人税法上の合併に該当するものとして取り扱うのが相当であると考えられます。

(2) 異なる国に所在する法人間で行われる合併の取扱い

上記(1)のとおり、外国法令を準拠法として行われる法律行為が法人税法上の合併に該当するか否かは、その法律行為が我が国の会社法上の合併に相当するものと認められるか否かにより判断することになると考えられます。

したがって、異なる国に所在する法人間で行われる法律行為であっても、その法的効果が我が国の会社法上の合併の本質的要素(①消滅会社の権利義務の全部が存続会社に包括承継されること及び②消滅会社は清算手続を経ることなく自動的に解散して消滅すること)を具備し、我が国の会社法上の合併に相当するものと認められる場合には、法人税法上の合併に該当するものとして取り扱うのが相当であり、異なる国に所在する法人間で行われる合併であることを理由に、法人税法上の合併に該当しないということとはならないものと考えられます。

(3) 本件合併の取扱い

本件合併は、欧州議会及び欧州理事会2005/56EC指令に関する英国及びオランダの各国内実施法を準拠法として行われるものであり、①被合併企業から合併企業へのすべての資産及び負債の自動的譲渡(包括承継)、②被合併企業の清算なしの解散(自動消滅)という法的効果が生じます。

したがって、本件合併は、我が国の会社法上の合併の本質的要素を具備すると認められますので、我が国の法人税法上の合併に該当するものとして取り扱うのが相当であると考えられます。

そして、①本件合併前に被合併法人B社と合併法人C社との間に同一の者A社による完全支配関係があり、かつ、本件合併後にA社とC社との間にA社による完全支配関係が継続することが見込まれており(法人税法施行令第4条の3第2項第2号)、また、②本件合併に伴い、被合併法人B社の株主(A社)には合併法人株式(C社株式)以外の資産は交付されない予定であることからすれば、本件合併は、法人税法第2条第12号の8に掲げる適格合併に該当し、A社においてみなし配当の金額は生じないものと考えます。また、本件合併は上記②のとおり金銭等不交付合併に該当するため、A社においてB社株式の譲渡損益は繰り延べられるものと考えます。

なお、上記のように取り扱ったとしても、繰り延べられたB社株式の譲渡損益に対する我が国の課税の機会が失われるという課税上の弊害は生じないものと考えます。

上記のとおり海外子会社同士の合併であったとしてもその合併が日本の会社法上の合併の要点と同様のものであれば適格要件を満たしうるという見解が出ています。

あすか税理士法人

【国内税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others