BLOGブログ

国際税務2019.01.09 海外出向者に関する給与 その1

海外出向すると日本の所得税はかからない!?

今週は海外へ出向した場合の給与の取り扱いを解説します。

Aさんの最初の海外勤務は1年弱、2度目の海外勤務は3年の予定で出国しました。1度目の海外勤務中は給与から日本の税金が引かれていたのに、2度目は引かれていません。なぜでしょうか。

[1]大事なのは勤務期間

ポイントは1年以上の予定だったかどうかです。

1年以上の勤務予定で出国した場合、日本の所得税を計算する上では“非居住者”という区分になります。“非居住者”になると日本で稼ぐ所得以外は日本では課税されません。

1年未満の予定で出国した場合は今まで通り所得税を計算すればOKなので、税金も今まで通り天引きされます。

Aさんの1度目の勤務は1年弱の予定だったので、“非居住者”にはならず、2度目は3年の予定で出向したため“非居住者”になりました。これが1度目は日本の税金が引かれて、2度目は引かれなかった理由です。

1年以上の”予定”かどうかは、赴任の内示、辞令等で判断します。

[2]出国直後の最初の給料

1年以上の予定で出国した場合、出国した日の”翌日”から非居住者になります。内示、辞令等を受けた日ではありません。非居住者になると原則、日本の税金は課税されませんがこの出国した日後、最初に支払う給与は注意が必要です。

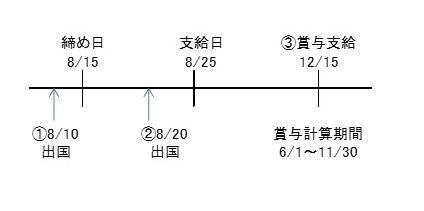

Ex)給与締め日が15日のそれぞれの時点の取り扱い

① 日本の所得税を徴収する必要はありません。

② 20.42%所得税を徴収します。

③ 6/1~出国日までの賞与(国内勤務分)を日数按分で計算し、42%の所得税を徴収します。

※今回は説明を割愛しておりますが、役員が出向する場合は①、②いずれの場合も20.42%の所得税徴収が必要となります

次回は社会保険と年末調整について解説します。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others