BLOGブログ

会計・ファイナンス・監査2021.06.09 リモートワークを推進する上でのポイントとは?

日本公認会計士協会は、「リモートワークを俯瞰した論点・課題(提言)」(以下、「提言」)を公表しています。新型コロナウイルスの感染拡大からリモートワークが拡大していますが、企業や監査人における様々な課題について、この提言から考えてみたいと思います。

1.提言が提示する3つの課題

提言では、リモートワークの課題を以下のように整理しています。

① 企業活動に関連するリモートワークの課題

② 監査人自身におけるリモートワークの課題

・被監査会社のビジネスのデジタル化に起因する課題

・監査手続等のデジタル化に関する課題

・コミュニケーションに関する課題

③ 企業と監査人に共通する情報セキュリティに関する課題

監査人自身におけるリモートワークの課題(留意事項)については、昨年以降、日本公認会計士協会よりリモートワーク対応第1号から第5号が公表されています。あすかブログでも、それぞれの解説を掲載していますので、そちらもご覧っください。

今回は、は、特に①の企業活動に関連するリモートワークの課題について、どのように整理されているのか見ていきたいと思います。

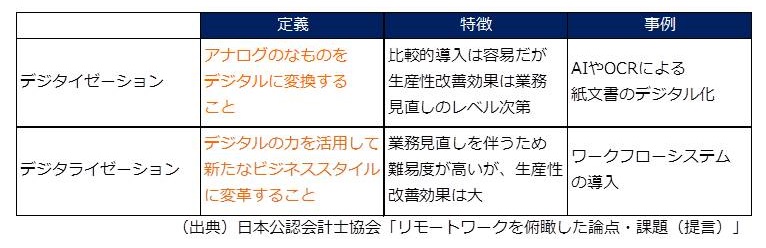

2.デジタイゼーションとデジタライゼーション

リモートワークを推進する最大のポイントは、遠隔地にいる人といかに効率的に情報を共有することであり、そのために従来紙に記載されていた情報を電子データに変換すること(ビジネスのデジタル化)が重要であることは言うまでもありませんが、提言ではビジネスのデジタル化について、以下の2つの分類を示しています。

今回のリモートワークではデジタイゼーションが一定程度進展したと考えられる一方、今後は企業がさらにデジタライゼーションの領域に進んでいくことが想定されます。提言では、クラウド会計システムを利用したデジタライゼーションの事例が取り上げて、その課題を説明しています。

典型的なクラウド会計システムでは、紙の証憑(領収書等)をスマホ等で撮影した画像ファイルにし、ワークフローでアップロードすると、承認者は画像をリモート環境で確認した上で承認行為を行い、会計帳簿に会計データが反映される

という流れになります。

しかし、日本企業における承認行為の中には情報共有のために押印を取得するといった慣行が一部に見られ、このような慣行を残したままワークフローシステムを導入することは、かえってワークフローが複雑になり、逆に生産性を損なう結果にもなりかねないとの指摘がなされています。

生産性改善を指向するデジタライゼーションを実現するためには、承認行為と必要な範囲での情報共有に目的を整理した上で、ワークフローシステムをどのような形で実現するかを検討することが有用であると指摘されている点は非常に重要なポイントであると思われます。

3.在外子会社管理におけるデジタライゼーション

今回のコロナ禍で海外への渡航が困難になり、在外子会社の決算業務の管理や監査業務にも大きな影響がありました。一方で、在外子会社とのシステム共通化によって、連結決算業務のデジタル化(可視化)が進んでいたために、比較的スムーズに連結決算業務を完了させることができた企業もあったと言われています。

また、連結グループでのシステム共通化は、親会社による一元的なデータ管理を通じて、内部監査等によるグループ各社へのデータ分析手法の導入を可能にすることによって、グループガバナンス体制の高度化にも資するとされている一方で、各国の商慣習・会計基準・税法等の十分な理解が不可欠であり、導入の難易度も非常に高いという側面もあります。

また、子会社のシステムは単独(スタンドアロン)で運用しつつも、親会社側で会計情報を確認できる(しかも日本語翻訳された形で)システム等も開発されており、システム共通化以外にも、様々な形でのデジタライゼーションが考え得る状況となっていると思われます。

※あすか税理士法人は、クラウド型国際会計&ERPサービス「グラシアス」のパートナー事務所です。日本の親会社から海外子会社の会計データを「見える化」するお手伝いをさせて頂きます。

4.デジタル化のためのインフラの課題

提言では、ビジネスのデジタル化を進めていくにあたって、3つの課題を提示しています。

①電子署名等の活用

ビジネスのデジタル化が進むにつれ、企業内部だけでなく、取引先等との電子データのやり取り・共有が進んでいくものと思われますが、その際、取引データの改ざん、取引の事後否認(後から取引の存在等が否定されてしまうこと)のリスクがあるため、データの信頼性を維持するために、電子署名やタイムスタンプ等の利用を合わせて検討する必要があることが指摘されています。

ヨーロッパでは、eIDASと呼ばれるトラストサービス(ネット利用者の本人確認や改ざん防止等を行う仕組むのこと)の公的な枠組みが設けられているとのことであり、今後日本においても同様の仕組みが作られ、企業がこのような枠組みを利用してデータの信頼性確保を図っていく必要があると考えられます。

②電子的監査証拠利用の促進のためのデータ標準化

証憑の電子化によって、内部・外部監査の双方においてデータ分析の一層の活用が期待されますが、その際、データ形式が統一されていないために、分析を行う前のデータ加工に大きな手間がかかることが、データ分析導入の障害となっていることが指摘されています。

この点については、国際標準規格 ISO21378「監査データ収集」が存在し、今後様々な会計・ERPのシステムで導入が進んでいくことが想定されるとのことです。各企業においても、このような規格を満たしたシステムの導入により、データの標準化が図られることで、データ分析の効率的・効果的な利用が期待されます。

③メールアドレスの信頼性の確認

リモートワークの拡大によって、電子メールのやり取りが増大していると考えられますが、電子メールの活用においては「なりすまし」のリスクに十分注意する必要があります。

リモート環境下では、外部の関係者と面識もない状況でメールアドレスを入手するケースも生じると考えられ、当該メールアドレスの信頼性を確認するが必要があります。日本企業でよく用いられている「co.jp」のドメインは、その登録時に法人登記情報との照合が行われており、Whois(https://whois.jprs.jp/)による検索によって、レジストリ(登録管理組織)へのメールアドレスの登録の有無等を確認することで、ドメイン使用者の法人所属状況を確認することができるそうです。一方で「.com」のようなドメインはこのような確認ができないとのことで留意が必要です。

冒頭にも述べた通り、新型コロナウイルスの感染拡大を契機として、多くの企業でリモートワークが採用され、「意外に大きなトラブルもなく運用できている」との評価が聞かれるところです。ただ、この大きなトラブルがないというのは、「今見えていない(気が付いていない)」ということであって、今後様々な問題が浮上する可能性も指摘されています。業務効率の向上とリスクマネジメントの双方から、ビジネスのデジタル化という課題に取り組んでいく必要があると考えます。

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others