BLOGブログ

国際税務2023.02.15 【国際税務】別表17(4)の書き方~移転価格税制のチェック資料~

海外子会社がある場合、作成しなければいけない別表が増え経理担当者を悩ませると思います。

記載内容が税金に直接影響する外国税額控除関連の別表などは力も入り一生懸命調べるのでクリアできますが、提出義務があるもののイマイチ何を書くのが正解なのかわからない別表ってありますよね。

そんな別表の一つに別表17(4)「国外関連者に関する明細書」が挙げられると思います。

いざ作成するとなると結構気になる部分も多いはずです。検索してこのBlogにたどり着いて下さった方は、まさしく別表17(4)を作成途中だと思います。少しでも調べてくださった皆様の参考になれば幸いです。

1.作成根拠と趣旨

まず最初に、別表17(4)の作成根拠について確認します。

別表17(4)の作成義務は、租税特別措置法第66条の4第25項に基づいています。

租税特別措置法第66条の4第25項

法人は、各事業年度において当該法人に係る国外関連者との間で取引を行った場合には、当該国外関連者の名称及び本店又は主たる事務所の所在地その他財務省令で定める事項を記載した書類を当該事業年度の確定申告書に添付しなければならない。

記載事項は財務省令(租税特別措置法施行規則第22条の10第13項)で定めるとありますが、まさしくその内容を表にまとめたものが別表17(4)になります。

国外関連者とは、日本法人が直接又は間接的に50%以上の株式を保有して(又は保有されて)いる外国法人を言います。外国子会社だけではなく外国親法人も該当します。

別表17(4)は、国外関連者と取引がある法人にその提出義務がある、となっていますので取引が無い場合は提出範囲から除かれることになります。

そして、この別表17(4)を提出する趣旨は『移転価格税制』の情報を収集することです。国外関連者との取引があれば移転価格の問題が生じる可能性があり、どの程度の規模で取引があり、その価格はどのように決めているのかを報告します。また海外子会社の純資産状況を確認することでオーナーの財産状況も把握しようとしているのではないかと推測されます。

2.注意を要する記載項目

それでは実際の別表17(4)のうち、記載方法を悩みそうな場所について確認してみましょう。

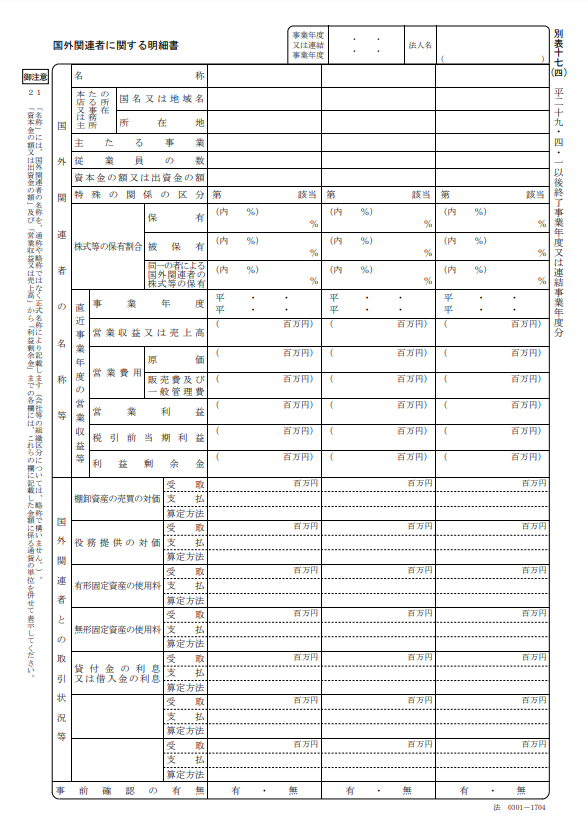

・「資本金の額又は出資金の額」

ここは外貨ベースで記載します。外貨の種類も記載が必要です。

・「特殊の関係の区分」

租税特別措置法施行令第39条の12第1項第1号~5号のうち、何号に該当するから国外関連者と判断したのかを記載する欄です。該当するケースの多い1号~3号については下記を参照下さい。

1号:親子関係

2号:兄弟関係

3号:特定事実に基づく実質的支配関係(一方の法人の従業員等が他方の法人の代表取締役を兼務しているケース等)

・「直近事業年度の営業収益等」

報告する国外関連者の事業年度は「別表17(4)提出法人の事業年度終了の日以前で最も近い日に終了する国外関連者の事業年度」です。事業年度終了日が一緒であれば、最新事業年度の数値を報告することになります。

各欄の上段カッコ書きは百万円単位の円換算額、下段は外貨ベースです。為替換算について租税特別措置法第66条の4では特段定められていないため、対象事業年度末のTTM換算で良いと思われます。

移転価格の観点からは「営業利益」「税引前当期純利益」欄、及び「売上高」と「原価」から差引で計算できる粗利益額が重視されるはずです。国外関連者の業種と日本法人の業種、及び両者の利益額・利益率バランスから移転価格の観点で問題が無いかをあらかじめ把握するために別表17(4)があるとご理解下さい。

「利益剰余金」はオーナーの財産状況を把握する上で有益な情報となり得ます。

・「国外関連者との取引状況等」

非常に重要な記載箇所です。「受取」「支払」に記載すべき事項があるため別表17(4)を作成しています。

「棚卸資産の売買の対価」は売上・仕入を、「役務提供の対価」は例えば経営指導料等をイメージください。「無形固定資産の使用料」はロイヤリティがその代表例と言えます。

これらの取引がある場合には、その「算定方法」を記載する必要があります。

移転価格税制では、国外関連者との取引について「経済的合理性がある価格での取引」が求められます。例えば親子関係にある二社が恣意的に取引価格を操作すると、国際的な租税回避行為が可能になってしまい、それを防ぐために移転価格税制があり、その価格の算出方法がいくつかありますので、下記列挙致します。算出方法に関する個々の具体的解説はまたの機会に行う予定です。

✔ 独立価格比準法

✔ 再販売価格基準法

✔ 原価基準法

✔ 取引単位営業利益法

✔ 利益分割法

✔ DCF法(ディスカウントキャッシュフロー法)

・事前確認の有無

移転価格税制においては、各取引の算定方法について税務当局に事前に確認できる制度(APA:Advance Pricing Agreement)があります。

この事前確認の有無を別表17(4)に記載します。

事前確認の詳細については国税庁の下記ページをご参照ください。

事前確認は二国間の相互協議に発展するケースもあり、その場合は平均約30カ月程度の期間を要するため負担が大きいですが、一度確認を受けるとその効力が3~5事業年度有効ですので、国外関連者との取引額が大きな企業は前向きに検討する価値がある制度と言えます。

本日は別表17(4)の記載方法について確認してみました。

次回は移転価格税制における各算定方法について確認してみたいと思います。

あすか税理士法人

【国際税務・国内税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others