BLOGブログ

国際税務2022.06.01 【国際税務】グローバル組織再編~クロスボーダー三角合併における関税関係~

現在はウィズコロナですが、アフターコロナには組織再編がより一層進むように感じます。

少子高齢化が進み人材確保がより困難になること、後継者不足、コロナ給付金が一区切りついたことによる自主的廃業の増加など。。あらゆる業界で組織再編が加速していくことが予想されます。

そして組織再編もまた国際化が進むことが予想されます。

今日は国境を跨ぐ組織再編『クロスボーダー組織再編』の一つである『クロスボーダー三角合併』について、課税関係を確認してみたいと思います。

組織再編に関するまとめを確認したい方は下記blogも参照くださいませ。

1.三角合併

クロスボーダー三角合併の話を始める前に、まずは「三角合併」について確認します。

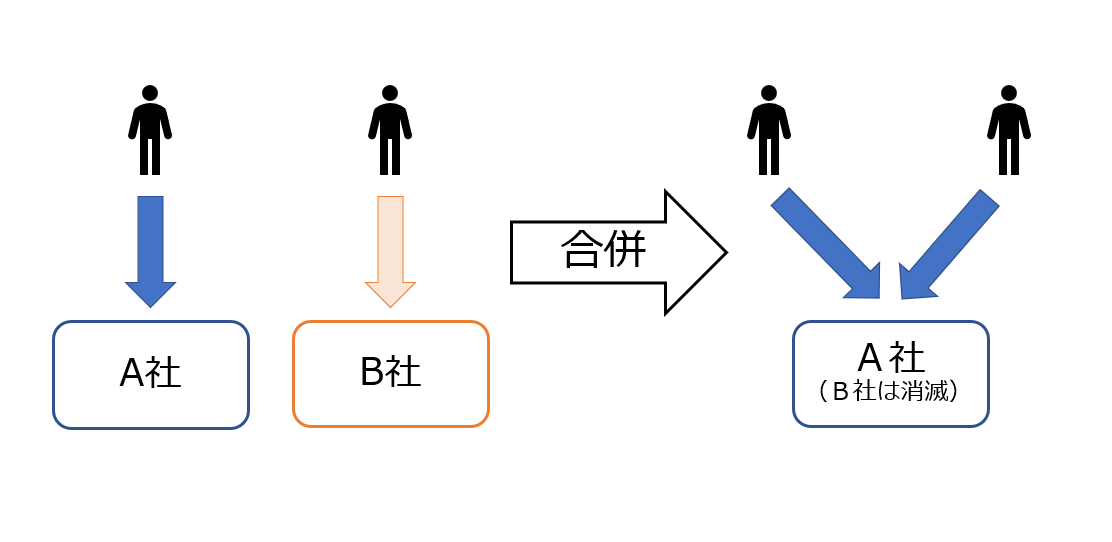

通常の合併は、被合併法人株主に合併法人株式を交付することで二社が一つになります。

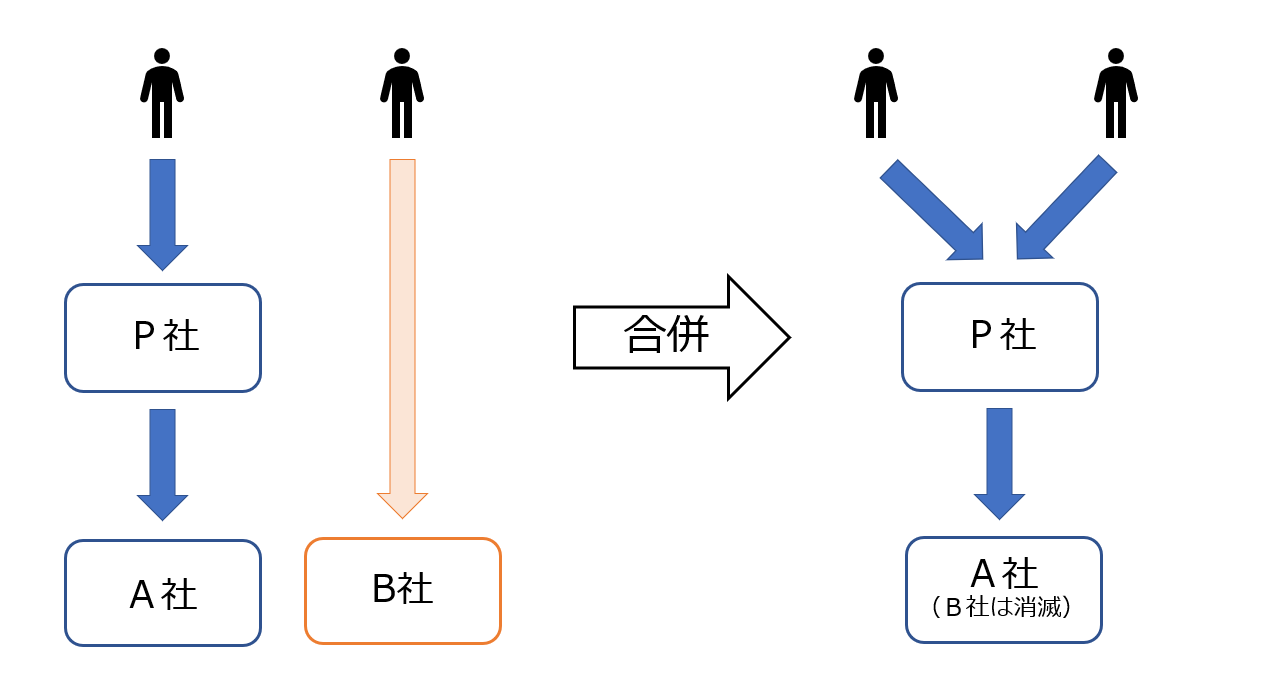

三角合併は、被合併法人株主に合併法人の親法人株式を交付することで二社が一つになります。登場人物(会社)が一つ増える形です。

子会社は通常、親会社の株式は取得できない(会社法第135条)のですが、吸収合併消滅株式会社の株主等に交付するための親会社株式取得は特例として認められています(会社法第800条)。

なおB社を存続させたい場合は、B社株主に対してA社株式とB社株式の交換を行う手法もあります(三角株式交換)。

二社間合併では無く、親会社株式を用いる三角合併が必要となるのは『国際的組織再編』の場面です。

外国企業が日本法人を直接合併することは出来ませんでしたが、2007年に認められた三角合併を行うことにより、実質的にクロスボーダー組織再編が実現できるようになりました。

また三角合併では、買収側の企業価値(株価)が高ければ買収側は多額の資金を用意する必要がないため、大型のM&Aが進めやすくもなりました。

三角合併は適格要件を満たせば、A社が保有するP社株式の譲渡損益は認識不要ですし、B社の資産負債も簿価引き継ぎとなり、原則として課税は繰り延べられることになります。

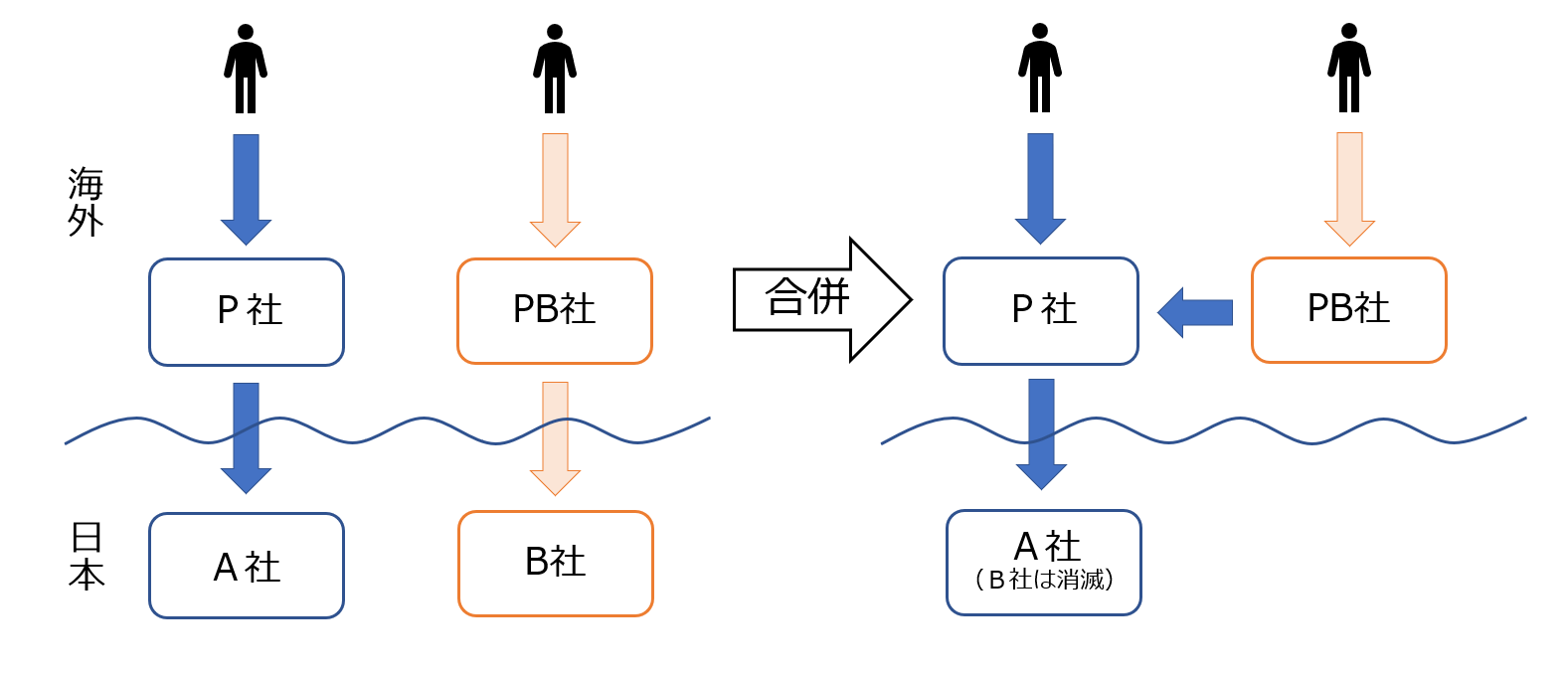

2.クロスボーダー三角合併

いわゆる国境を越えた三角合併を行った際の課税関係はどのようになるのでしょうか。下記図を参照しながら課税関係を検討します。なお当該合併は適格合併に該当するものとします。

(1)A社:合併法人

適格合併のためB社の資産負債は簿価でA社に引き継がれることとなります。

そして、三角合併によりPB社に付与するP社株式については、少し課税関係が複雑です。

合併前にA社が保有するP社株式がある場合、法人税法第61条の2第23項により時価により譲渡したものとみなして課税されます。その後、時価で買い戻したものと考え、その上でPB社へP社株式を譲渡下と考えます。なお、この譲渡時は適格合併により課税は繰り延べられます。

(2)B社:被合併法人(消滅法人)

適格合併のためB社の資産負債は簿価でA社に引き継がれることとなります。

(3)PB社:被合併法人の株主

ここが今回のblogのポイントとなります。

本組織再編でPB社は外国法人P社の株式を取得することになりますが、PB社が日本にPEを保有していない場合、この組織再編のタイミングで課税しないと永久に日本に課税権が無くなってしまいます。よって、このタイミングでPB社はB社株式譲渡による課税をうけることとなります(法人税法第61条の2第2項)。

課税方法としては、「事業譲渡類似株式の譲渡」として日本で課税される形が想定されます。事業譲渡類似株式の譲渡についてはまたblogで解説したいと思います。

ちなみに、もし仮にPB社が内国法人だった場合、P社が内国法人だった場合、PB社が日本国内にPEを保有する場合は原則としてこのタイミングではPB社は課税を受けず、適格組織再編による課税の繰り延べ措置をうけることとなります。

PB社に対して後ほど課税することが出来るタイミングがあるから、とイメージしてください。

いかがでしょうか。

組織再編については国内で完結するパターンでも課税関係確認は複雑になりがちですが、クロスボーダーではもう一ひねり入ります。

組織再編を行う際にタックスコストも十分考慮に入れて検討すべきだと思います。

あすか税理士法人

【国際税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others