BLOGブログ

国内税務2026.06.10 売電収入がある場合の法人事業税

『太陽光発電による売電収入がある法人事業税』

売電収入がある場合は法人の所得がでていない場合でも、売電収入金額に対して収入割という法人事業税がかかります。

今回は、法人事業税の収入割の計算についてご説明させていただきたいと思います。

1.まずは法人事業税とは?

法人事業税は都道府県へ納める税金で、付加価値割・資本金割・所得割・収入割の4種類からなります。

一定の規模以上の法人に対してのみ課される税割が付加価値割と資本割であり、まとめて外形標準課税といいます。

付加価値割:付加価値額を課税標準として計算します。

付加価値額=収益分配額+単年度損益

資本割:法人の資本金等の額を課税標準として計算します。

所得割:法人の各事業年度の所得を課税標準として計算します。

収入割:電気供給業者やガス供給会社、保険会社など所得額を課税標準にするのは適当でない法人に対して、各事業年度の収入金額を課税標準として計算します。

※課税標準とは、税額を計算する際に税率をかける基礎となる金額をいいます。

課税標準×税率=税額となります。

2.法人事業税における電気供給業とは?

需要に応じて電気を供給する事業及びこれらの事業者に電気を供給する事業をいい、登録や許可等がない場合でも現に電気を供給しているという実態があれば該当します。

※法人事業税における電気供給業の範囲と電気事業法に規定する電気事業の範囲は異なりますのでご注意ください。

※電気供給業以外の事業を併せて行う場合の計算※

原則:電気供給業とそれ以外の事業で事業区分ごとに区分して計算していきます。

事業区分の集計用のExcelが、ホームページに掲載されている都道府県もありますのでご参考にされてはいかがでしょうか。

例外:従たる事業が軽微な場合は、独立した事業として扱わず、主たる事業に含めて課税することができます。一般的な目安は、従たる事業の売上が主たる事業の売上の1割程度以下です。

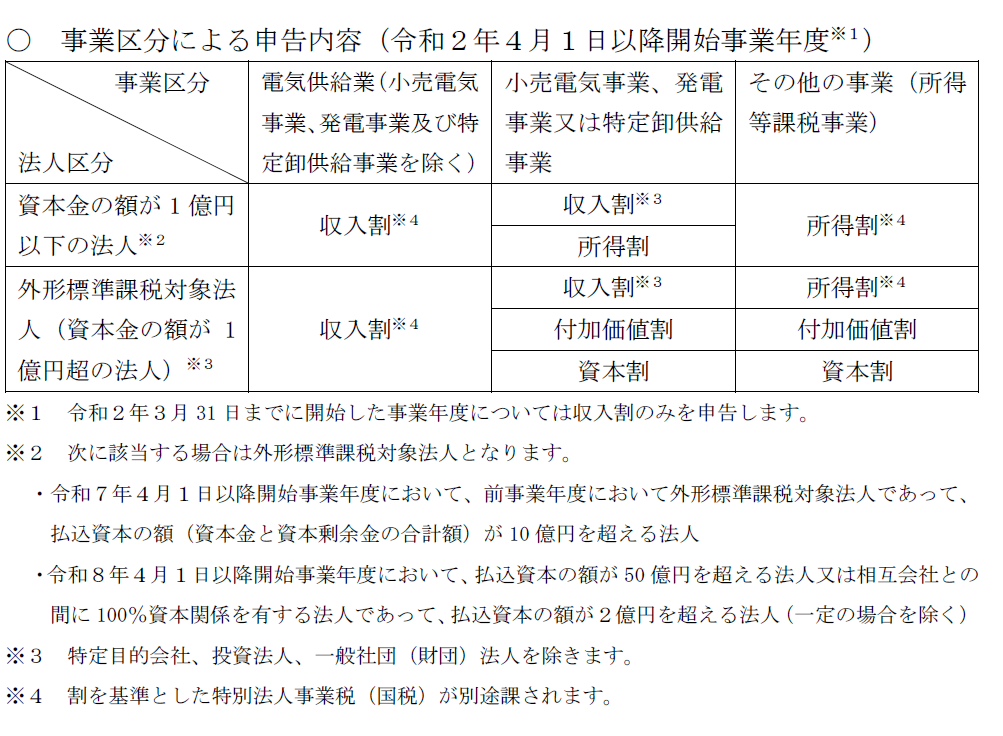

3.では収入割の計算方法を簡単にみていきましょう!

①課税方式は下記の表の通りです。(出展:長野県・県税事務所)

②課税標準となる収入金額の算定

a収入すべき金額の総額-b控除すべき金額

a収入すべき金額の総額

各事業年度において収入することが確定した金額で、その事業年度の収入として経理されるべきその事業年度に対応する収入。

電気供給業の場合、原則として電気事業会計規則による収入(電気事業会計規則の適用がない場合には、これに準ずる方法により計算した収入)となり、電気供給業の事業収入に掛かるすべての収入を含みます。

b控除すべき金額で主なもの

・国又は地方団体から受けるべき補助金、固定資産の売却による収入金額(法72の24の2①)

・地方税法施行令22条各号に定めるもの

・損害賠償金、投資信託に係る収益分配金、株式手数料、社宅貸付料金 等です。

③ ②で計算した課税標準に、該当する都道府県の税率を乗じて収入割が算定されます。

4.無人の発電設備(太陽光パネル等)のみが設置され、事業所等が所在しない都道府県への申告

法人事業税は、事業所等の所在する都道府県に対して納税義務があります。無人の発電設備は事業所等に該当しませんので、当該設備のみが所在する県には申告の義務はありません。

「法人税が発生していないので法人事業税はなし」の思い込みは厳禁です。

収入割を計算するケースは限られていますが、だからこそ収入割の計算・申告を失念することがないように注意が必要です。

あすか税理法人

スタッフ

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others