BLOGブログ

会計・ファイナンス・監査2019.01.23 3つのディフェンスライン

先日、あすかまいどセミナーの講師を務めさせて頂き、私が関心を持っている「海外子会社の不正会計」をケーススタディの形でお話させて頂きました。

ある調査では、2018年3月期に発見された不正会計事例の約50%が海外子会社の事案であったという結果も出ています。なぜ、そうなるのでしょうか?

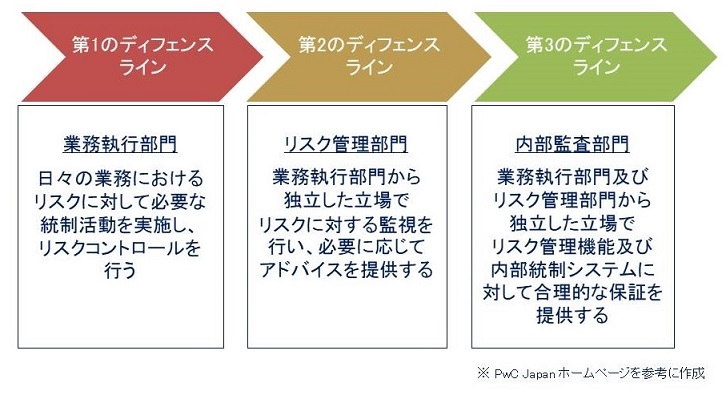

セミナーでは、3つのディフェンスラインという考え方をご紹介しました。

これは、経営上のリスクを3つの段階(ディフェンスライン)でコントロールしようという考え方です。第1のディフェンスラインは現場、第2のディデンスラインは本社の管理部門と読み替えるとイメージして頂けるかと思います。

不正会計が発生しても、3つのディフェンスラインのどこかで防止・早期発見することができればいいのですが…

一般論として、海外子会社の場合、人材を送ることが難しい、言葉の問題で現地のスタッフの協力を得ることが難しい等の理由から第1のディフェンスラインを強化することは難しいのではないでしょうか。

そうすると、第2・第3のディフェンスラインの出番となるのですが、海外子会社の場合、遠隔でのモニタリングとなり、問題の発生に気付くことが難しい・遅くなるということが言えるかと思います。

弊社のサービス内容の1つである「グループ経営管理」のコンサルティングでは、第2・第3のディフェンスラインを強化するためのお手伝いができればと考えているところです。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others