BLOGブログ

Others2022.04.06 事業復活支援金と特例申請について

4月に入り、3月までの売上が確定したので、これから事業復活支援金の申請をされる方は多くいらっしゃるのではないでしょうか。

また、通常の申請では申請できない事業者の方へ向けて、2月18日より特例申請も開始されました。

通常の場合の要件、給付額と特例申請の内容についてご説明します。

1.通常の事業復活支援金

【適用要件】

新型コロナウイルスの影響により2021年11月~2022年3月のいずれか月(対象月)の売上高が、2018年11月~2021年3月までの間の任意の同じ月(基準月)の売上高と比較して50%以上または30%以上50%未満減少

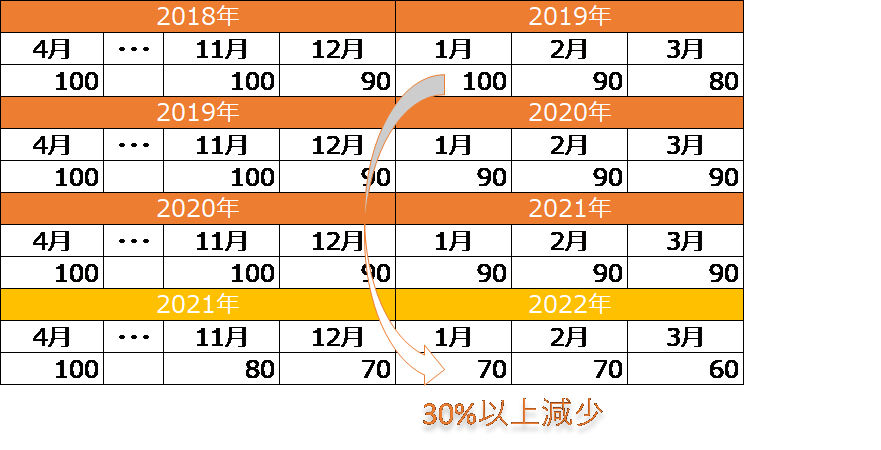

3月決算の会社を具体例にしました。

上記の表の場合、2022年1月を対象月、2019年1月を基準月として選択すると

(100万円-70万円)÷100万円=30%

で売上高が30%以上減少しているので要件を満たします。

また、売上高について、税込なのか税抜なのかの疑問があると思いますが、基本的に申告書と同じ金額にしましょう。

つまり、税込処理の会社なら税込で税抜処理の会社なら税抜です。

【給付額】

基準期間の売上高―対象月の売上高×5

基準期間は1~3のうち、基準月を含む期間をいいます。

1.2018年11月~2019年3月

2.2019年11月~2020年3月

3.2020年11月~2021年3月

上記の表の場合は、2019年1月を基準月として選択していますので、基準期間は1.2018年11月~2019年3月です。

そして、2018年11月~2019年3月までの売上高合計が460万円なので、460万円-(70万円×5)=110万円 が給付額になります。

なお、減少率や売上規模等に応じて区分されており、中小法人なら最大250万円、個人事業主なら最大50万円が給付上限となっています。

ご自身がどこの区分になるかは事業復活支援金のHPにてご確認ください。

また、HPでは給付額のシミュレーションができるようです。

是非ご活用ください。

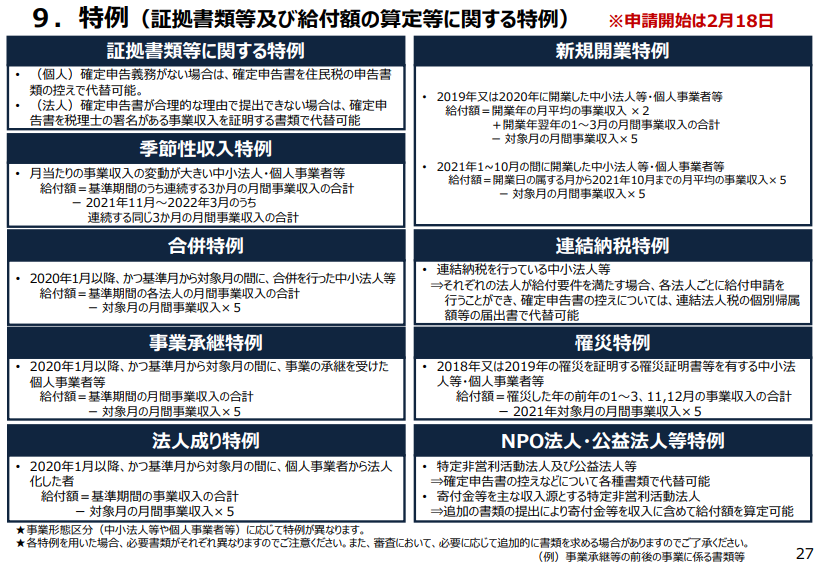

2.特例申請

通常の申請では申請できないケースであっても、特例で申請を可能としているものがあります。

【1.証拠書類等に関する特例】通常必要な証拠書類を提出できない場合の特例

【2.季節性収入特例】収入に季節性がある場合など、月当たりの収入の変動が大きい場合の特例

【3.合併特例】2020年1月以降に、法人事業収入を比較する2つの月の間に合併した場合の特例

【4.事業承継特例】個人事業収入を比較する2つの月の間に事業承継を受けた者に対する特例

※ 事業を行っていた者の死亡による事業承継の場合も含む【5.法人成り特例】2020年1月以降に、事業収入等を比較する2つの月の間に個人事業者から法人化したため、証拠書類等の一部が個人事業者として作成されている場合の特例

【6.新規開業特例】2019年1月~2021年10月までの間に開業した個人、設立した法人に対する特例

【7.連結納税特例】連結納税している法人に対する特例

【8.罹災特例】2018年又は2019年に罹災したことを証明する罹災証明書等を有する場合の特例

【9.NPO法人・公益法人等特例】特定非営利法人及び公益法人等に対する特例

1は提出書類に関する特例で、2~9が給付額の算定方法の特例です。

特に、5法人成り特例と6新規開業特例は該当する方は多くいらっしゃると思いますので、具体例を用意しました。

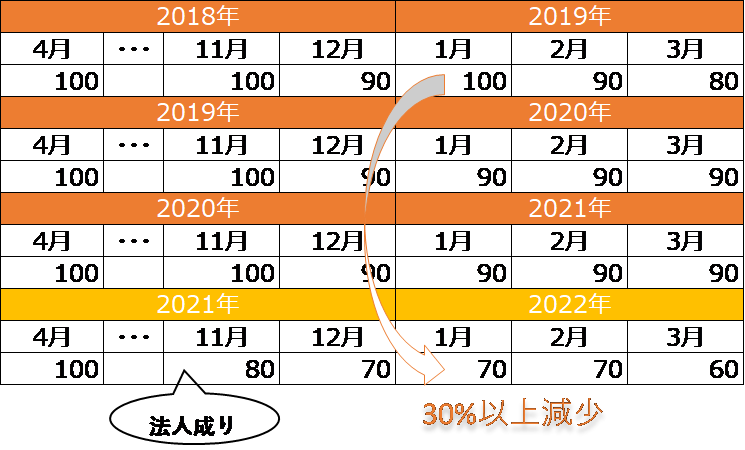

3.法人成り特例

2020年1月以降に、事業収入等を比較する2つの月の間に個人事業者から法人化したため、証拠書類等の一部が個人事業者として作成されている場合の特例

【適用要件】

2020年1月1日以降に法人成りした場合であって、対象期間内に、基準期間の同じ月における売上高と比較して、新型コロナウイルス感染症影響を受けたことにより売上高が30%以上減少している月が存在する場合

例えば、青色申告をしていた個人が2021年11月に法人成りし、2022年1月を対象月、2019年1月を基準月として選択した場合

対象月(2022年1月)の売上高が、基準月(2019年1月)と比べて30%以上減少しているので要件を満たしています。

【給付額】

基準期間の売上高―対象月の売上高×5

計算方法は通常と同じです。

基準期間は2018年11月~2019年3月になります。

上記表の場合だと、460万円-(70万円×5)=110万円です。

ただ、上限額が法人の設立年月日によって変わります。

設立年月日が2020年1月1日~2022年1月1日→法人における給付上限額を適用

設立年月日が2022年1月2日以降→個人における給付上限額を適用する

この場合は、2021年11月に法人成りなので、法人における上限額が適用されます。

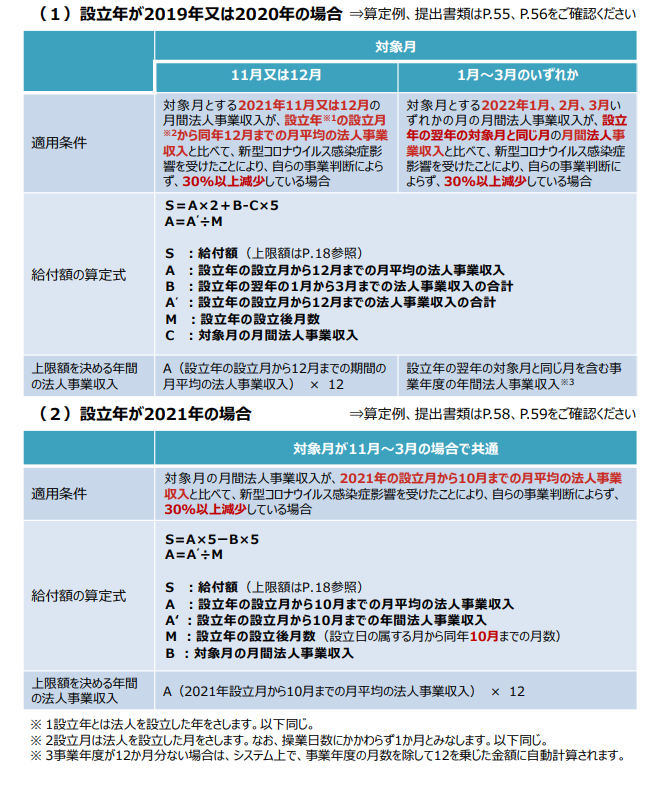

4.新規開業特例

2019年1月~2021年10月までの間に開業した個人、設立した法人に対する特例

【適用要件と給付額】

新規開業特例では、設立年や対象月に応じて要件や給付額の計算が変わります。

以下は、中小法人の適用要件・給付額です。

例えば、12月決算法人が2019年2月に開業、2022年2月を対象月として選択した場合

適用要件・給付額は、“(1)設立年が2019年又は2020年の場合”の”対象月が1~3月のいずれか”を参考にします。

【適用要件】

対象月(2022年2月)の売上高が、設立年の翌年の対象月と同じ月(2020年2月)の売上高と比べて30%以上減少しているので要件を満たしています。

【給付額】

設立月~12月までの平均売上高×2+設立年の翌年1月~3月までの売上高合計―対象月の売上高×5

上記表の場合は

2019年2月~12月までの平均売上高80万円

2020年1月~3月までの売上高合計280万円

2022年2月の売上70万円

なので、80万円×2+280万円−70万円×5=10万円 です。

こちらも規模に応じて給付上限が設けられています。

5.最後に

新型コロナウイルスの影響で売上が減少している事業者の方は是非、ご自身の状況に当てはまるものがないかを確認してみてください。

期限は、通常の事業復活支援金も特例申請も共に2022年5月31日までです。

余裕をもって申請しましょう。

詳しくは事業復活支援金HPをご確認ください。

あすか税理士法人

スタッフ

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others