BLOGブログ

国際税務2022.06.29 タックスヘイブン対策税制③~ペーパーカンパニーがCFC税制適用除外?~

以前のブログで、ペーパーカンパニーは原則的に特定外国子会社に該当し、特定外国子会社の所得が日本で合算課税されることを説明しました。

今回は、その例外規定について、つまり一見ペーパーカンパニーで見えても課税対象から除外されるケースについて、持株会社を例にとって確認したいと思います。

1.ペーパーカンパニーに対する課税(原則)

まず、どんな会社がペーパーカンパニーに該当しうるのか確認します。

下記二つのいずれにも該当しない会社が、ペーパーカンパニーに該当する可能性があります。

・主たる事業を行うのに必要な事務所、店舗、工場等の固定施設を有している外国関係会社(措法66条の6代2項第2号イ(1))

・本店又は主たる事務所の所在する国又は地域において、その事業の管理・支配及び運営を自ら行っている外国関係会社(措法66条の6代2項第2号イ(2))

つまり、「事務所等を持たず」かつ「事業の管理・運営等を自社で行っていない」法人がペーパーカンパニーに該当しうることになります。

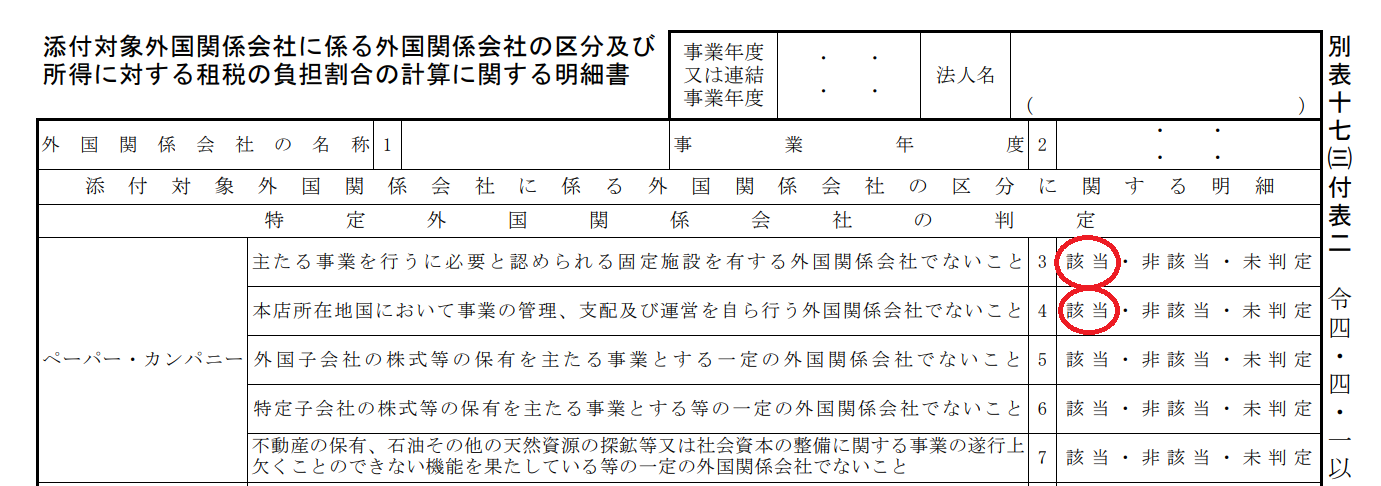

ペーパーカンパニーに該当するかどうかは別表17(3)付表2にて判定します。

上記「3」~「7」の全てについて「該当」に〇がつくとペーパーカンパニーに該当します。

「4」と「5」については後ほど説明しますが、これが特例規定になります。

ペーパーカンパニーに該当する場合は、別表17(3)の「6」欄において、「特定外国関係会社」欄に〇をつける必要があり、その他の別表を使って、日本親法人で合算すべき所得を計算することになります。

2.除外規定(特例)

次に、ペーパーカンパニー判定で、主たる事務所を持たず、また自社で管理運営等を行っていない場合でもペーパーカンパニーから除外されるケースについて説明します。

ペーパーカンパニーの除外規定と言われますが、大きく分けて2パターンになります。

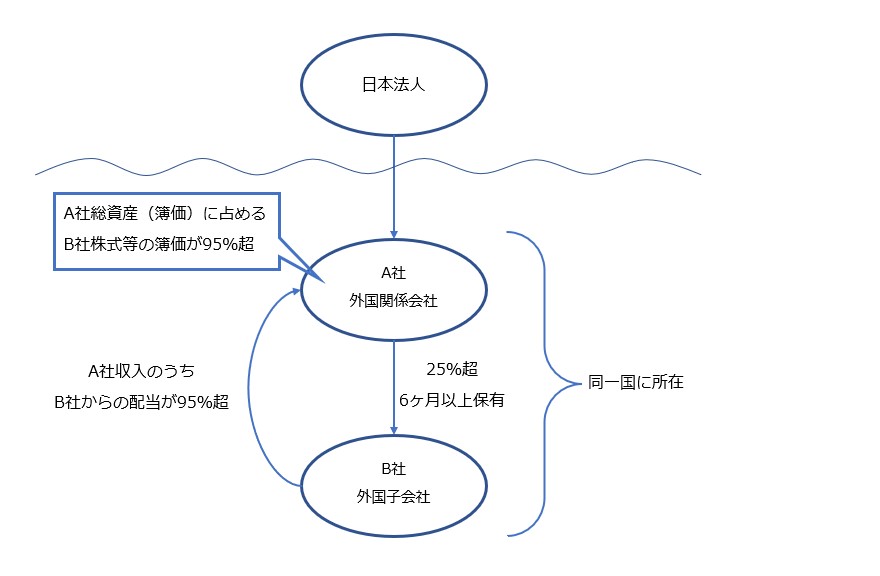

(1)外国子会社株式保有目的の外国関係会社

いわゆる海外に持株会社を保有しているケースをイメージしてください。

日本法人が外国に持株会社を保有している場合、その持株会社は実質ペーパーカンパニーと変わらない形態を取っているケースが見受けられます。

この場合に、特定の持株会社はペーパーカンパニー判定から除外して良い、という規定があります(措法第66条の6第2項第2号(3))。

では、特定の持株会社に係る「特定の」内容について確認しましょう。

下記4つの全てを満たすと、ペーパーカンパニー判定から除外されます。

①持株会社(A社とする)と、持株会社が株式を保有する会社(B社とする)の本店所在地国が一緒

→海外にグローバルな持株会社を保有している場合は、この条件から外れてしまいます

②A社はB社の発行済み株式数の25%以上を配当の支払義務確定日から6ヶ月以上保有

③A社の損益計算書における収入金額の合計に占めるB社配当額(及び預金利息等)の割合が95%超であること

④A社の貸借対照表における総資産簿価に占めるB社株式・未収配当金等の合計額の割合が95%超であること

図示するとこんなイメージです。

イメージとして、同国にある会社の株式を保有するためだけにある会社は、ペーパーカンパニーから除外して良いよ、ということですね。

そもそもCFC税制では原則として25%以上保有する子会社からの配当金は合算課税対象外となっているので、実質子会社からの配当金をもらうためだけの会社は租税回避リスクが無いため、形態としてペーパーカンパニーであっても合算課税から除外されることになる、とご理解ください。

次にもう一つのパターンを確認します。

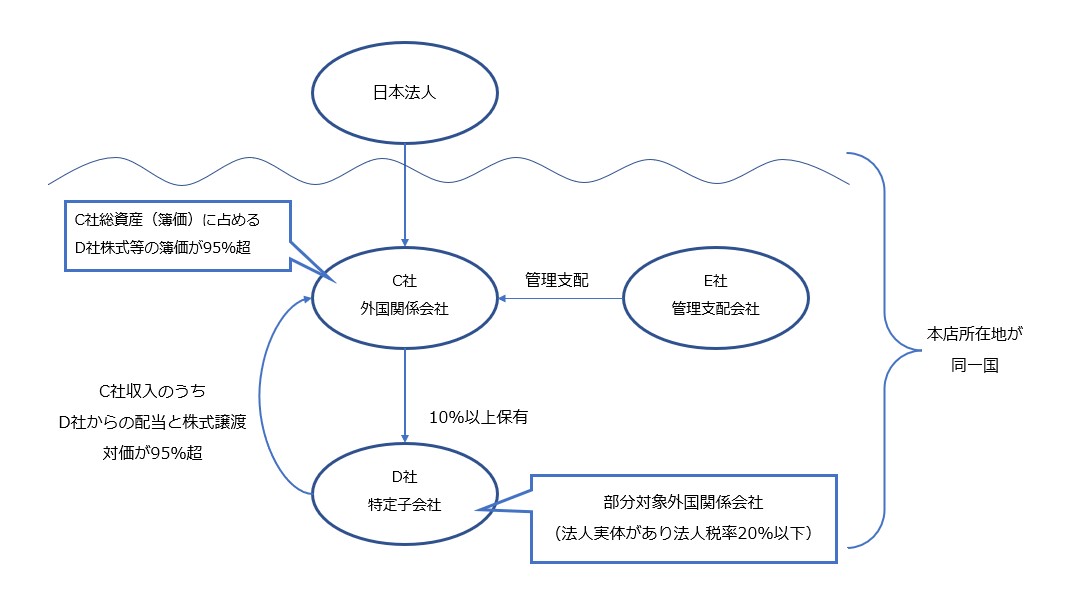

(2)特定子会社株式保有目的の外国関係会社

以下7つの全ての要件を満たすと、ペーパーカンパニー判定から除外されます。

①持株会社(C社とする)が特定子会社(D社とする)の株式保有を主たる事業としている

※特定子会社とは・・

部分対象外国関係会社(特定外国関係会社・対象外国関係会社のいずれにも該当しない、租税負担割合20%未満の外国関係会社。前回blog参照)のうち、その会社に係る管理支配会社とその本店所在地国が一緒の法人

※管理支配会社とは・・

部分対象外国関係会社に該当するもので、本店所在地国において役員又は使用人がその主たる事業を的確に遂行するために通常必要と認められる業務の全てに従事している外国関係会社

②C社の管理支配会社(E社とする)が、C社の株式保有事業に係る事業計画の策定等を行い、その事業計画に従い裁量を持って事業を遂行していること

③E社がC社の本店所在地国で行う事業の遂行上、欠くことの出来ない機能を果たしていること

④C社とE社の本店所在地国が一緒であること

⑤C社の本店所在地国法令において、C社所得に対して法人税が課税されていること

⑥C社の損益計算書における収入金額の合計に占める「D社配当額+D社株式譲渡対価額+預金利息等」の割合が95%を越えること

⑦C社の貸借対照表における総資産簿価に占める「D社株式+D社未収配当金+D社株式譲渡対価」の割合が95%を越えること

図示するとこんなイメージです。

如何でしょうか。

いわゆるペーパーカンパニーに該当しそうな持株会社でも、一定の要件を満たせば会社ごと合算課税の適用対象外になる点、ご留意くださいませ。

ただし、子会社からの配当金が無かった持株会社は、収益95%要件を満たさず会社ごと合算課税となるペーパーカンパニー(特定外国関係会社)と認定されることもありますので、毎年確認するようにしてください。

あすか税理士法人

【国際税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others