BLOGブログ

会計・ファイナンス・監査2023.04.19 東京証券取引所 資本コストや株価を意識した経営の実現を要請

新聞等でも既に伝えられていますが、東京証券取引所は上場会社に対して「資本コストや株価を意識した経営の実現に向けた対応について」を通知しました。今回はその内容についてまとめてみたいと思います。

1.背景と趣旨(狙い)

コーポレートガバナンス・コードにおいては、企業の持続的な成長と中長期的な企業価値を実現するために、資本コストや資本収益性を十分に意識した経営資源の配分が重要であることが示されています。(原則5-2)

その一方で、プライム市場の約50%、スタンダード市場の約60%の上場会社が資本収益性(ROEが資本収益性の1つの目安とされている8%未満である)や成長性(PBRが1倍未満である)の観点で課題がある状況となっています。

そのような背景から、上場会社に対して、損益計算書上の売上や利益水準だけでなく、資本コストや資本収益性を意識した経営の実践を求めることが狙いとなっています。

この「資本コストや資本収益性を意識した経営」とは、資本コストや資本収益性を十分に意識した上で、持続的な成長の実現に向けた知財・無形資産創出につながる研究開発投資・人的資本への投資・設備投資・事業ポートフォリオの見直し等の取組みを推進し経営資源の適切な配分を経営層が主体となって実現していくこととされています。

研究開発・人的資本・設備などへの投資は、損益計算書においては、費用(コスト)を増大させるものであり、短期的な利益を重視する場合には回避されがちです。しかし、このような投資を控えることは企業の中長期的な競争力を弱めてしまう可能性があり、低い株価はそのことを反映していると考えることもできます。コーポレートガバナンス・コード等でも何度も指摘されてきたことですが、今回の要請は、あらためてそのことに踏み込んだものと言えるかと思います。

また、このような取組を進めるにあたっては、方針・目標・具体的な内容を投資家に分かりやすく示し、投資家との積極的な対話を通じて、その評価(フィードバック)を受けながら、取組みの内容をブラッシュアップしていくことが期待されるとされています。この点が、今回の要請のポイントであると思われます。

2.要請内容の概要

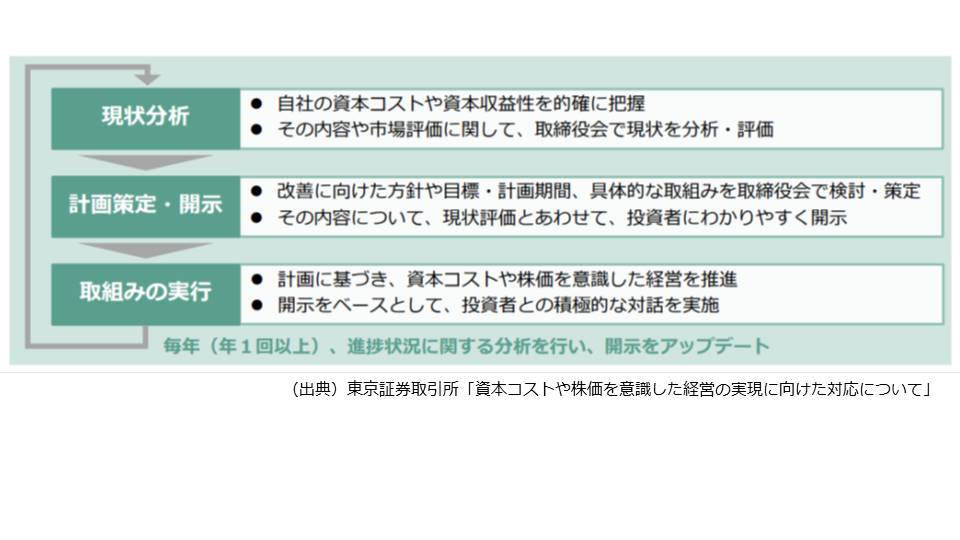

今回の要請では、プライム市場・スタンダード市場のすべての上場会社を対象にして、以下のようなサイクルを回していくことが求められています。

コーポレートガバナンス・コードの原則5-2に従い、現状分析やそれに基づく計画策定等を行っている会社も少なくないのではいかと思いますが、「1.背景と趣旨(狙い)」のところでもお話ししたように、今回のポイントは、その分析結果や計画の内容を開示し取組みを実行して、投資家の評価(フィードバック)を受けてブラッシュアップに繋げるという点にあると思われます。

このサイクルを回すには、十分な現状分析や計画策定の検討を行うことが必要となるため、具体的な開示の開始時期については設定されていませんが、できる限り速やかな対応が要請されています。

3.取組みを進めるにあたってのポイント・留意事項

前述の取組を進めるにあたってのポイントや留意事項についても示されています。

(1) 現状分析

現状分析に用いる指標としては、以下のような指標が例示されていますが、特段目新しいものではありません。

資本コスト:加重平均資本コスト(WACC)、株主資本コスト

資本収益性:投下資本利益率(ROIC)、自己資本利益率(ROE)

市場評価:時価総額、株価純資産倍率(PBR)、株価収益率(PER)

多くの企業では「資本コストを上回る資本収益性を達成できているか?」というう観点から、WACCとROICとの比較や株主資本コストとROEとの比較が行われていると思われます。達成できていない場合には、その要因に踏み込んで分析することが必要であり、その場合には事業セグメント等に分解しての資本収益性の分析を行うことも必要と考えられますが、このような取組みについても実施されている企業が増えているのではないかと思われます。

一方で、「資本コストを上回る資本収益性を達成しているのに、PBRが1倍を割れる等十分な市場評価を得られていない」ケースも少なくないのではないかと思われます。このような場合には、その企業の成長性が投資家から十分に評価されていないことが示唆されています。

(2) 計画策定・開示

このステップに関しては、開示が期待される項目が示されています。

現状評価

・自社の資本収益性や市場評価に関する分析・評価の結果

・自社の資本コストについての考え方や計算手法など算出の背景にある考え方

方針・目標

・改善に向けた方針や具体的な目標

取組み・実施時期

・資本収益性や市場評価の改善に向けた具体的な取組みや施策の実施時期

方針・目標のところでの、具体的な目標については、その指標を示した上で、具体的な到達水準や到達時期を示す方法のほか、目指すレンジを示す方法や成長率等のトレンドを示す方法も考えられるとされています。また、PBR1倍以上の企業においても、更なる向上に向けた目標設定を行うことが考えられるとされています。

また、取組み・実施時期のところでは、グロース市場における「事業計画及び成長可能性に関する事項の開示」で求められている内容が参考になるとされています。さらに、成長性等に関する投資家の評価の改善という観点からは、事業の方向性、成長の実現に向けた無形資産に対する取組み(サステナビリティ、知的財産等)を併せて開示することが考えられることや経営陣の報酬制度の活用(=役員報酬の算定に資本収益性や企業価値の改善に関する指標を含めることなど)も考えられることも示されています。

なお、開示の様式や媒体等については定められていないため、経営戦略や経営計画、決算説明資料、企業のウェブサイト等の中で示すことが考えられるとされています。ただし、投資家がその開示を把握しやすくするために、コーポレート・ガバナンスに関する報告書(CG報告書)において、開示を行っている旨やその閲覧方法を記載することが求められています。多くの会社では、定時株主総会後にCG報告書の更新が行われるため、3月決算会社の場合、6月末あたりの更新のタイミングで何らかの対応が必要なのではないかと考えられているようです。

(個人的には拙速な対応になってしまうことを懸念していますが。)

(3) 取組みの実行・アップデート

取組みの実行とそのアップデートにおいては、まず開示をベースとして、海外投資家を含む投資家との積極的な対話を行っていくことが期待されています。

さらに、これまでの取組みや成果の状況に関する分析を行った上で、毎年(年1回以上)の開示のアップデートが要請されています。このアップデートにおいては、これまでの取組みの状況、目標の達成に向けた進捗状況、投資家との対話の状況、目標や取組みに変更がある場合はその内容を分かりやすく開示することが期待されています。

4.株主との対話の推進と開示について

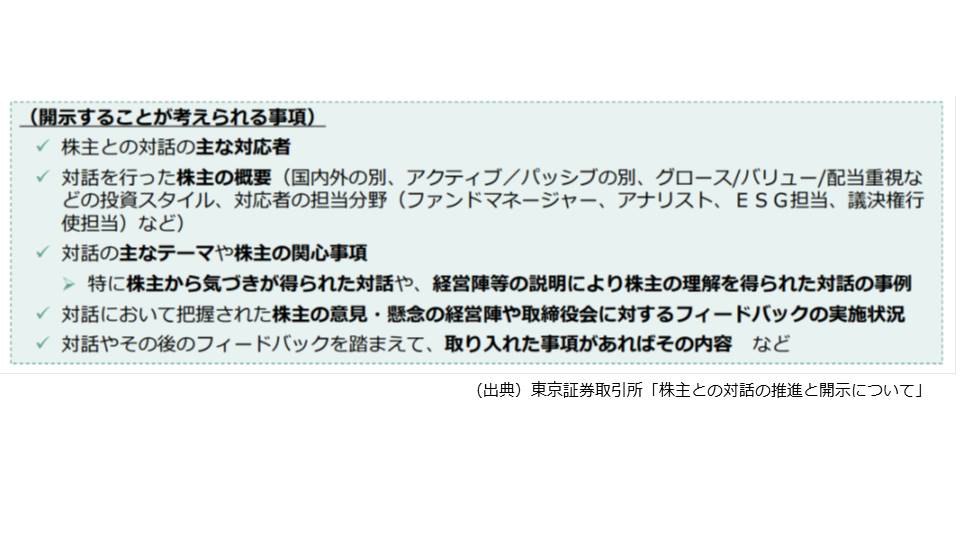

前述の要請に加えて、プライム上場会社に対しては、直前事業年度における株主との対話の実施状況の開示が要請されています。

これも、コーポレートガバナンス・コードの中で求められている株主との間の建設的な対話を促し、また、取締役会のが株主との建設的な対話を促進するための体制整備・取組みを促進する観点からの要請となっています。

開示することが考えられる事項として、以下のものが取り上げられており、この開示についても、投資家がその開示を把握しやすくするために、コーポレート・ガバナンスに関する報告書(CG報告書)において、開示を行っている旨やその閲覧方法を記載することが求められています。

今回の要請は、既にコーポレートガバナンス・コードで求められている事項であり、新たなテーマの取組みを求めるものではありませんが、対外的な開示とそれに基づく投資家との対話を求めるものとなっていり、これまで以上に踏み込んだ内容になっていると考えられ、企業側がどのように対応(開示等)されるのか注目されます。

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others