BLOGブログ

国内税務2025.09.24 特別事業再編計画の認定と税制優遇措置

以前よりM&Aを支援する税制優遇措置として「中小企業事業再編投資損失準備金」の活用がありました。

M&A資金(株式購入費用等)の70%を株式購入事業年度に損金算入し、5年間据置した後、更に5年間で益金処理していく制度です。

税額控除では無く課税繰延措置ですが、多額のキャッシュアウトが生じるM&A実施事業年度の税負担を軽減することでM&Aを後押しする制度になっていました。

今回は、中小企業事業再編投資損失準備金の拡充制度である「特別事業再編計画の認定」による税制優遇措置について確認したいと思います。

1.特別事業再編計画と税制優遇措置

成長意欲のある中堅企業・中小企業が複数の中小企業を子会社化し、親会社の強みの横展開や経営の効率化によって、グループ一体となって成長を遂げる計画を「特別事業再編計画」として認定し、認定を受けた取組に対して下記の税制優遇措置が講じられています。

(1)中小企業事業再編投資損失準備金の拡充

従来よりM&Aに際して経営力向上計画を提出している場合は、一定要件を満たせば「中小企業事業再編投資損失準備金」の積立が認められていました。詳しくはこちらのBlogを参照して下さい。

今回の「特別事業再編計画」の認定を受けた場合は、従来よりも大きい損金効果が享受できる可能性があります。

従来の制度では株式購入金額等の70%が損金算入限度額でしたが、特別事業再編計画をうけた場合は、同計画の1件目のM&Aで90%、2件目以降のM&Aで100%が損金算入限度額となります。

なお2件目以降の考え方ですが、当初計画に記載が無くても変更計画を規定期間内に提出していることでも認められます。つまり複数回M&Aを繰り返す中小企業、中堅企業がこの制度の恩恵を受けることが出来ます。

また、損金処理年度から益金処理年度までの据置期間が、従来制度は5年間でしたが、本制度では10年間に伸長されます。据置期間中に下記事象が生じた場合はカッコ内の部分について益金処理が必要となるのでご留意下さい。

・計画認定取消(全額)

・取得株式の売却等(全額又は売却相当分)

・合併による合併法人への株式移転(全額)

・株式発行法人又は取得法人の解散(全額)

・取得株式の帳簿価額減額(相当分)

・青色申告書の承認取消(全額)

・支払限度額5億円超の表明保証保険契約の締結(全額)

・その他準備金を取り崩した場合(相当分)

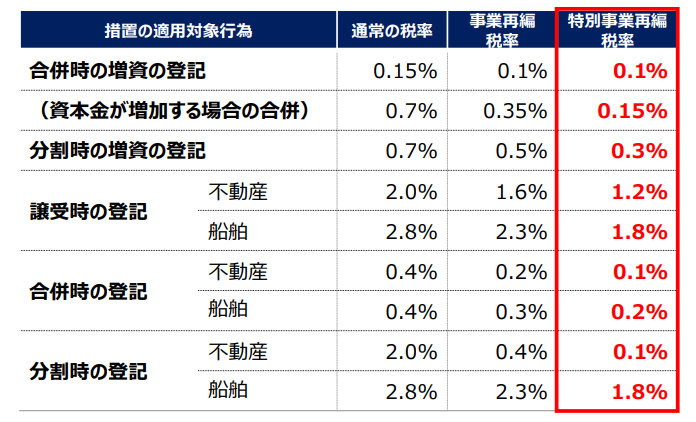

(2)登録免許税の軽減

過去に合併、分割、事業若しくは資産の譲受け、又は他の会社の株式若しくは持分の取得等を行ったことがある成長志向の中堅企業や中小企業が、他の企業の吸収合併、吸収分割による承継、事業若しくは資産の譲受けを行う際に係る登録免許税を軽減できます。軽減されるのは、特別事業再編計画の認定日から2年以内に、当該認定特別事業再編計画に係る事項について登記を受ける場合です。具体的には下図の通りです。

(出典:経済産業省“特別事業再編計画に係る税制利用者向けガイドライン”)

2.特別事業再建計画の要件

特別事業再編計画については下記要件があります。

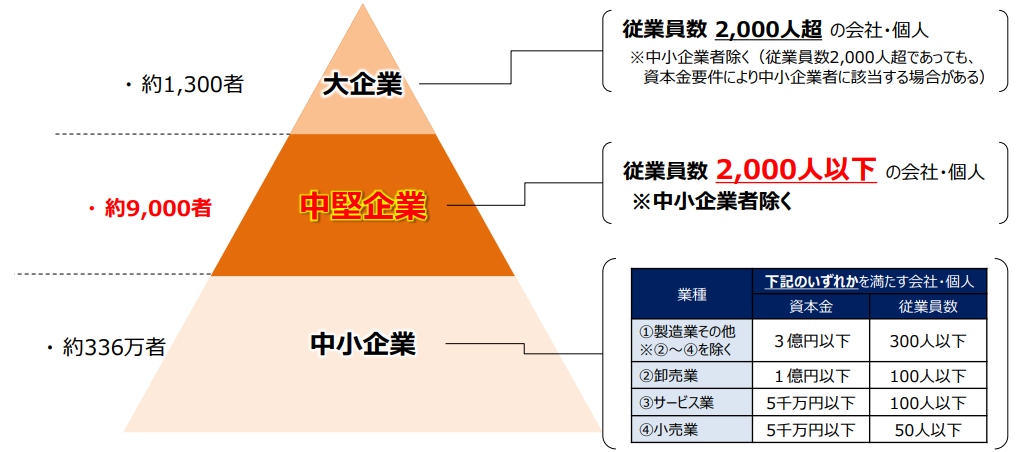

(1)申請事業者

中堅企業者又は中小企業者(常時使用する従業員2,000人以下の者に限る)です。なお税制優遇措置の対象となる中堅企業者は「特定中堅企業者」に限ります。

まず中堅企業者については下図が分かりやすいと思いますのでご確認下さい。

(出典:経済産業省“特定中堅企業者要件及び確認フロー”)

この中堅企業者のうち「積極的に賃上げやリスクを取った投資等を行う成長意欲の高い中堅企業」を“特定中堅企業者”とされています。具体的には下記要件を満たす中堅企業者となります。

・常時使用する従業員一人当たりの給与等支給額が業種別平均以上

→卸売業:560万円、サービス業:524万円、小売業:372万円、その他(製造業等):542万円

・常時使用する従業員数の年平均成長率(3事業年度前比)が業種別平均以上

→卸売業:0.5%、サービス業:1.1%、小売業:1.0%、その他(製造業等):0.7%

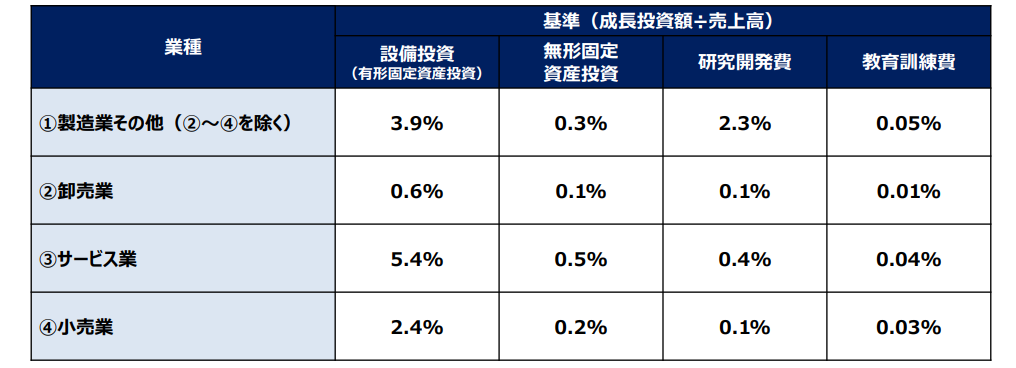

・直近3事業年度のうちいずれかの事業年度が中堅企業者の業種別平均以上の売上高成長投資(※)比率

※成長投資は「有形固定資産投資」「無形固定資産投資」「研究開発費」「教育訓練費」のいずれか

→業種別平均の売上高成長投資は下図を参照して下さい。

(出典:経済産業省“特定中堅企業者要件及び確認フロー”)

具体的には、特別事業再編計画を申請する際に特定中堅企業者に関する申請書を「評価委員会」に提出、評価委員会より十分な経営能力を有していると判断されると「確認書」の交付を受けることで要件を満たすことになります。

(2)過去のM&A実績

過去5年以内に取得価額1億円以上のM&Aを実施していること

(3)計画期間

5年以内

(4)成長要件(事業部門単位)

計画終了年度において次の両方の達成が見込まれること

・従業員一人当たりの付加価値額(労働生産性) 9%向上

・売上高1.2倍

→両指標共に、買収等の対象会社となる事業者の数値を織り込んで計算します

(5)財務の健全性(会社単位)

計画終了事業年度において次の両方の達成が見込まれること

・有利子負債÷キャッシュフロー≦10倍

・経常収入>経常支出

(6)雇用への配慮、賃上げ

・計画に係る事業所における労働組合等と協議により十分な話し合いを行うこと、かつ実施に際して雇用の安定等に十分な配慮を行うこと

・雇用者給与等支給額 年率2.5%上昇

(7)事業構造の変更

取得価額1億円以上のM&Aであって、吸収合併、吸収分割、株式交換、株式交付、事業又は資産の譲受け、他の会社の株式又は持分の取得のいずれかを行うこと

(8)前向きな取組

計画終了事業年度において次のいずれかの達成が見込まれること

・新製品、新サービスの開発、生産、提供 → 新商品等の売上高比率を全社売上高の1%以上

・商品の新生産方法の導入、設備の能率の向上 → 商品等一単位当たりの製造原価を5%以上削減

・商品の新販売方式の導入、サービスの新提供方式の導入 → 商品等一単位当たりの販売費を5%以上削減

・新原材料、部品、半製品の使用、原材料、部品、半製品の新購入方式の導入 → 商品一単位当たりの製造原価を5%以上削減

(9)グループ内連繋

特別事業再編を実施する事業者全体の方針の下、次のいずれかを実施することで成長を達成することが見込まれること

・グループ内の経営資源とM&Aにより取得する他の事業者の経営資源を組み合わせて利用すること

・生産、販売、人事、会計又は労務等に係る経営管理の方法をM&Aにより取得する他の事業者に導入し、経営の効率化を図ること

3.その他の優遇措置

税制上以外の優遇措置について、その項目だけ列挙致します。

・指定金融機関による長期、低利の大規模融資(ツーステップローン)

融資期間5年以上、事業規模50億円以上、資金使途はM&A後に行う設備投資等も含む

・中小企業基盤整備機構による債務保証

保証限度額25億円、保証割合50%、保証期間は運転資金が5年以内、設備資金が10年以内、保証率は0.3%(無担保0.4%)

・中小企業投資育成株式会社法の特例

特別事業再編計画の認定を受けた場合は、投資育成が資本金3億円超の中堅企業への投資も可能

・日本政策金融公庫における「事業承継・集約・活性化支援資金」による支援

貸付限度額14.4億円、貸付金利は基準金利(特別事業再編計画の実施に必要な資金は8億年を限度として特別利率)、運転資金が10年以内、設備投資が20年以内

4.特別事業再編計画の申請スケジュールとフロー

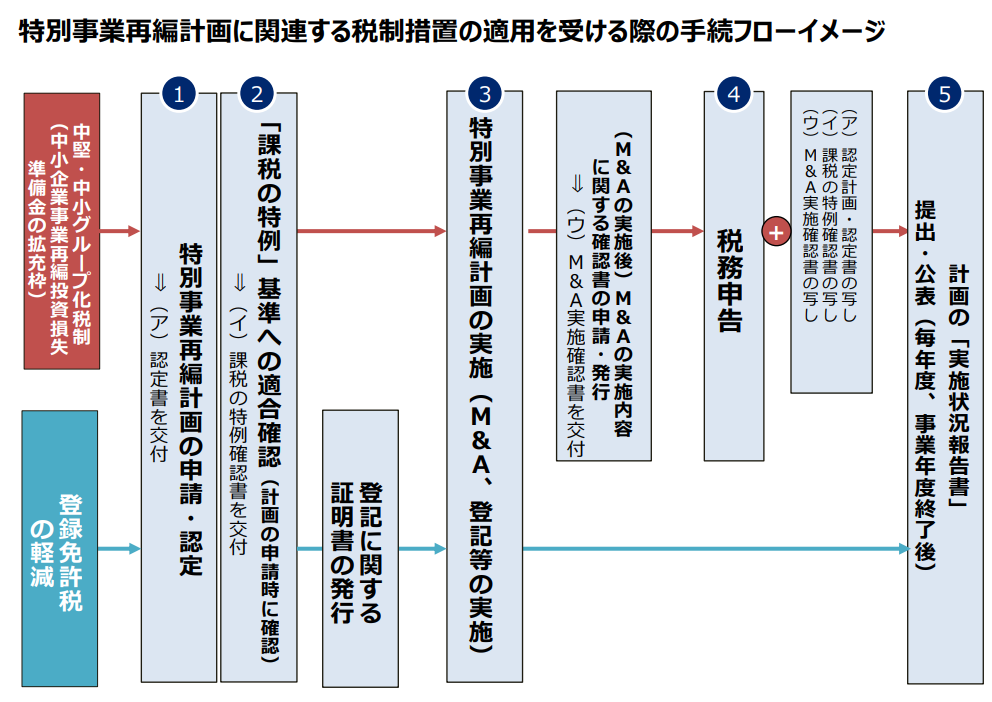

特別事業再編計画は突然計画書を提出するわけでは無く事前相談からスタートします。大まかなスケジュールは下記の通りです。

①「事前相談」:事業を所管している主務省庁への事前相談で1~2ヶ月程度要します

②「計画の申請」と「課税の特例への適合確認申請」:1ヶ月程度要します

③「計画の認定」(計画開始):M&A等の実施

④「M&Aの実施内容に関する確認書の申請」:M&A実施後に確認書の申請を行います

⑤「確認書発行」「証明書発行」:税務申告に必要な書類となります

⑥「実施状況報告書」提出:計画期間中の毎事業年度、各事業年度終了後3ヶ月以内に実施状況報告が必要

フローについては下図を参照して下さい。

(出典:経済産業省“特別事業再編計画に係る税制利用者向けガイドライン”)

如何でしょうか。

計画実行の3ヶ月程度前から事前相談を行う必要があり、またクリアしておくべき給与水準等が決して低くない数値と言えますが、スケジュールに余裕が有り数値基準もクリアしている場合は適用検討してみる価値がある制度だと感じました。

あすか税理士法人

【国際税務・国内税務担当】代表社員税理士 高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others