BLOGブログ

国内税務2025.09.10 極めて高い水準の所得に対する負担の適正化~高所得者への影響は?~

1.はじめに

令和7年度以後、おおむね30億円を超える高所得者に対して「特定の基準所得金額の課税の特例」が適用されます。

来年の確定申告で納める所得税に大きく影響が出る可能性があるため、今のうちから影響の有無や影響額の確認が必要です。

制度が創設された背景を確認し、計算方法・影響額、考えられるケースを取り上げたいと思います。

2.制度創設の背景

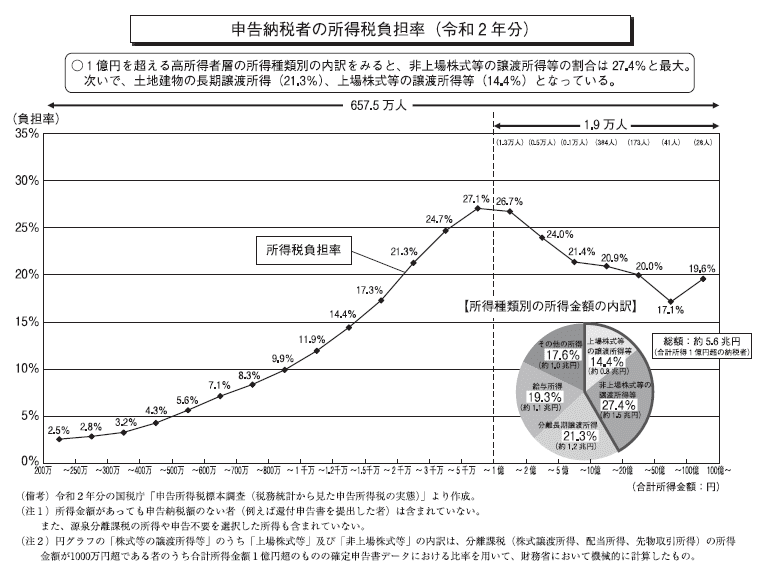

従来より、合計所得金額が1億円を超えるような高所得者層では、所得に占める金融所得等の割合が高い=分離課税による税率が適用される割合が高いことにより、所得税負担率が低下する「1億円の壁」と呼ばれる問題が生じていました。

下記、資料イを確認すると、1億円を境に所得税負担率が減少に転じていることが分かります。

また、所得が1億円を超えたあたりの所得層は負担率がそれほど大きくは低下していない一方で、超高所得者層になると負担率の低下が著しい状況であることも読み取れます。

【資料イ】財務省 令和5年度税制改正の解説 235頁より

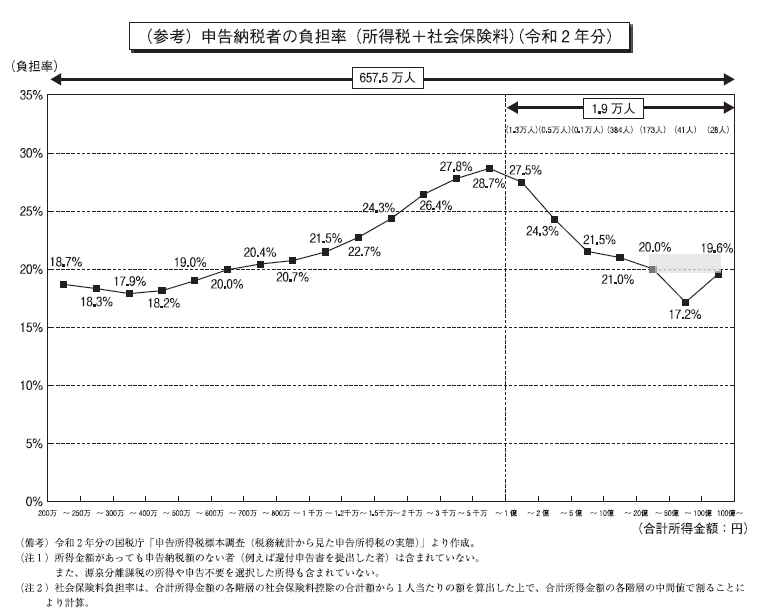

次に資料ロからは、社会保険料を加味すると超高所得者層の所得税・社会保険料負担率が低所得者層よりも低い状況にあることが分かります。

【資料ロ】財務省 令和5年度税制改正の解説 236頁より

この様な実態を踏まえ、税負担の公平性を確保する観点から、おおむね平均30億円を超える高所得者に対して最低限の負担を求める措置として創設されたのが「特定の基準所得金額の課税の特例」です。

3.制度の概要

ではどのような方がこの制度の対象となるのでしょうか。

計算方法から、対象者と税負担額の増加について確認したいと思います。

計算方法は下記の通りです。

①([基準所得金額]△330,000千円)×22.5%

② [基準所得税額] ※従来納めていた所得税額のイメージ

②従来の所得税額が①を下回る場合に限り、①△②の金額を申告納税

→この条件に当てはまる方が対象者となります。

上記計算式の用語について解説します。

[基準所得金額]は申告不要制度の適用がないものとして計算した次の所得の合計を指します。

◎総所得金額、退職所得金額、山林所得金額の合計

◎上場株式等に係る配当所得の金額

◎土地等に係る事業所得等の金額

◎土地建物等の長期・短期譲渡所得の金額(特別控除後の金額)

◎一般株式等に係る譲渡所得等の金額

◎上場株式等に係る譲渡所得等の金額

◎一般株式等・上場株式等の譲渡に係る国内源泉所得の金額

◎先物取引に係る雑所得等の金額

なお、申告不要制度の適用がないものとして計算しなおすことから、そもそも所得税を課さないとされている非課税所得(NISA関連やスタートアップ再投資等)は基準所得金額に含めません。

[基準所得税額]は従来の所得税額と表記しましたが、具体的には次の合計を指します。

◎申告不要制度を適用する所得を除いて計算した場合の所得税及び復興特別所得税の額(=申告書に記載する額)

◎申告不要制度を適用した所得に係る源泉徴収税額

つまり、申告不要制度を含めた通常納める所得税と考えることが出来ます。

4.想定されるケース

本制度が適用される場合に影響がある可能性があるケースを2つ取り上げます。

ご自身の状況に照らしながら確認いただければと思います。

①長年保有していた上場企業の株式を一括で売却した場合

○上場株式の譲渡所得(売却益):400,000千円

○給与所得:30,000千円

○配当所得:20,000千円

○通常納める所得税:40,000千円

(基準所得金額450,000千円△330,000千円)×22.5%=27,000千円

この場合、通常納める所得税が27,000千円を上回るため、追徴課税は生じません。

②不動産事業を営む個人において、土地譲渡により多額の事業所得が生じた場合

○土地譲渡による事業所得:600,000千円

○賃貸による不動産所得:30,000千円

○配当所得:20,000千円

○通常納める所得税:60,000千円

(基準所得金額650,000千円△330,000千円)×22.5%=72,000千円

この場合、通常納める所得税が72,000千円を下回るため、差額の12,000千円の追徴課税が発生します。

5.まとめ

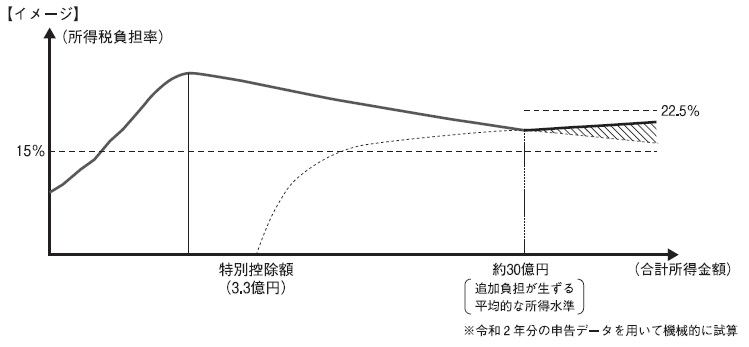

本特例の適用により、所得税負担率は次の様になると試算されています。

財務省 令和5年度税制改正の解説 236頁より

例年、申告不要制度を前提としていた所得であっても、今後は本制度の適用により実質申告不要制度が使えなくなる可能性があります。

特に、株式の売却、土地の譲渡、事業売却(M&A)など一時的に多額の所得が生じる場合には、数千万円単位の追徴課税となり得るため注意が必要です。

おおむね30億円を超える高所得者が適用対象といわれていますが、厳密にはその年の基準所得金額が3.3億円を超えたかどうかで判断します。

毎年2億円の所得であっても、今年だけ株式や土地等の売却で5億円の譲渡益が出れば、その年だけ追徴課税の対象になる可能性があります。

一方、所得の大半が非課税所得(NISA、退職金控除、贈与など)であれば、30億円を超える所得であっても基準所得金額に含まれないため対象外になることもあります。

納税漏れとならないよう、本制度の適用対象になる可能性がある方は事前に専門家にご相談の上、基準所得金額の試算・納税額のシミュレーションを行っておくことをお勧めいたします。

あすか税理士法人

【スタッフ】中村麻侑子

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others