BLOGブログ

会計・ファイナンス・監査2020.12.16 新型コロナウイルスと不正リスクの意外な(?)関係

新型コロナウイルスの感染拡大が収まるどころか、拡大する傾向にあります。1日も早い終息を願うばかりですが、この感染拡大が不正リスクを高めているとの指摘がなされています。一見何の関係もなさそうな両者ですが、意外な落とし穴が潜んでいると言えるかもしれません。

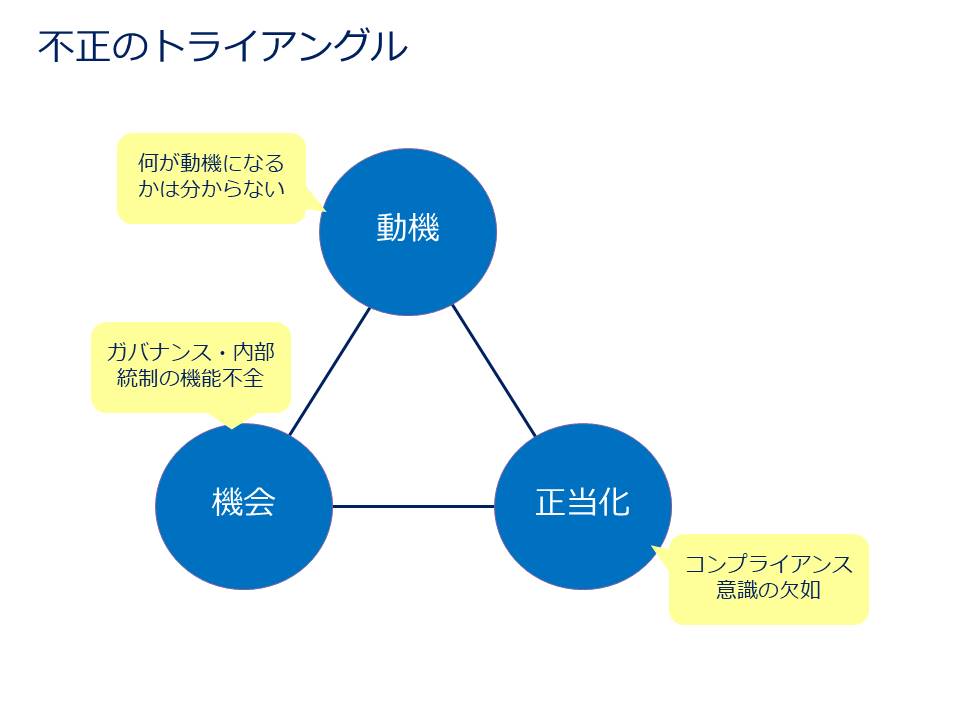

1.不正のトライアングル

不正のトライアングルは、アメリカの犯罪学者であるドナルド・クレッシー氏が提唱した「人が不正行為を行う原因」についての仮説であり、「動機」「機会」「正当化」の3つの不正リスク要因が揃った時に、不正行為は行われるとされています。

「動機」は、不正行為を行う時の心理的なきっかけを指します。待遇への不満・金銭欲(生活費や遊興費のため)・個人的な評価の向上・ミスの隠蔽など様々のものが不正行為の動機になり得ます。

また、組織の管理職的な立場にある方にとっては、会社(経営者)からの目標業績達成の(過度の)プレッシャーも動機となりますし、会社の経営者も株主等から業績達成のプレッシャーを受けていると考えられます。

このようなことから、プレッシャーそのものが問題視されることもありますが、全くプレッシャーの存在しない組織というのは考えにくいと思われます。私見ですが、プレッシャー自体が問題なのではなく、そのプレッシャーが不正行為の要因となり得るかということが問題であり、それは受け止める側の個人差の問題だと思われます。不正行為の調査報告書を読んでいると、上席者の方は「そんな(プレッシャーをかける)つもりはなかった」とコメントを残されているのをよく目にしますが、このミスマッチこそがリスクなのだと思います。

「機会」は、不正行為を行うチャンス・環境があることを指し、ガバナンス(企業統治)や内部統制の状況そのものと言うことができます。

上場会社では、内部統制報告制度(J-SOX)が導入され、財務報告に関する内部統制の整備・運用状況を毎年チェックすることになっていますが、会計不正はなくなりませんし、内部統制報告制度が形骸化しているのではないかとの指摘もあるところです(詳しくはこちらもご覧ください)。

「正当化」は、文字通り、自分の行為は悪いことではない、あるいは、○○のためだからそのような行為をしても仕方がないという倫理観の問題を指します。

この倫理観の問題については、コンプライアンス研修のような教育によりカバーされる部分もありますが、経営者の姿勢や組織の風土が正当化を強めることもあるとされています。

逆に言えば、3つの不正リスク要因のうち1つでも取り除くことができれば不正行為が行われるリスクを低く抑えることができます。例えば、ある人が不正行為を行う動機が生まれ、それを正当化したとしても、機会(チャンス)がなければ実際に不正行為を行うことはできないということになります。

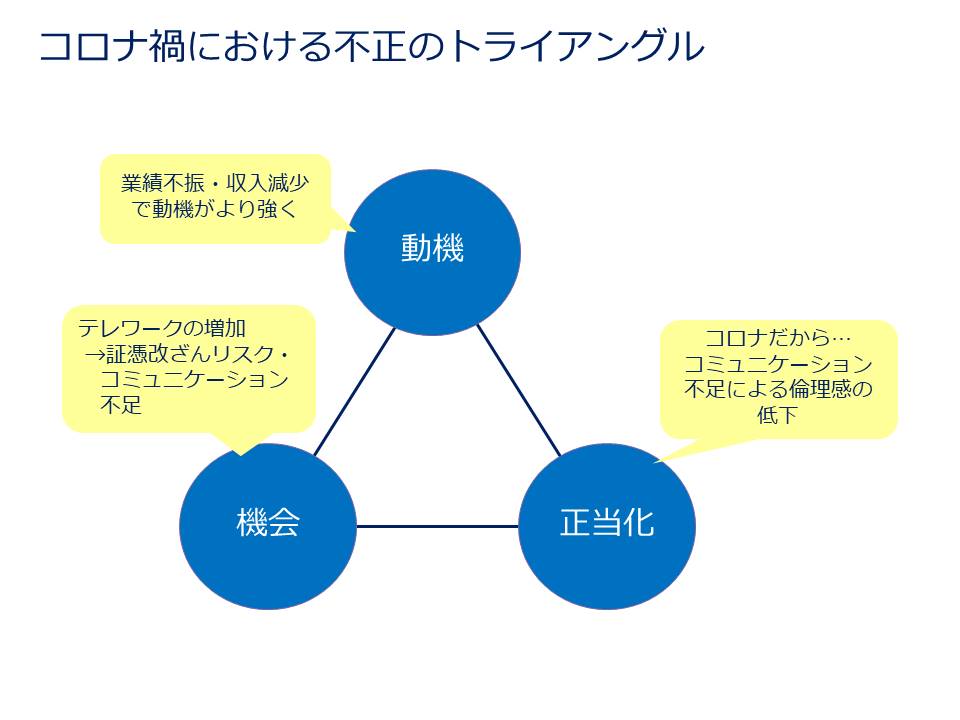

2.新型コロナウイルスの感染拡大と不正リスク要因との関係

新型コロナウイルスの感染拡大によって、この3つの不正リスク要因それぞれのリスクレベルが高まっているとの指摘がなされています。

「動機」については、新型コロナウイルス感染拡大の影響による業績の悪化やそれに伴う個人収入の減少など、不正行為に及ぶ心理的なきっかけ(リスク)は平常時よりも高まっているのではないかと考えられます。

経営者の方が「新型コロナウイルスの影響は業績悪化の理由にならない」なんておっしゃっているケースは要注意かもしれません(なんでもかんでも、新型コロナウイルスの影響とするのも考えものかもしれませんが)。

「機会」については、テレワークの導入により、これまでのように証憑の原本を確認せず、PDFファイルや画像ファイルに基づいた業務処理が行われることによる証憑改ざんのリスクや、コミュニケーション不足によって光の当たらない機会(=不正行為のチャンス)が増えるといった指摘がなされています。

特に、子会社等では、様々な制約から内部において十分な内部統制を構築することは困難であることが多いと思われます。感染拡大前は、本社からのモニタリング(監視)や内部監査によって補われていたと思われますが、大幅な移動制限により、本社の管理担当者や内部監査部門の現地往査も大幅に減少していると考えられます。このような状況下では、光の当たらない状況が多くなってしまい、現場の抑止力に影響を与える(=不正を行っても発見されないと考えてしまう)ことも考えられます。

「正当化」については、新型コロナウイルスの影響だから仕方がないというような心理状態に陥る可能性が指摘されています。

一般的に、不正行為の影響額(損害額)は時間の経過とともに大きくなるとされており、1年を超えた時点から急速に増大すると言われています。感染拡大が落ち着けば業績も回復するとの期待で(現場が)不正行為を正当化しているうちに、取り返しのつかない状況になってしまうことが懸念されます。

また、「機会」のところでも述べましたが、テレワークの増加によるコミュニケーションの減少は、人々の倫理観にも影響を与えるとの指摘もあります。

新型コロナウイルスの感染拡大に環境変化と不正リスクとの関係を不正のトライアングルの3つの観点で述べてきましたが、これは一時的なものではなく、New Normal(新常態)に入ったとする意見もあります。

とすれば、不正リスクについても元の状況に戻ると考えるのではなく、新たな(変化後の)リスクレベルを認識(評価)し、その対応(取り組み方)を考えていく必要があると考えられます。

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others