BLOGブログ

国内税務2023.05.24 役員報酬の不相当に高額な部分とは? 過大役員給与を巡る事件で国が勝訴(東京地裁)

2023年3月23日、東京地裁で過大な役員給与を巡る裁判にて「不相当に高額」な役員給与が否認される判決がでました。

今回は、この事件を取り上げつつ、損金算入できない「不相当に高額」な役員給与とはなにか、実務上どのようなことが重要かを確認したいと思います。

事件概要

・原告は味噌等の製造、卸、販売等を目的とする法人

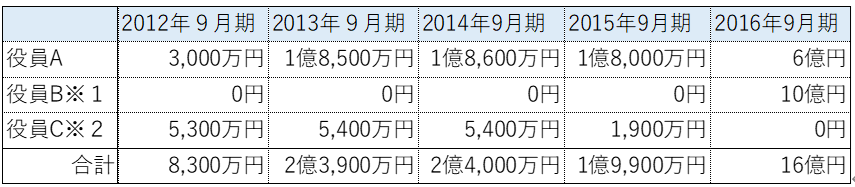

・2013年9月期から2016年9月期において、役員A・B・Cの3名に対して合計22億7,800万円の役員給与を支給した(【図1】)

・法人の粗利益の大部分は「自社で企画・開発した商品を製造委託先に製造させて完成した製品を製造委託先から購入して関連法人に販売すること」により生じていた。

・法人は法人税の確定申告書等に、事業内容を「食品卸」と記載して、役員給与を損金算入して申告していた。

・国は、日本標準産業分類の「卸売業」に分類される法人や売上高倍半基準を満たす法人などの一定の基準に基づき抽出した当該法人の類似法人10社の役員給与と当該法人の役員給与を比較した結果、当該法人の役員給与の合計22億7,800万円の大部分が「不相当に高額な部分の金額」であるとした。

【図1】法人が支給した役員給与の額

(税務通信3747号を参考に筆者作成)

※1 役員Bは法人の役員であったものの、2015年9月期以前は別会社の業務に従事していたため、2013年9月期から2015年9月期までの当該法人からの役員給与は0円となっている。

※2 役員Cは、2015年10月に役員給与の支給を辞退したため、2016年9月期の役員給与は0円になっている。

東京地裁の判断

・いわゆる実質基準にて、法人の役員給与の適正額と不相当に高額な部分の金額を判定した。

・「役員の職務内容」について、役員Bはベトナム新規事業によるベトナムでの業務の全般を担う予定であったが、諸問題によりベトナムへの赴任を拒んでいた。

→その状況下で2016年9月期に10億円の支給を決定し、その見直しを行わないまま継続することは企業の意思決定として合理的ではないと判断。

・「収益状況」について、今回の役員給与の額の高さや増加率は著しく不自然であると判定した。その理由は以下の3点である。

①前期2012年9月期の売上高で粗利益を比較して、減少していたこと(【図2】)。

②2014年9月期から2016年9月期までの粗利益は2012年9月期の半分以下であること。

③役員給与が各事業年度の粗利益を上回っており、営業利益の大部分を占め、営業利益を圧迫していたこと。

【図2】2012年9月期と比較した各事業年度の売上高と粗利益

(税務通信3747号を参考に筆者作成)

役員報酬の「不相当に高額な部分」の算定

~形式基準と実質基準~

役員報酬を決定する際に法人税法上、満たさなければならない点については、定期同額給与、事前確定届出給与、業績連動給与のどれかの要件を満たす必要があります。

この要件はご覧になっていただいている方も聞いたことがあるかもしれません。

(今回は割愛いたします、、!)

ただ、これらの要件を満たしているものが全て損金算入できる役員給与になるかというとそうではありません。

そもそも、それを満たしていようが、「不相当に高額な部分」の金額は損金算入することができません。

その判断基準として「形式基準」と「実質基準」があります。

形式基準

法人税法では、定款の定めや株主総会の決議で定められた金額を超えて役員に支給された場合、その超えた額は損金算入できないことになっています(法人税法施行令70条一号ロ)。

このように、定款や株主総会の決議など形式的に役員給与の額が適正かどうかを判断する基準は「形式基準」と呼ばれます。

この「形式基準」については弊社のクライアントも含めて、一般的には下記のケースが多くみられます。

①株主総会では役員報酬の総額を決定→役員別の給与額は取締役会に一任するケース

②株主総会で役員別の給与額まで決定するケース

上記①②どちらのケースを採用するにしても、決議通り形式的に役員給与を運用しているかどうか?が判断材料となります。

当然ですが、税務調査が行われる際には形式基準を満たしているか?のチェックのため株主総会や取締役会の議事録が確認されることになりますので、毎回、議事録を作成・保管しておくことが必要になります。

実質基準

役員報酬の額が、役員の職務内容、類似法人の支給状況等に照らし、適正額かどうかを実質的に判断する基準をいいます。

今回紹介した裁判例もこの基準による判断が争点となっていました。

ただ、この実質基準は法人の収益状況も各社によってまちまちだし、なにより類似法人の役員報酬の額も分かりようがないですよね。

そのようなことから、実質基準で「不相当に高額な部分の金額」の算定は実務上煩雑なケースが多いと思います。

常勤役員の場合は実務上問題になるケースはそこまで多くないのかもしれませんが、使用人兼務役員などは論点となるケースもあるかもしれません。

実質基準での判断に不安がある場合は税理士などの専門家にご相談されることをお勧めいたします。

今回の裁判のポイント

今回ご紹介した裁判例では、下記のような点が判断の主なポイントとなりました。

不相当に高額な部分算定の「実質基準」の面がポイントとなっているといえるでしょう。

①売上高、粗利益などが減少しているのに役員給与を大幅に増加させていたこと

②国が売上高倍半基準等により抽出した類似法人との比較でも、役員給与額に大幅な乖離があったこと

本件は2023年3月29日時点で敗訴した当該法人からの控訴は行われておらず、今後の動きに注目です。

今回のまとめ

それでは、今回のまとめです。

・役員給与の実質基準での損金算入否認の裁判例が最近出た。

・役員報酬の「不相当に高額な部分」の算定する基準には、実質基準と形式基準がある。

→定期同額を満たすだけでは損金算入できないことに注意

・形式基準を満たすためには、株主総会や取締役会の議事録を保管しておく必要がある。

・実質基準の判断は実務上煩雑なケースが多い。

→判断に迷えば税理士などの専門家に相談が◎。

あすか税理士法人

スタッフ

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others