BLOGブログ

国際税務国内税務2025.12.24 令和8年 税制改正大綱 ~法人税・国際課税~

令和8年度の税制改正大綱が発表され、法人税・国際税務の分野において重要な改正が複数盛り込まれました。特に設備投資促進税制・研究開発税制・賃上げ税制等の税額控除において大きな改正が予定されています。また国際税務においては外国子会社合算税制において見直しが入っています。

今回は国際税務と法人税に絞って令和8年税制改正大綱を解説します。

1.国際税務(外国子会社合算税制の見直し)

外国子会社合算税制(CFC税制)について下記改正が予定されています。適用時期は外国関係会社の2026年4月1日以後開始事業年度からです。

(1)解散した部分対象外国関係会社又は外国金融子会社等に係る特例(創設)

解散前の2年以内開始事業年度がいずれも部分対象外国関係会社になった法人が解散した場合(「清算部分対象外国関係会社」)は解散後3年以内の事業年度は部分対象外国子会社とみなして外国子会社合算税制を適用します。

解散後は事業実体がなくなるケースも想定され、特定外国関係会社に該当して外国子会社の所得全額を日本親会社の所得として取り込む必要が生ずる可能性がありましたが、この制度が出来ることにより「部分対象外国関係会社」として『受動的所得』のみが日本親会社の所得として取り込まれる可能性が出てきます(納税者有利)。

この特例は、税務調査等において清算部分対象外国関係会社に該当することが明らかにする書類等の提出を求められた場合において期限までに提出ができないときは適用できなくなるので注意が必要です。

そのほか、異常所得金額計算において控除される金額基礎の「総資産、人件費、減価償却累計額」は、解散により最初に部分対象外国関係会社に該当しないこととなった事業年度の前事業年度に係る各数値とする旨の規定も盛り込まれます。

(2)ペーパーカンパニー特例の資産割合要件(見直し)

ペーパーカンパニー特例(ペーパーカンパニーから除外できる特例)の判定要件の一つを構成する資産割合要件について、外国関係会社の事業年度終了時における貸借対照表の総資産額がゼロである場合、資産割合要件の判定が不要となります。

(3)最高税率を用いた租税負担割合判定の制限(見直し)

外国関係会社の外国法人税率が累進課税であるときに、最高税率を用いて租税負担割合を計算することができる特例について、次の場合により特例適用が著しく不適当であると認められる場合には、特例適用が不可となります。

・最高税率が適用されることが通常見込まれないこと

・最高税率が適用される所得額区分が適用される所得金額が極めて限定されていること

2.その他の法人税改正

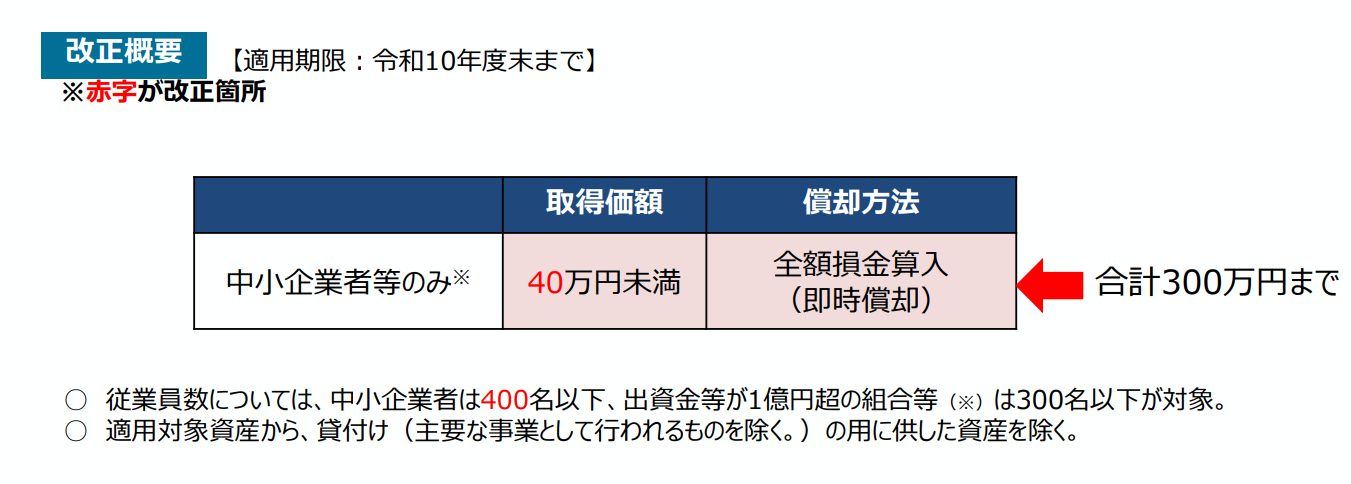

(1)少額減価償却資産制度(見直し)

中小企業者等の少額減価償却資産の取得価額の損金算入特例について、対象となる減価償却資産の取得価額が30万円未満から40万円未満に引き上げられます(所得税も同様)。

また、対象法人から常時使用する従業員数が400人を超える法人が除外されます。

出典:経済産業省「令和8年度 経済産業関係税制改正について 令和7年12月」

(2)特定生産性向上設備等投資促進税制(創設)

①対象法人

青色申告法人(資本金制限なし、原則全業種)

②対象設備

生産等設備(事務用器具備品、本店、寄宿舎等の建物、福利厚生施設等は該当しない)を構成する下記資産のうち、特定生産性向上設備等に該当するもの(貸付用のものを除く)

・機械装置:@160万円以上

・工具及び器具備品:@120万円以上(@40万円以上かつ一事業年度の取得価額合計額が120万円以上のものも含む)

・建物:@1,000万円以上

・建物附属設備及び構築物:@120万円以上(@60万円以上かつ一事業年度の取得価額合計額が120万円以上のものも含む)

・ソフトウェア:@70万円以上

③特定生産性向上設備等

次の基準に適合することについて経済産業大臣の確認をうけた設備等

A)投資計画に記載された生産性向上設備等の取得価額の合計額が35億円以上(中小企業者等は5億円以上)

B)投資計画における年平均の投資利益率が15%以上と見込まれること

C)投資計画に投資実現に必要な資金調達手段が記載

D)投資計画が取締役会等の適切な機関の意思決定に基づくものであること

E)生産性向上設備等の導入がその法人の設備投資を増加させること

④優遇措置

即時償却(100%減価償却)又は取得価額の7%税額控除(建物・建物付属設備・構築物については4%)。なお税額控除は法人税額の20%上限、控除できなかった減税額は3年間繰越控除可能

⑤適用除外

中小企業者等以外の法人の所得金額が前期所得金額を超え、かつ次のいずれかに該当しない事業年度はこの特例が適用できない

・継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が1%以上(資本金10億円以上かつ常時使用者数が1,000人以上、または常時使用者数が2,000人超なら2%以上)

・国内設備投資額が当期償却費相当額の30%(資本金10億円以上かつ常時使用者数が1,000人以上、または常時使用者数が2,000人超なら40%)を超えること

⑥留意点

特定生産性向上設備等に係る投資計画を受けた法人については、その投資計画期間中、次の制度(Bの制度のうち繰越税額控除制度を除く)の適用を受けることができない

A)地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除制度

B)中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度(中小企業経営強化税制)

C)カーボンニュートラルに向けた投資促進税制

出典:経済産業省「令和8年度 経済産業関係税制改正について 令和7年12月」

(3)重点産業技術試験研究費に係る税額控除(創設)

①対象法人

青色申告法人(資本金制限なし)で産業技術力強化法の認定を受けた「認定研究開発法人」

②優遇措置

重点産業技術試験研究費の額の40%(特別重点産業技術試験研究費ならその額の50%)の税額控除。なお税額控除は法人税額の10%上限、控除できなかった減税額は3年間繰越控除可能

③留意点

重点産業技術試験研究費の額とは、認定された重点研究開発計画に従って行う特定重点研究開発に係る試験研究費の額を指す。

特別重点産業技術試験費の額とは、重点産業技術試験研究費の額のうち重点産業技術共同研究開発機関と共同して行う試験研究、又は重点産業技術共同研究開発機関に委託する試験研究費の額を指す。

(4)一般試験研究費の額に係る税額控除(見直し)

令和9年4月1日以後開始事業年度の税額控除率を次の通り見直し、その上限を14%(原則10%)とする特例の適用期限が3年間延長されます。

・増加試験研究費割合が3%以下:8.5%+(増加試験研究費割合-3%)×8.5÷13

・増加試験研究費割合が3%超15%以下:8.5%+(増加試験研究費割合-3%)×0.25

・増加試験研究費割合が15%超:11.5%+(増加試験研究費割合-15%)×0.375

また、増加試験研究費割合が4%を超える場合、又は増加試験研究費割合がマイナス4%を下回る場合の税額控除上限特例について、増加試験研究費割合が7%を超える部分1%当たり当期法人税額の0.625%(5%上限)を加算し、マイナス1%を下回る部分1%当たり当期法人税額の0.625%(5%上限)減算する特例とした上で適用期限が3年延長されます。適用開始は令和9年4月1日以後開始事業年度です。

(5)中小企業技術基盤強化税制(見直し)

①増加試験研究費割合が12%を超える場合の税額控除率の特例、控除税額の上限の上乗せ特例の適用期限が3年間延長

②試験研究費の額が平均売上金額の10%を超える場合における税額控除率の特例、控除税額の上乗せ特例の適用期限が3年間延長

③試験研究費額が比較試験研究費額を超える場合に限り、控除限度超過額について3年間繰越控除可能(創設)

(6)特別試験研究費に係る税額控除(見直し)

大学等との共同研究及び大学等への委託研究について、従来は共同研究・委託研究に要した費用であることについて税理士等による監査を受ける必要があったが、本改正により経済産業大臣の指定を受けた大学等については、その大学等の長が認定した金額であれば特別試験研究費として認められるようになります。

(7)賃上げ促進税制(見直し)

①全法人向けの税額控除措置は令和8年3月31日をもって廃止

②常時使用する従業員数が2,000人以下の法人向けの税額控除措置は適用期限である令和9年3月31日をもって廃止、かつ令和8年4月1日以後開始事業年度については下記改正を加える。

・原則の税額控除率10%が適用できる場合を、継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が4%(現行3%)以上である場合とする

・継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が4%以上のときに税額控除率に15%を加算する措置を、同増加割合が5%以上のときに税額控除率に5%(同増加割合が6%以上なら15%)を加算する措置とする

(8)企業グループ間取引に係る書類保存特例(創設)

内国法人が、関連者(移転価格税制における関連者と同様の基準により判断)と取引をする場合において、その取引金額の算定根拠が明確になっていないケースは課税上弊害が生じる可能性があります。その弊害に対処するため、特定取引については一定の事項が記載された書類の保存等が義務付けられるようになります。この書類保存が行われていないことは青色申告の承認取消事由等になるのでご留意ください。

①保存等が求められる書類

下記が記載された書類の取得、作成、保存が義務付けられるようになります。

・取引に関する資産又は役務提供の明細

・対価の額の計算明細、対価の額を算定するために必要な事項

②特定取引

次の取引(販売費、一般管理費その他の費用の額の基因となるものに限る)を言います。

・工業所有権等(技術に関する権利や生産方式その他これらに準ずるもの)、著作権、プログラムの著作物の譲渡又は貸付

・経営資源を活用して行われる研究開発、広告宣伝等

・専用資産を使用させる行為、その専用資産の維持及び管理

・経営の管理や指導、情報提供等の役務提供でその関連者が有する産業、商業、学術に関する知識経験に基づき行うもの

いかがでしたか。

税制改正は法案成立や通達整備により変動する部分もありますので、最新の国税庁リリースや通達改正にも注意することをお勧め致します。

本Blogが皆さまの実務にとって有益な手引きとなれば幸いです。

あすか税理士法人

【国際税務・国内税務担当】代表社員税理士 高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others