BLOGブログ

国内税務2022.07.13 グループ通算制度のメリット・デメリット(セミナー報告)

6月30日に、株式会社東京海上日動パートナーズTOKIO様、ビジネスエンジニアリング株式会社と弊社の共催で、「グループ通算制度のメリット・デメリット」と題したセミナーを開催させて頂きました。今回はその内容について、少しご紹介したいと思います。

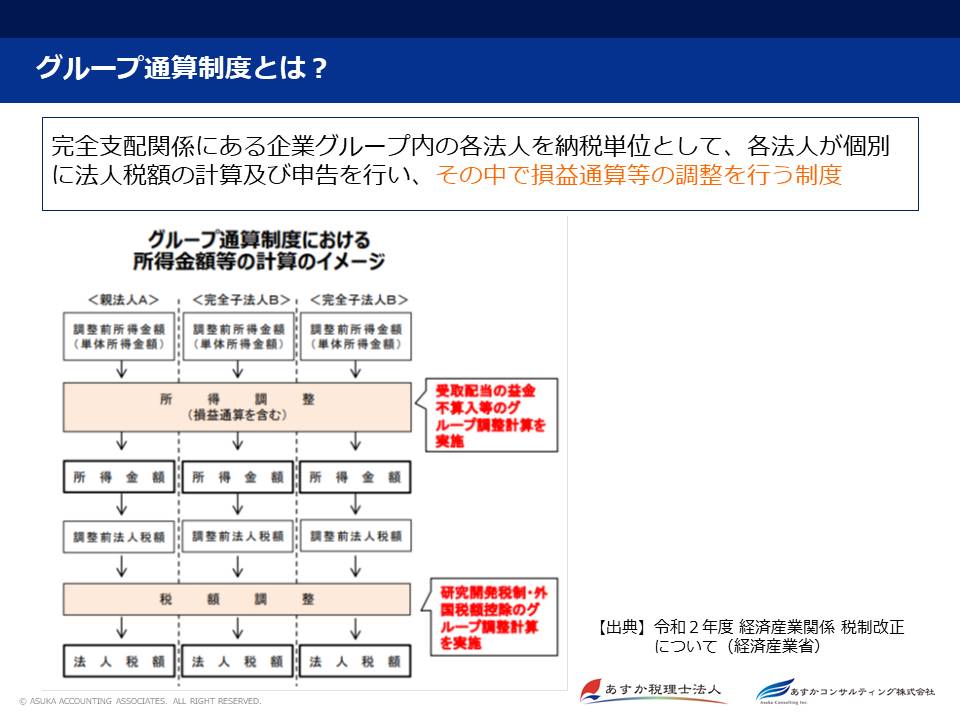

1.グループ通算制度とは?

グループ通算制度は、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で、損益通算等の調整を行う制度と定義されます。言葉で表すとピンとこないかもしれませんが、以下の図が大変参考になるかと思います。

単体納税を基本としながらも、グループ全体での所得調整計算や税額調整計算を取り込むことで、一定の場合にメリットが得られる制度となっています。その中でも最も特徴的なのが、損益通算という考え方です。

上記のスライドでお分かり頂けるように、通常の納税では、S2社の欠損金は繰越欠損金制度を適用し、将来の課税所得と相殺して、課税が免れる形となります。しかし、損益通算の考え方では、グループ内の課税所得が出ている他の法人の課税所得と通算(合算)することが認められるため、直ちにグループ全体の課税所得(税額)を減少させることができる点が大きなメリットとなります。

損益通算の考え方は、グループ通算制度が導入される前の連結納税制度においても採用されていましたが、連結納税制度はグループ全体で1つの税務申告書(連結申告書)を作成するため、事務負担が過重になっていた上、グループ内のいずれかの法人で修正・更正事由が生じた場合に、連結申告書全体を修正・更正しなければならないという問題もあり、連結納税制度を選択しない企業グループが多く存在していたことが問題となっていました。

そこで、グループ通算制度では、単体納税を基本にするとともに、修正・更正事由が生じた場合にも、グループ全体への影響を遮断するといった措置が講じられることとなっています。

なお、グループ通算制度が適用されるのは、法人税及び地方法人税であり、法人住民税や事業税は通常の単体納税の仕組みとなる点にもご留意ください。

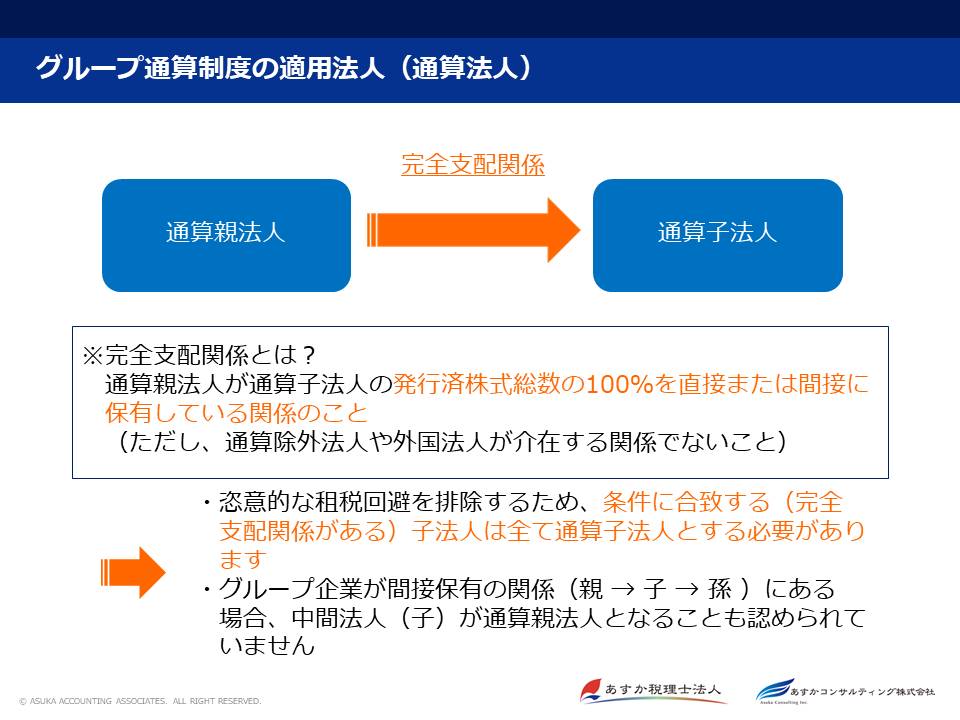

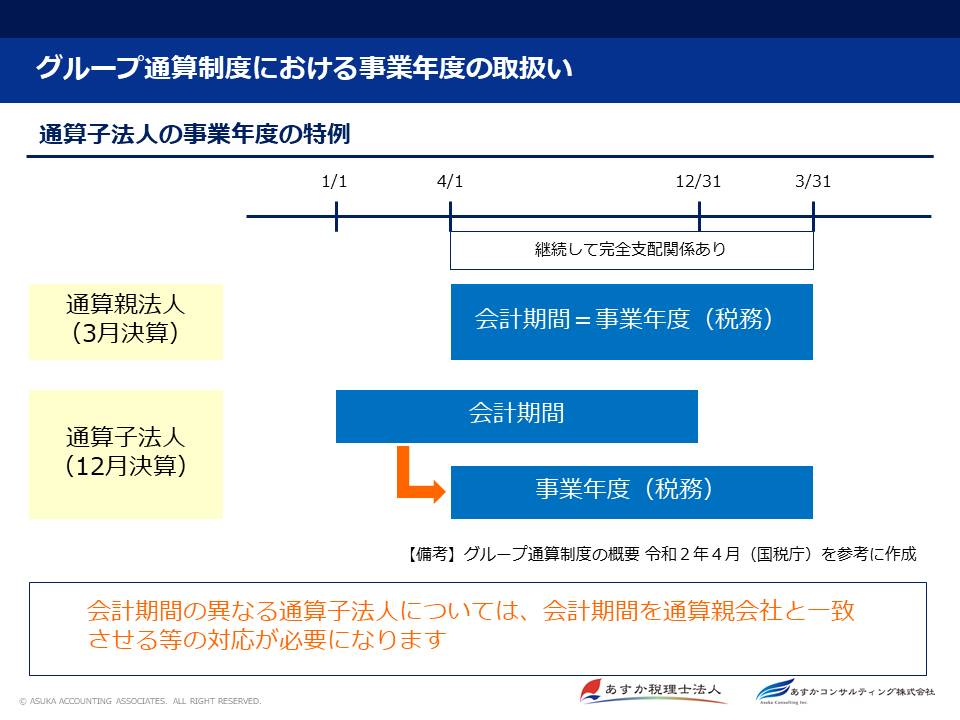

2.グループ通算制度の適用法人と事業年度の取扱い

グループ通算制度の適用法人(通算法人といいます)は、以下のように完全支配関係がある法人が対象となります。また、恣意的な租税回避を排除するため、条件に合致する(完全支配関係がある)子法人は全て通算子法人としなければならいない点に留意が必要です。

また、グループ通算制度においては、通算子法人の事業年度の特例の規定があり、通算親法人の事業年度において継続して完全支配関係のある通算子法人については、税務上の事業年度を通算親法人と一致させる必要があります。このため、会計期間が通算親法人と異なる通算子法人については、会計期間を一致させる等の対応が必要になると考えられます。

3.グループ通算制度における損益通算

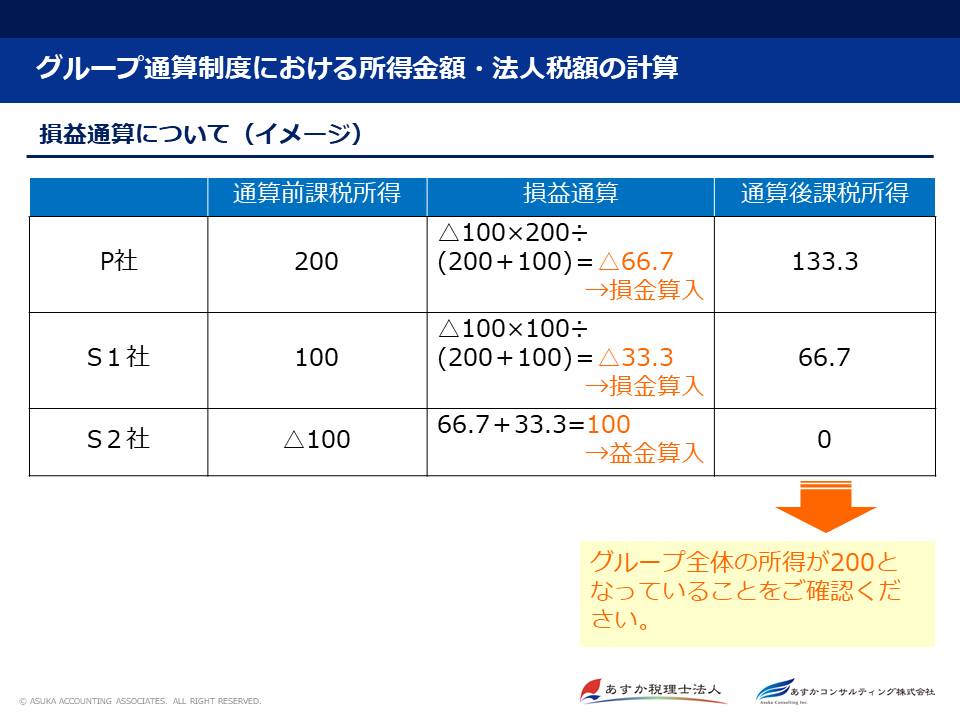

グループ通算制度の大きなメリットとして、損益通算の考え方をご紹介しましたが、具体的にグループ通算制度ではどのようにして損益通算を行うのでしょうか?

グループ通算制度においては、所得事業年度において、通算グループ内の欠損法人の合計額を所得法人の所得金額の比で配分し(配分された金額のことを通算対象欠損金額といいます)、所得法人の損金の額に算入します。

また、この損金算入された金額と同額の所得の金額が、欠損法人の欠損金額の比で配分され(配分された金額のことを通算対象所得金額といいます)、欠損法人の益金の額に算入します。

簡単な設例でご説明しますと・・・

上記のように、複数の所得法人がある場合は、欠損法人の欠損金(S2社分)を所得の割合で按分し、所得法人の損金として取り扱うことになります。また所得法人の損金として取り扱われた金額と同じ金額が欠損法人の益金として取り扱われる(上記の設例では、欠損法人はS2社のみのため、すべてS2社に配分)ことになります。

このようにして、グループ全体で損益通算の効果が得られるように、単体の課税所得金額を調整していくのが、グループ通算制度なのです。

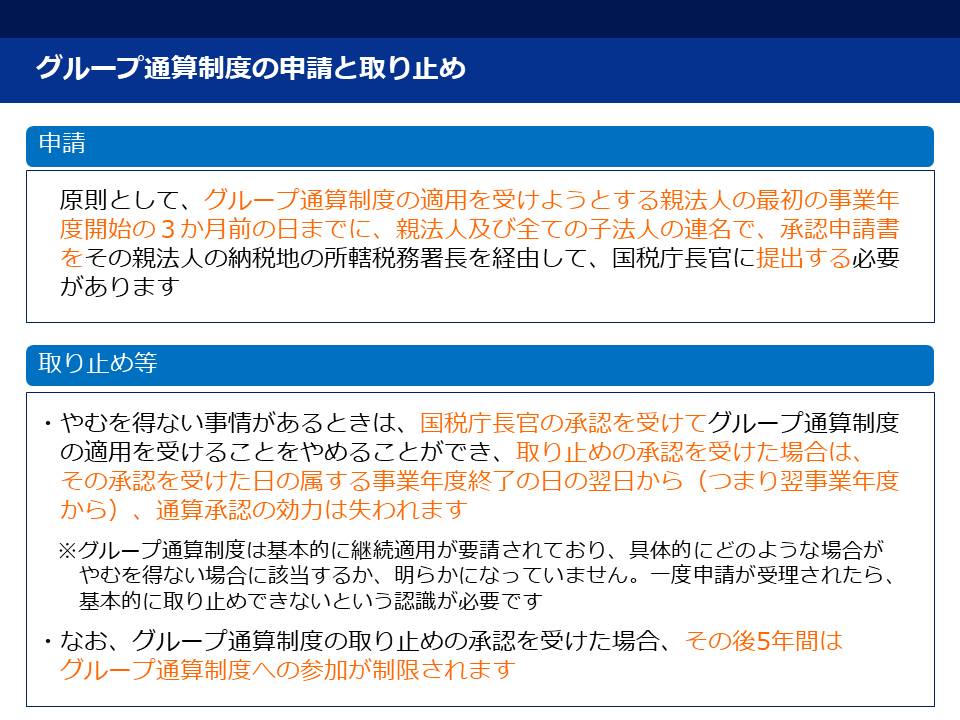

4.グループ通算制度の適用申請と取り止め

グループ通算制度の適用を受けようとする場合には、通算親法人となる法人の最初の事業年度開始の3か月前の日までに、所轄税務署長を経由して、国税庁長官宛に承認申請書を提出する必要があります。

また、やむを得ない事情がある場合には、国税庁長官の承認を受けてグループ通算制度の適用を受けることをやめることが認められています。ただ、この「やむを得ない事情」が必ずしも明らかになっておらず、また、基本的には継続適用が要請されていることから、基本的には取り止めができないという認識が必要と考えられます。

5.グループ通算制度へ移行するにあたってのその他の留意事項

その他、グループ通算制度への移行を検討する際に、留意すべき点として、以下の点が挙げられます。

・繰越欠損金の制度において、グループ通算制度への持ち込みが認められないケースや、欠損金が発生した法人でのみ損金算入が可能となるケース(=特定欠損金)がある。

・通算グループ内のいずれかの法人が中小法人に該当しない場合、グループ全体の法人が中小法人として認められなくなる。このため、中小法人の軽減税率の適用や貸倒引当金の損金算入等でデメリットが発生する可能性がある。

・グループ通算制度の適用を受ける法人は、事業年度開始の時において中小法人であるか否かにかかわらず、e-Taxを使用して申告書を提出する必要がある。

・通算グループ内の法人は、通算グループ内の他の法人の各事業年度の法人税について、連帯納付の責任を負う。

・グループ通算制度を適用した場合は、税効果会計の取り扱いも単体申告の場合とは異なる取り扱いとなる。(実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」を参照のこと)

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others