BLOGブログ

国際税務2025.04.02 【国際税務】租税条約現況と今後発効する租税条約内容

私たち、あすか税理士法人は国際税務に関するご相談を頂く機会が多いため、自然と租税条約を確認する機会も多い会計事務所と言えます。

外国の現地法令に基づく税務は現地のプロフェッショナルでないと解決出来ないことも多いですが、現法より効力が強い租税条約を理解することは、2国間取引に関する税務取扱いを理解する上で最重要と言えます。

今回は租税条約交渉の流れ、租税条約の現状、今後発効される租税条約について確認したいと思います。

租税条約については外務省が公開している情報を確認するのが一番なので、以降のBlogは執筆現在の外務省HP情報を元に記載いたします(適宜情報が更新されるため実務にあたる際は最新情報が変わっている可能性がございますのでご留意下さい)。

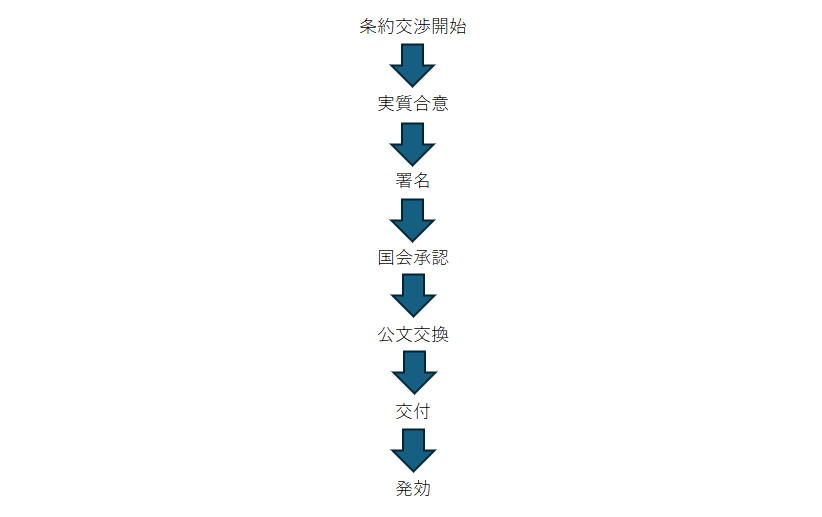

1.租税条約交渉の流れ

交渉開始から租税条約が発効するまでの流れは次の通りです。

図の中の「署名」「公文交換」「交付」については外務省の閣議請議により閣議決定を行います。また国会承認は衆議院では外務委員会、参議院では外交防衛委員会で審議されます。

流れを見て頂いておわかり頂けると思いますが、「署名」から「発効」までいくつかのステップがあるため、いつから(最新)租税条約が効力を持つのか「発効」のタイミングを確認頂く事が肝要です。

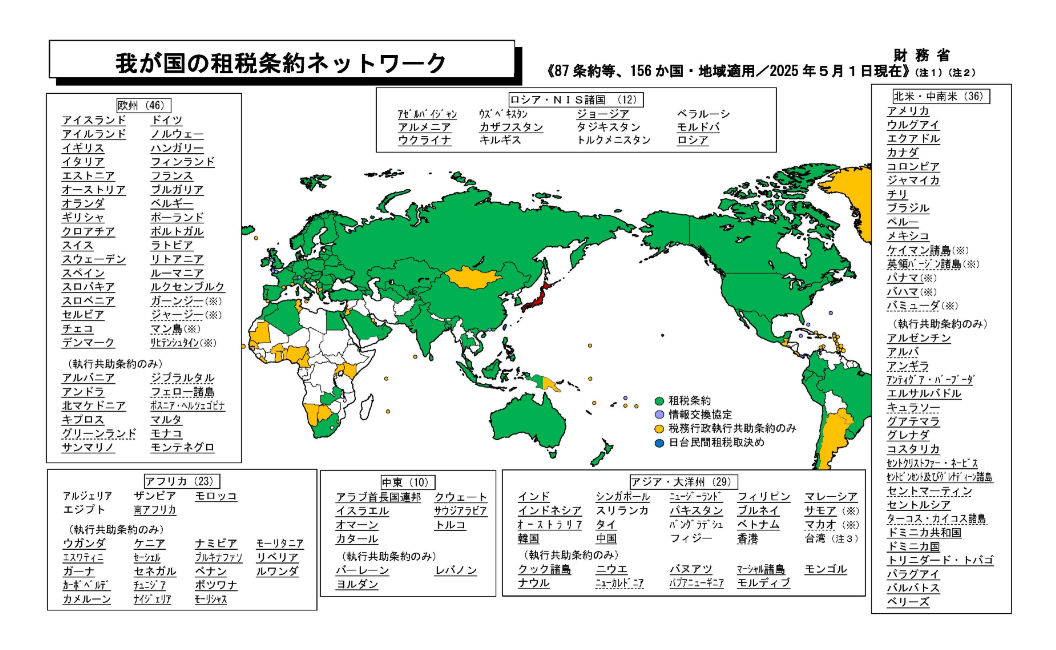

2.租税条約の現状

2025年5月1日現在の発行済租税条約は下記の通りです。

(1)アジア・大洋州

インド、インドネシア、オーストラリア、韓国、シンガポール、スリランカ、タイ、中国、ニュージーランド、パキスタン、バングラデュ、フィジー、フィリピン、ブルネイ、ベトナム、香港、マレーシア、サモア、マカオ、台湾

(2)欧州

アイスランド、アイルランド、イギリス、イタリア、エストニア、オーストリア、オランダ、ギリシャ、クロアチア、スイス、スウェーデン、スペイン、スロバキア、スロベニア、セルビア、チェコ、デンマーク、ドイツ、ノルウェー、ハンガリー、フィンランド、フランス、ブルガリア、ベルギー、ポーランド、ポルトガル、ラトビア、リトアニア、ルーマニア、ルクセンブルク、ガーンジー、マン島、リヒテンシュタイン

(3)北米・中南米

アメリカ、ウルグアイ、エクアドル、カナダ、コロンビア、ジャマイカ、チリ、ブラジル、ペルー、メキシコ、ケイマン諸島、英領バージン諸島、パナマ、バハマ、バミューダ

(4)アフリカ

アルジェリア、エジプト、ザンビア、南アフリカ、モロッコ

(5)中東

アラブ首長国連邦、イスラエル、オマーン、カタール、クウェート、サウジアラビア、トルコ

(6)ロシア・NIS諸国

アゼルバイジャン、アルメニア、ウクライナ、ウズベキスタン、カザフスタン、キルギス、ジョージア、タジキスタン、トルクメニスタン、ベラルーシ、モルドバ、ロシア

なお、「台湾」とは民間機関である日本サイド:公益財団法人交流協会(現、公益財団法人日本台湾交流協会)と、台湾サイド:亜東関係協会(現、台湾日本関係協会)との間で作成された取り決めで、日本が締結した交際約束(条約・協定等)ではありません。

(参考)以下の国と地域は「執行共助条約」のみ締結)

クック諸島、ナウル、ニウエ、ニューカレドニア、バヌアツ、パプアニューギニア、マーシャル諸島、モルディブ、モンゴル、アルバニア、アンドラ、北マケドニア、キプロス、グリーンランド、サンマリノ、ジブラルタル、フェロー諸島、ボスニア・ヘルツェゴビナ、マルタ、モナコ、モンテネグロ、アルゼンチン、アルバ、アンギラ、アンティグア・バーブーダ、エルサルバドル、キュラソー、グアテマラ、グレナダ、コスタリカ、セントクリストファー・ネービス、セントビンセント及びグレナディーン諸島、セントマーティン、セントルシア、ターコス・カイコス諸島、ドミニカ共和国、トリニダード・トバゴ、パラグアイ、バルバドス、ベリーズ、ウガンダ、エスワティニ、ガーナ、カーボベルデ、カメルーン、ケニア、セーシェル、セネガル、チェニジア、ナイジェリア、ナミビア、ブルキナファソ、ベナン、ボツワナ、モーリシャス、モーリタニア、リベリア、ルワンダ、バーレーン、ヨルダン、レバノン

3.署名済み・未発行の租税条約

2024年5月1日現在、署名済かつ未発行の租税条約はアルゼンチン、ウクライナ、トルクメニスタン、アルメニアの4カ国です。このうちアルゼンチンが新規締結、その他の国が全面改正です。それぞれの主たる内容については次の通りです。

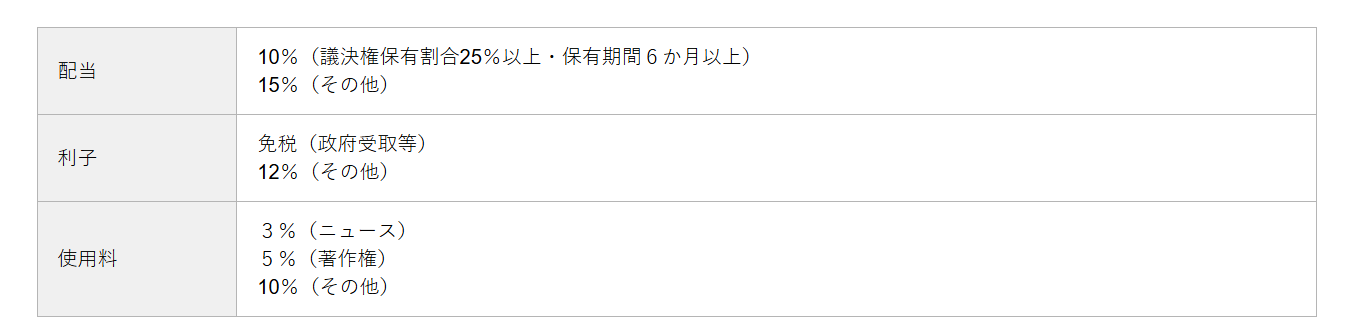

(1)アルゼンチン

2019年6月27日署名済みです。投資所得に対する課税については下図の通りで、限度税率設定や免除処置となります。

また、株式譲渡収益に対する課税については、法人資本の25%以上に相当する株式の譲渡収益については源泉地国において10%、その他の株式の譲渡収益については15%を限度税率として課税され、更に組織再編成直接の結果として行われる所有の変更から生じるものについては源泉地国において課税が免除されることとなります。

詳しくは こちら をご参照下さい。

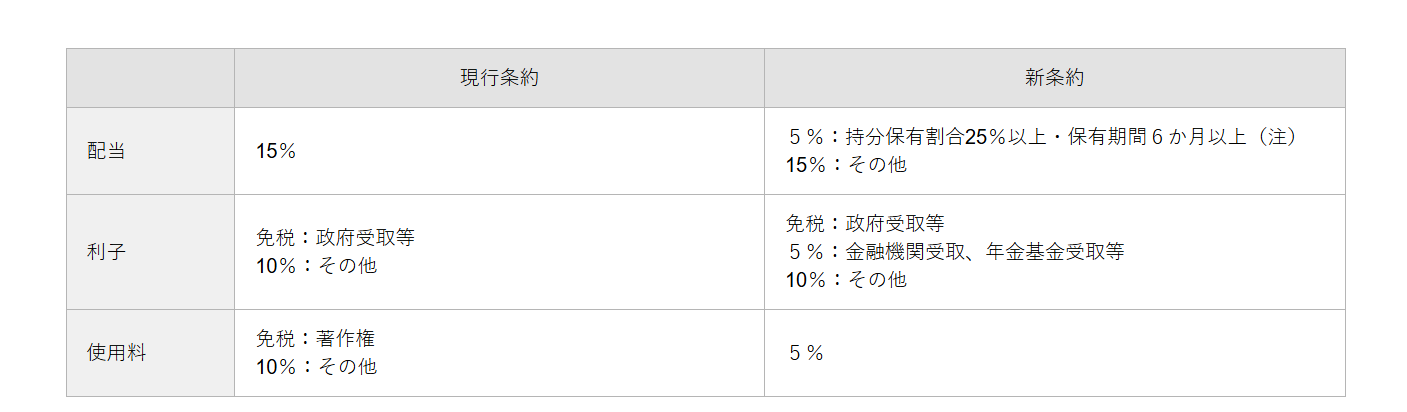

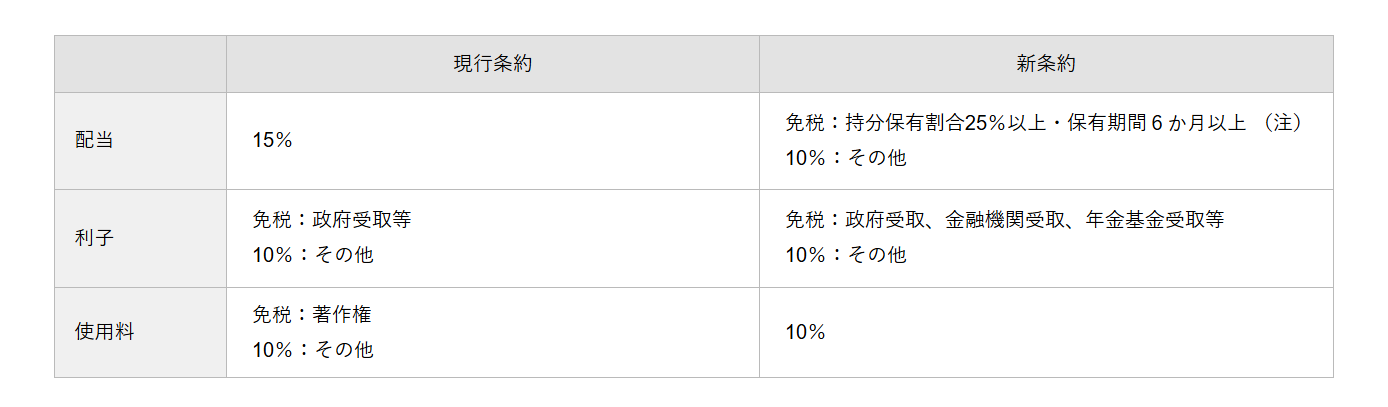

(2)ウクライナ

2024年2月19日署名済みです。投資所得に対する課税については下図の通りで、限度税率設定や免除処置となります。

詳しくは こちら をご参照下さい。

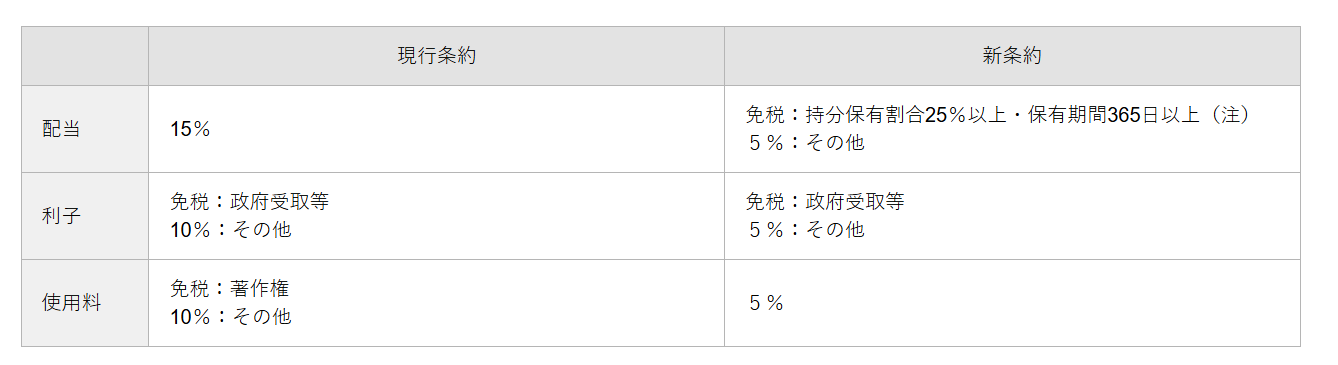

(3)トルクメニスタン

2024年12月16日署名済みです。投資所得に対する課税については下図の通りで、限度税率設定や免除処置となります。

詳しくは こちら をご参照下さい。

(4)アルメニア

2024年12月26日署名済みです。投資所得に対する課税については下図の通りで、限度税率設定や免除処置となります。

詳しくは こちら をご参照下さい。

また、現在の正式交渉国は「チェニジア」「フィンランド」「ナイジェリア」となっています。

今回は租税条約全般について取り扱ってみました。

租税条約の内容についてご不明点がある場合は、弊社代表社員税理士の街税理士が記載したBlogをご参照下さい。

あすか税理士法人

【国際税務・国内税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others