BLOGブログ

会計・ファイナンス・監査2019.07.24 時価の算定に関する会計基準

企業会計基準委員会(ASBJ)は、7月4日、企業会計基準第30号「時価の算定に関する会計基準」(時価算定会計基準)及び企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」(時価算定適用指針)等を公表しました。今日は、この会計基準等の概要についてご説明したいと思います。

1.「時価の算定に関する会計基準」とは?

これまで、時価とは「公正な評価額をいい、市場において形成されている取引価格、気配または指標その他の相場(市場価格)に基づく価額」と定義されていました(金融商品会計基準第6項)。

一方、国際会計基準(IFRS)においては、IFRS第13号「公正価値測定」という会計基準があり、この中で時価(公正価値)の定義や算定方法等が定められていました。

時価算定会計基準は、基本的にIFRS第13号の内容をそのまま取り入れたものとなっており、これによって、日本基準とIFRSとの差異が解消することになります。なお、時価算定会計基準の適用範囲は、金融商品(金融商品会計基準)及びトレーディング目的で保有する棚卸資産(棚卸資産会計基準)となっています。

2.新しい時価の定義

時価算定会計基準において、時価は「算定日において市場参加者間で秩序ある取引が行われると想定した場合の、当該取引における資産の売却によって受け取る価格または負債の移転のために支払う価格」と定義されました(時価算定基準第5項)。

前段の「市場参加者間で秩序ある取引が行われると想定した場合の」の部分は、時価が直接観察可能かどうかであるかどうかを問わないことを意味しています。また、後段の「資産の売却によって受け取る価格または負債の移転のために支払う価格」の部分は、時価が出口価格(※)であることを明確にしたものとなっています。

※時価の考え方として、入口価格(資産を取得するために支払った価格または負債を引き受けるために受け取った価格)という考え方もあります。

3.時価の算定方法

時価の算定にあたっては、状況に応じて、十分なデータが利用できる評価技法を用いることとされ、その評価技法を用いるにあたっては、観察可能なインプットを最大限利用し、観察できないインプットの利用を最小限にすることとされています(時価算定基準第8項)。

ここで、「インプット」とは、時価を算定する際に用いる仮定のことであり、「観察可能なインプット」は観察可能な市場データに基づくもの、「観察できないインプット」は観察可能な市場データではないが、入手できる最良の情報に基づくものと整理されています(時価算定基準第4項(5))。

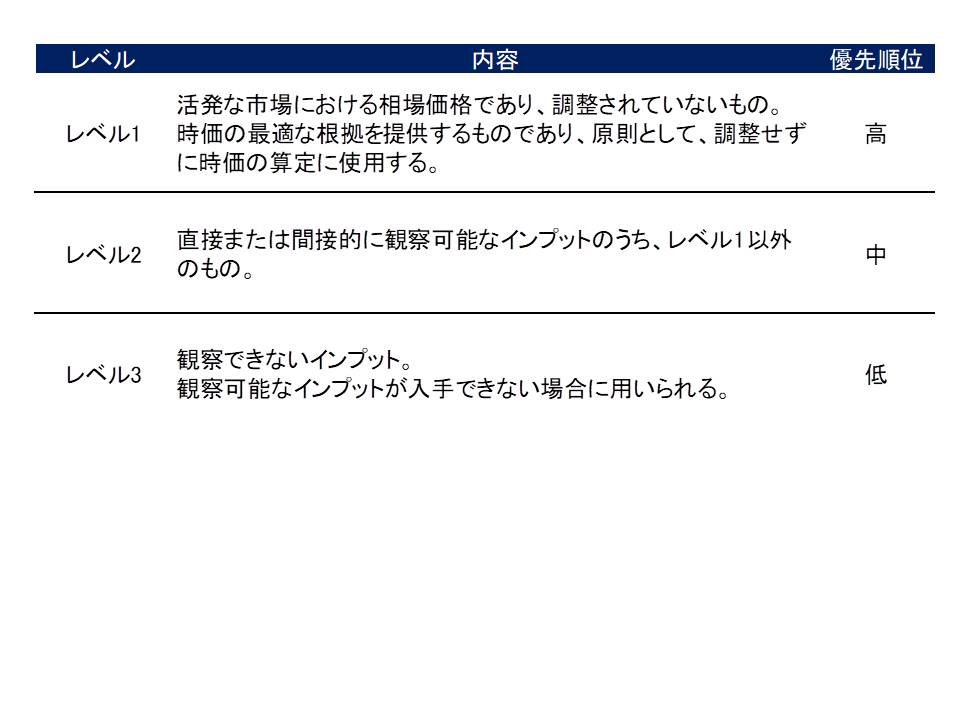

さらに、インプットは、以下の通りレベル1からレベル3に分類され、使用の優先順位が定められています。そして、時価についても、その算定において重要な影響を与えるインプットが属するレベルに応じて、レベル1からレベル3に分類されることとなります。

4.第三者から入手した相場価格の利用

これまでの実務において、金融機関等の第三者から入手した情報を用いて時価の算定を行っているケースがありましたが、それらが時価算定会計基準に従って算定されたものであると判断される場合には、時価の算定に用いることができるとされています(時価算定適用指針第24項)。

また、金融機関や保険会社等を除いては、以下のデリバティブ取引に関する第三者からの入手した相場価格が所定の要件を満たす場合、時価とみなすことが認められています。

・インプットである金利が一般に公表され観察可能である同一通貨の固定金利と変動金利を交換する金利スワップ

・インプットである通貨の先物為替相場が一般に公表され観察可能である為替予約や通貨スワップ

5.適用後の影響

従前の金融商品会計基準における以下の取扱いについては、改正がなされているため留意が必要です。

①期末前1か月の平均価額に関する定めの削除

その他有価証券の期末の時価評価において、期末前1か月の市場価格の平均に基づいて算定することが認められていましたが、この考え方は、時価算定会計基準における時価の定義を満たさないことから、削除されています。

一方で、その他有価証券の減損を行うか否かの判断においては、期末前1か月の市場価格の平均を用いることが認められているため、留意が必要です。

②市場価格のない株式等の取扱い

「3.時価の算定方法」で述べた通り、時価算定会計基準では、入手可能な観察できないインプットに基づき時価を算定することが想定されています。このため、従前の金融商品会計基準における「時価を把握することが極めて困難と認められる有価証券」の取扱いは削除されています。

しかし、市場価格のない株式等については、何らかの方式により価額の算定が可能であったとしても、それを時価とはしないという従来の考え方が踏襲されており、取得価額をもって貸借対照表価額とすることとされています。

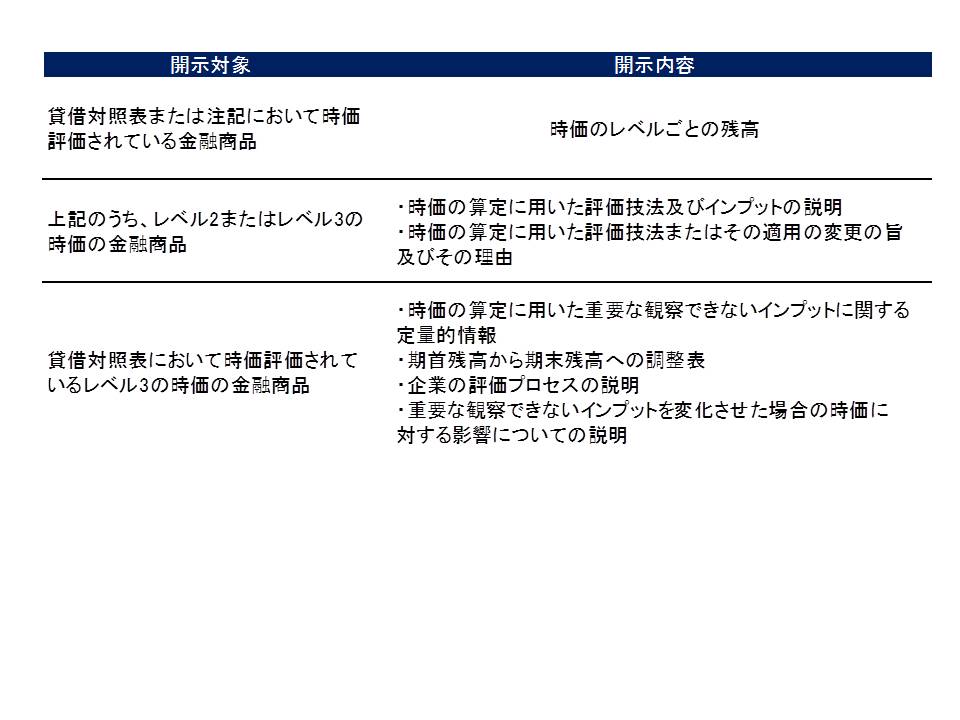

6.開示

時価算定会計基準の公表に伴い、「金融商品の時価等の開示に関する適用指針」が改正され、以下の内容の注記が求められることとなっています。

7.適用時期

時価算定会計基準等の適用は、2021年4月1日以後開始する年度(2022年3月期以降)とされており、早期適用も認められています。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others