BLOGブログ

会計・ファイナンス・監査2020.08.26 不正会計について考える(11)【三様監査と不正会計リスク対応】

不正会計について考える(10)では、内部統制評価を見直し、その実効性を高めることによって、不正会計の予防・早期発見に繋げられるのではないかということを述べましたが、今回は、三様監査の充実と不正会計リスクへの対応について考えてみたいと思います。

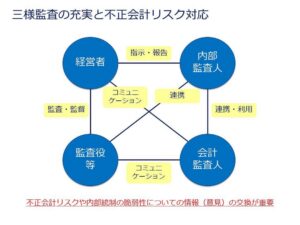

三様監査とは、主として上場企業で整備されている監査体制のことで、監査役会等・内部監査部門・会計監査人による監査のことを指します。

三様監査の監査主体は、それぞれ異なる目的を持って監査を実施していますが、不正会計の発生について十分な注意を払って監査を実施する必要があります。

監査役会等は、取締役の職務執行を監査し、取締役が不正行為をしていると認めた時やその恐れがあると認めた時は、取締役会にそのことを報告することが求められていますし(会社法第381条・第382条)、内部監査部門や会計監査人もその従うべき監査基準において、不正会計の発生に対して十分な注意を払うことが求められています。

また、三様監査の監査主体は、それぞれの監査をより実効性の高いものとするために、連携・コミュニケーションを取ることが求められています。このようなことから、不正会計リスクや内部統制の脆弱性についても意見交換を行うことが非常に重要と考えられます。簡単に図にまとめると、以下のようになります。

1つの例として、関係会社の不正会計リスクにどのように対応するかということが挙げられます。

それぞれの監査においては、比較的規模の大きな会社が監査の対象になりがちですが、不正会計について考える(3)で述べたように、比較的規模の小さい会社や主要な事業以外の事業を営む会社の方が不正会計リスクが高まる傾向があります。

では、このような会社の監査は誰がどのようにして行うのか?ということが連携・コミュニケーションのテーマとして考えられる訳です。現地往査を分担(手分け)することも考えられるでしょうし、グループ内部統制という観点では、親会社のモニタリング体制に焦点を当てて監査を実施することも考えられます。

特に、直近では、新型コロナウイルス感染症の影響から、海外の関係会社については現地に直接赴いての監査が困難であると考えられます。このような状況の中で、どのようにして監査を実施していくのか、3者が十分に検討する必要があると考えられます。

以上、11回にわたって「不正会計を考える」というテーマで色々なことを述べさせて頂きましたが、いかがでしたでしょうか。まだまだ取り上げられるテーマもあるのですが、不正会計のお話はここで一区切りとさせて頂きたいと思います。長い間、お付き合い頂き、ありがとうございました。

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others