BLOGブログ

国内税務2020.12.09 【組織再編税制】無対価合併ってなに?適格要件は?

組織再編の用語として「無対価合併」という言葉が出てくることがあります。

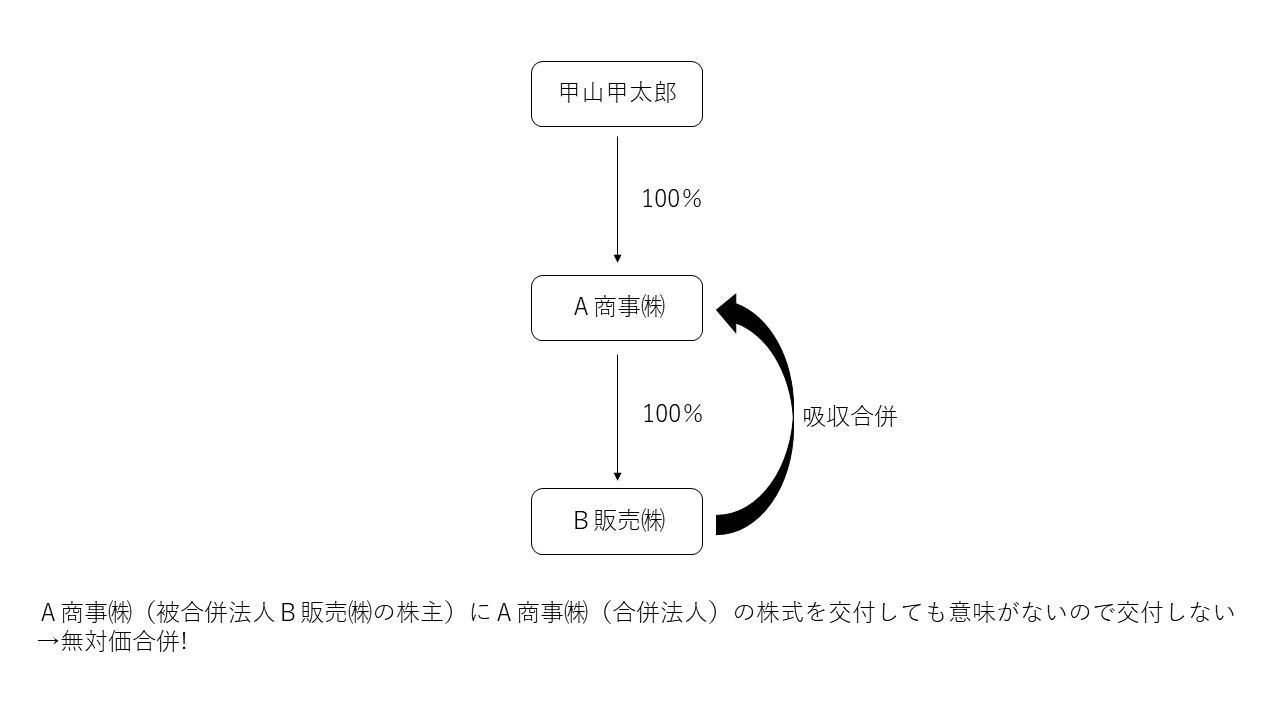

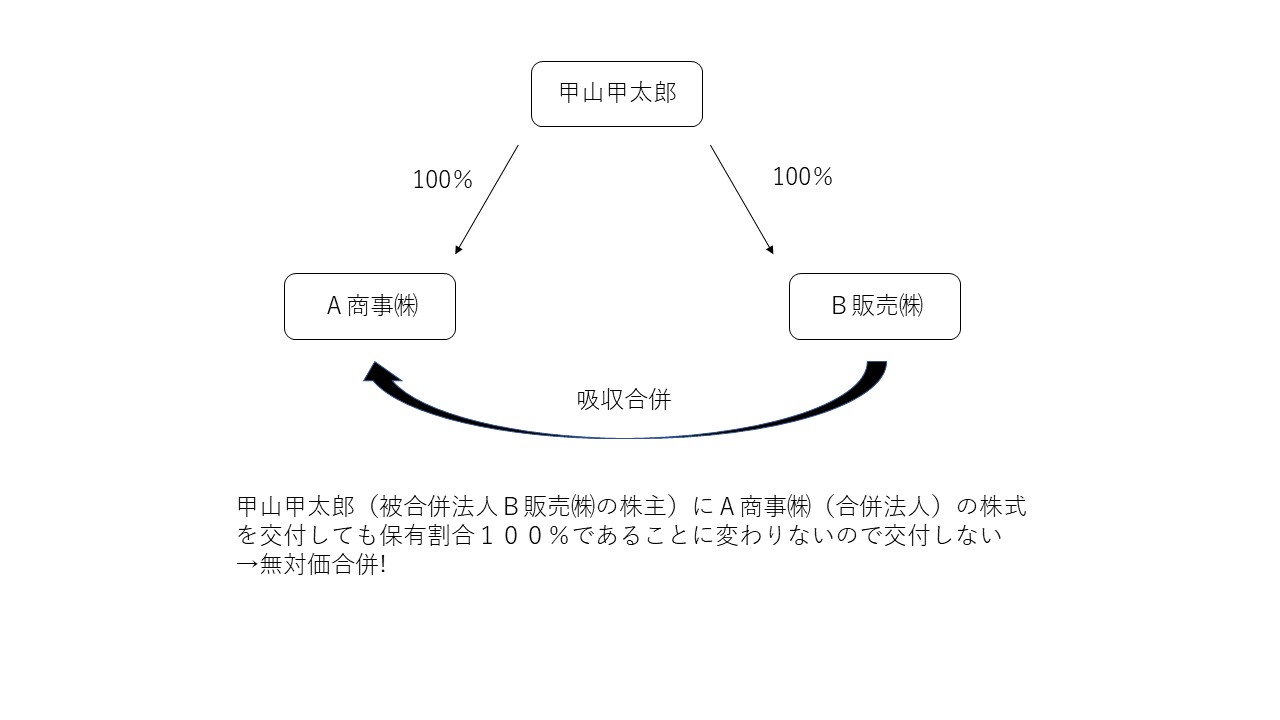

通常の合併では被合併法人の株主に合併法人の株式を合併の対価として交付することが多いですが、例えば100%親子会社が合併する場合や100%兄弟会社が合併する場合は合併の対価を交付しようがしまいが経済実態は特に変わらないことになります。(下記参照)

そのため、そういったグループ内合併においては被合併法人の株主に対価を交付しない手法で合併が行われることがあります。これを「無対価合併」といいます。

無対価合併では被合併法人の株主に株式を交付しないので合併比率の計算が不要であるなど手間が少なくなります。

さて、この「無対価合併」が適格合併となるためにはどのような条件があるのでしょうか。

まずは法人相互の完全支配関係がある場合の通常の適格要件をみていきましょう。

1.合併前に当該合併に係る被合併法人と合併法人との間に同一の者による完全支配関係(法人相互の完全支配関係)があり、かつ、合併後に当該同一の者と当該合併に係る合併法人との間に当該同一の者による完全支配関係が継続することが見込まれていること。

→支配関係継続しますよ!ということ。

2.当該合併における被合併法人の株主等に合併法人株式又は合併親法人株式のいずれか一方の株式又は出資以外の資産が交付されないこと。

→お金とかは交付しませんよ!ということ。

通常この1と2の要件を満たしていれば適格合併となります。ただし、無対価合併の手法による場合には、合併前の同一の者による完全支配関係が次に掲げるいずれかの関係がある完全支配関係である場合に限り、適格合併に該当することとされています。

① 合併法人が被合併法人の発行済株式等の全部を保有する関係

→100%親子関係の無対価合併はOK!

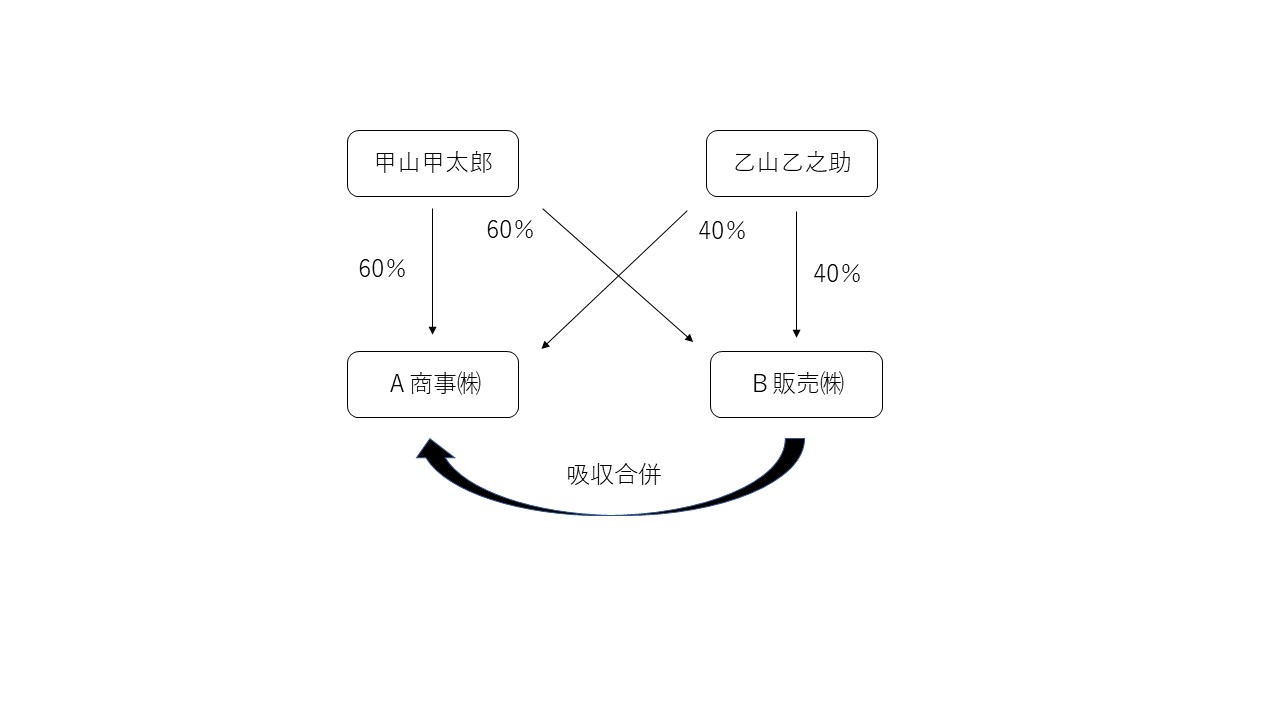

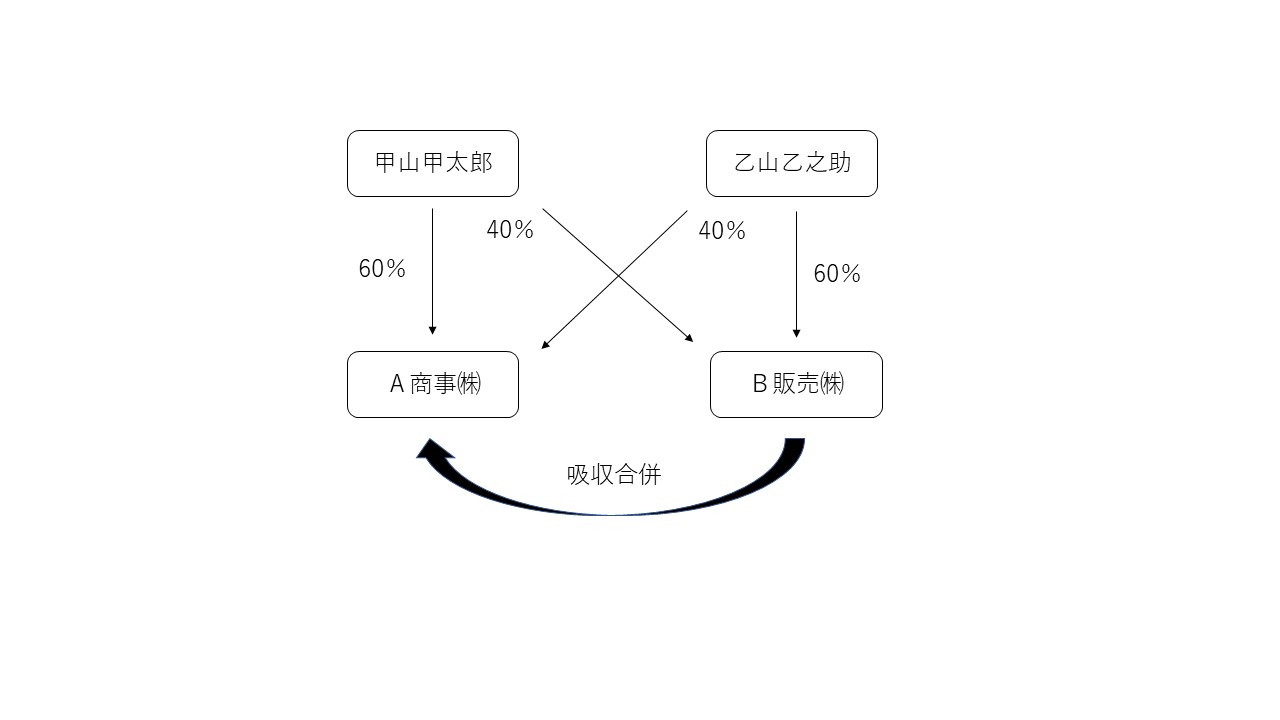

② 被合併法人及び合併法人の株主等(その被合併法人及び合併法人を除きます。)の全てについて、その者が保有するその被合併法人の株式の数のその被合併法人の発行済株式等(その合併法人が保有するその被合併法人の株式を除きます。)の総数のうちに占める割合とその者が保有するその合併法人の株式の数のその合併法人の発行済株式等(その被合併法人が保有するその合併法人の株式を除きます。)の総数のうちに占める割合とが等しい場合におけるその被合併法人と合併法人の関係

→ちょっとややこしいですが、合併法人も被合併法人も株主の持ち株比率が一緒であればOKということです。100%兄弟会社はもちろんのこと下記のようなケースでもOKです。

それでは以下のようなケースの合併の場合は適格合併になるでしょうか。

答えはNoです。上記②の要件を満たしません。非適格合併となってしまうと思わぬ税金がかかってしまうことがあります。専門家も交えた上で充分な検討を行ってから実行するようにしましょう。

あすか税理士法人

【国内税務担当】高田和俊

プロフィールはこちらをご覧下さいませ。

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others