BLOGブログ

会計・ファイナンス・監査2026.05.20 新しいリース会計基準について(8)

既にご承知の方も多いと思いますが、2024年9月、企業会計基準委員会(ASBJ)は、「リースに関する会計基準」(企業会計基準第34号、以下「基準」)及び「リースに関する会計基準の適用指針」(企業会計基準適用指針第33号、以下「適用指針」)を公表しました。今回は、リースに関する表示と開示について確認したいと思います。

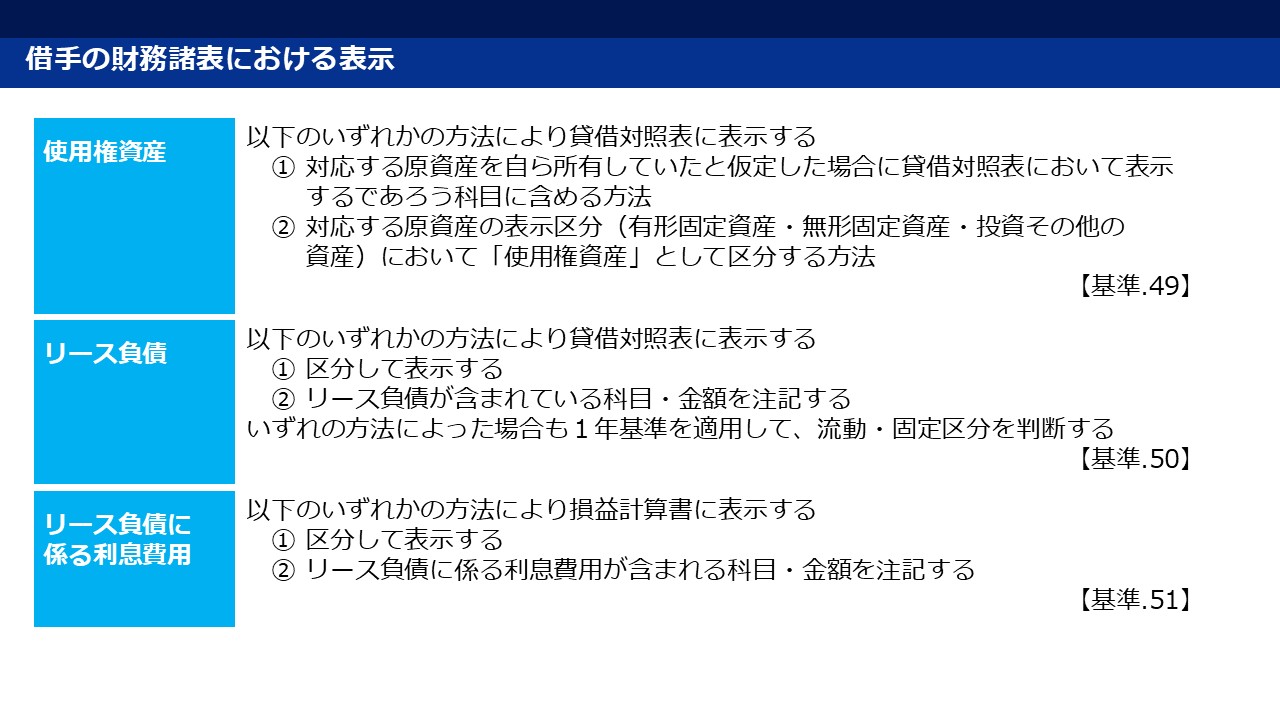

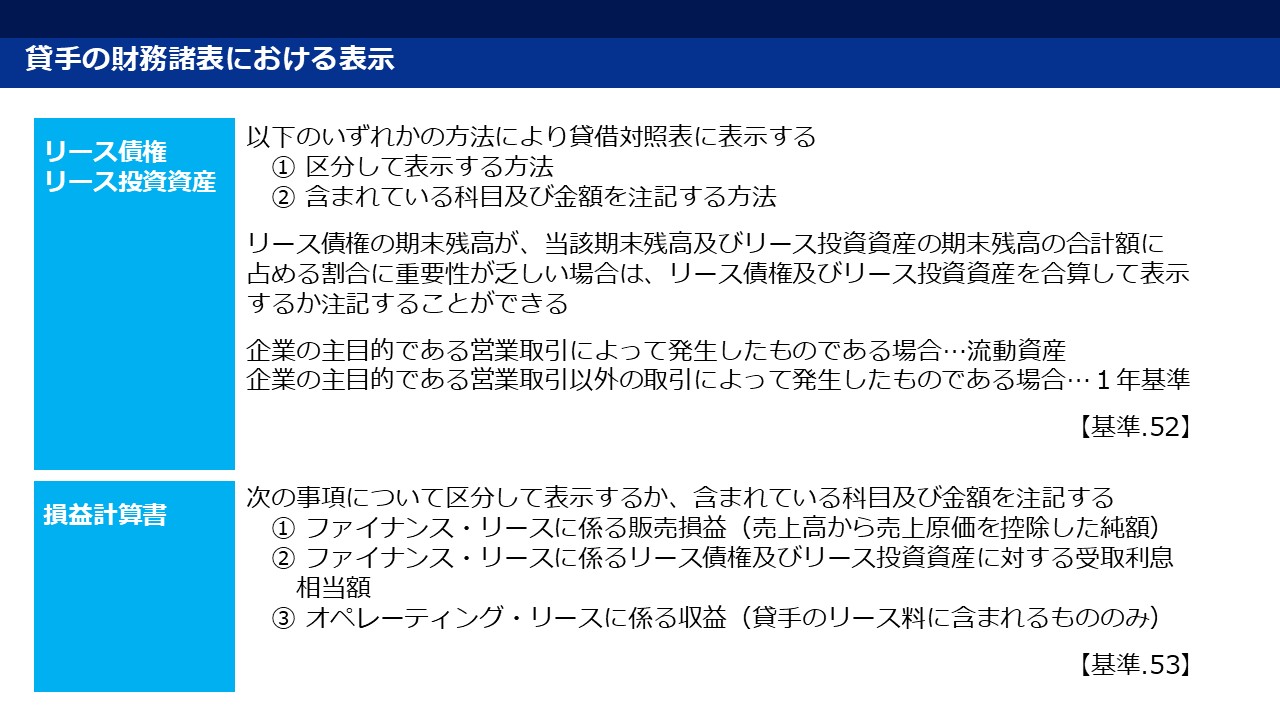

1.財務諸表における表示

リースの会計処理に行った場合の財務諸表における表示については、以下の通りの定めがあります。

まず、借手の表示ですが、こちらは国際会計基準と整合的なものとなっています【基準.BC58】。

一方、貸手については、貸手の会計処理が現行のリース会計基準の考え方が踏襲されており、表示についても現行リース会計基準の規定が踏襲されています。一方で、国際会計基準においては、リース債権とリース投資資産が区分されていないことを踏まえ、リース債権の期末残高に重要性が乏しい場合にはリース債権とリース投資資産を合算して表示することが認められています【基準.BC63】。

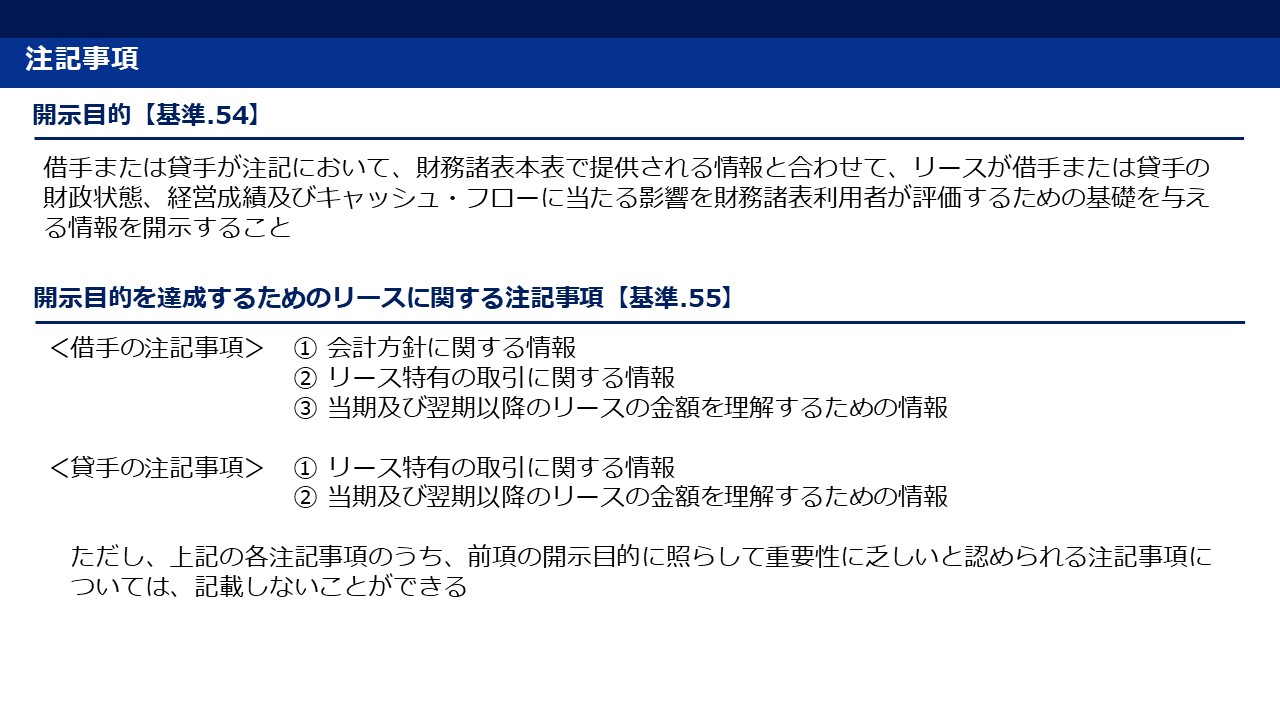

2.リースに関する注記

(1)開示目的と開示目的を達成するためのリースに関する注記事項

リースに関する注記については、開示目的の定めがあります。この、開示目的は収益認識に関する会計基準でも採り入れられていますが、リースの開示の全体的な質と情報価値が開示目的を満たすのに十分であるかどうかを企業の皆さんに評価することを求めることによって、より有用な情報が財務諸表利用者にもたらされるという考え方です【基準.BC65】。

リースに関する注記の開示目的とそれを達成するための注記事項は、以下の通りとなっています。

開示目的に照らして重要性に乏しいと認められる注記事項にについては、記載しないことができるとされていますが、前述の通り、この判断を企業の皆さんに求めているということになります(実務上は、監査人の方とも相談しながら、判断することになると思われます)。

上記の注記事項の分類は、開示目的との関連(=どのように開示目的が達成されると想定されるか)を踏まえて、財務諸表利用者にとって理解しやすい形での注記となるよう分類されたものです。しかし、リースに関する注記を記載するにあたっては、必ずしもこの区分に従って注記事項を記載する必要はないとされています【基準.56及びBC66】。

また、開示目的を達成するために必要な情報は、リースの類型等により異なるものであるため、注記する情報は基準.55に掲げる注記事項に限定されず、開示目的を達成するために必要な情報は、リース特有の取引に関する情報として注記する必要があります。記載が考えられる事項としては、以下のようなものが挙げられています【適用指針.94~96】。

<借手の注記事項の例>

・借手のリース活動の性質

・借手が潜在的に晒されている将来キャッシュ・アウトフローのうちリース負債の測定に反映されていないもの(借手の変動リース料、延長オプション及び解約オプション、残価保証、契約しているがまだ開始していないリースなど)

・借手がリースにより課されている制限または制約

・借手がセール・アンド・リースバック取引を行う理由及び取引の一般性

<貸手の注記事項の例>

・貸手のリース活動の性質

・貸手による原資産に関連したリスクの管理戦略や当該リスクを低減している手段(買戻契約、残価保証、所定の限度を超える使用に対して変動するリース料など)

(2)開示目的を達成するための借手の注記事項

①会計方針に関する情報

借手が、以下の会計処理を選択した場合は、その旨及びその内容を注記する必要があります【適用指針.97】。

・リースを構成する部分と関連するリースを構成しない部分とを合わせてリースを構成する部分とする会計処理

・指数またはレートに応じて決まる借手の変動リース料に関する例外的な取扱い(将来の変動を見積もった場合)

・借地権の設定に係る権利金等に関する会計処理

これらは、「重要な会計方針」に該当するか否かにかかわらず、企業による選択を注記することが、財務諸表利用者が企業の財政状態、経営成績及びキャッシュ・フローを評価する上で有用であると考えられたため、「リースに関する注記」において、会計方針に関する情報として注記することが求められています【適用指針.BC140】。

②リース特有の取引に関する情報

リース特有の取引に関する情報として、以下の情報を注記することが求められています。

<貸借対照表に関する情報【適用指針.99】>

貸借対照表において、以下の項目を区分して表示していない場合、それぞれの内容を注記する

・使用権資産の帳簿価額(対応する原資産を自ら所有していたと仮定した場合の表示科目ごと)

※表示科目との関係が明らかである限りにおいて、より詳細な区分により使用権資産の帳簿価額の金額を注記することを妨げない

※土地及び建物に係るリースについてそれぞれが独立したリースではない場合、当該リースについて土地と建物に区分せずに注記することが考えられる【適用指針.BC142】

・指数またはレートに応じて決まる借手の変動リース料に関する例外的な取扱いにより会計処理を行ったリースに係るリース負債

・償却していない旧借地権の設定に係る権利金または普通借地権の設定に係る権利金等

<損益計算書に関する情報【適用指針.100】>

損益計算書において、以下の項目を区分して表示していない場合、それぞれの内容を注記する

・短期リースに係る費用の発生額(借手のリース期間が1か月以下及び少額リースに係るものは除く)

・リース負債に含めていない借手の変動リース料に係る費用の発生額が含まれる科目及び当該発生額

短期リースに係る費用の開示については、借手のリース期間の判断で簡便的な取扱いの対象となるかどうかを変更することになることから、恣意的な操作の対象となる可能性があると考えられること、また、金額的に重要性のあるリース負債がオフバランスとなる可能性があるという点から、財務諸表利用者が財政状態及び経営成績を評価するために有用な情報を提供することになると考えられています。一方、少額リースについては、簡便的な取扱いの対象となるかどうかについて、短期リースのような判断は不要であり、また、金額的な重要性が乏しい少額リースを対象としていることから、少額リースに係る費用の開示は求めないこととされています【適用指針.BC146】

<セール・アンド・リースバック取引に関する情報【適用指針.101 (1)】>

・セール・アンド・リースバック取引から生じた売却損益が損益計算書において区分表示されていない場合、計上科目及び金額

・金融取引として会計処理されたセール・アンド・リースバック取引について、当該会計処理を行った資産がある旨、当該資産の科目及び金額

・金融取引以外の会計処理が適用されたセール・アンド・リースバック取引について、当該セール・アンド・リースバック取引の主要な条件

<サブリース取引に関する情報【適用指針.101 (2)】>

以下の項目が、財務諸表において区分表示されていない場合、それぞれの内容を注記する

・使用権資産のサブリースによる収益の計上科目及び金額

・中間的な貸手がヘッドリースに対してリスクを負わない場合のサブリース取引について計上した損益の計上科目及び金額

・転リース取引について利息相当額控除前の金額で会計処理を行う場合、当該リースに係るリース債権またはリース投資資産及びリース負債の計上科目及び金額

③当期及び翌期以降のリースの金額を理解するための情報

当期及び翌期以降のリースの金額を理解するための情報としては、以下の項目が挙げられています【適用指針.102及びBC.154】

・リースに係るキャッシュ・アウトフローの合計額(少額リースに係るものを除く)

・使用権資産の増加額

・対応する原資産を自ら所有していたと仮定していた場合に貸借対照表において表示するであろう科目ごとの使用権資産に係る減価償却の金額

※貸借対照表において表示するであろう科目との関係が明らかである限りにおいて、より詳細な区分により使用権資産に係る減価償却の金額の注記を行うことを妨げない

※土地及び建物に係るリースについてそれぞれが独立したリースではない場合、当該リースに係る使用権資産の減価償却の金額については土地部分と建物部分に区分せずに注記することが考えられる

(3)開示目的を達成するための貸手の注記事項(ファイナンス・リース)

貸手の注記事項については、そのリースがファイナンス・リースに該当するのかオペレーティング・リースに該当するのかによって会計処理が異なるため、注記すべき事項も異なることとなります。ファイナンス・リースに該当する場合の注記事項は、以下の通りとなります。

①リース特有の取引に関する情報

<貸借対照表に関する情報【適用指針.104】>

貸借対照表において、以下の項目を区分して表示していない場合、それぞれの内容を注記する

・リース投資資産について、将来のリース料を収受する権利(リース料債権)の部分、見積残存価額の部分の金額、受取利息相当額

※リース料債権の部分及び見積残存価額の部分の金額は、利息相当額控除前の金額とする

・リース債権について、リース料債権の部分の金額及び受取利息相当額

※リース料債権の部分の金額は、利息相当額控除前の金額とする

ただし、リース債権の期末残高が、当該期末残高及びリース投資資産の期末残高の合計額に占める割合に重要性が乏しい場合、これらを合算して注記することができる

現行のリース会計基準においては、リース債権の構成要素に係る開示は求められていませんが、リース投資資産とは性質の異なるリース債権について、リース料債権部分と受取利息相当額を区分した情報が財務諸表利用者にとって有用であることから、開示が求められることとなりました【適用指針.BC155】。

②当期及び翌期以降のリースの金額を理解するための情報

・ リース債権及びリース投資資産の残高に重要な変動がある場合のその内容

(例)企業結合による変動、リース投資資産における見積残存価額の変動、リース投資資産における貸手のリース期間の終了による見積残存価額の減少(見積残存価額の貯蔵品または固定資産等への振替)、残価保証額の変動、中途解約による減少、新規契約による増加

※必ずしも定量的な情報を含める必要はない

・リース債権及びリース投資資産に係るリース料債権の部分について、貸借対照表日後5年以内における1年ごとの回収予定額及び5年超の回収予定額

※リース料債権の部分の金額は、利息相当額控除前の金額とする

原則として、リース債権に係るものとリース投資資産に係るものは区分して注記する必要があるが、リース債権の期末残高が、当該期末残高及びリース投資資産の期末残高の合計額に占める割合に重要性が乏しい場合は、合算して注記することができる【適用指針.106及び107】

(4)開示目的を達成するための貸手の注記事項(オペレーティング・リース)

①リース特有の取引に関する情報

損益計算書において、オペレーティング・リースに係る貸手のリース料に含まれない将来の業績等により変動する使用料に係る収益を損益計算書において区分して表示していない場合、当該収益が含まれる科目及び金額を注記する【適用指針.108】

②当期及び翌期以降のリースの金額を理解するための情報

オペレーティング・リースに係る貸手のリース料について、貸借対照表日後5年以内における1年ごとの受取予定額及び5年超の受取予定額を注記する【適用指針.109】

以上が表示及び注記に関する規定となります。特に、注記については、一般的に注記が必要とされそうなものと個別に注記が必要となるものが混在していますので、ご自身の会社がどの注記の規定に該当しているのかを正確に把握する必要があると思われます。また、開示目的に照らして、どの項目が重要な開示事項となるのかを適切に判断する必要があると思われます。

(次回につづく)

あすかコンサルティング株式会社

【会計コンサルティング担当】津田 佳典

プロフィールはこちらをご覧くださいませ!

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others