BLOGブログ

Others2025.04.23 定額減税補足給付金の申請開始

制度の概要

令和6年において実施されました定額減税において、定額減税しきれなかった方へ本来支給すべきであった不足額を給付する措置となっております。

対象となる方及び給付額、申請方法などを確認したいと思います。

1.給付金の対象者及び給付額

定額減税補足給付金(不足額給付)の対象者は次の2パターンとなります。

・不足額給付1

【対象者】

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)

を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

《対象例》

○ 令和5年所得に比べ、令和6年所得が減少した

「令和6年分推計所得税額(令和5年所得)」 > 「令和6年分所得税額(令和6年所得)」となった方

○ こどもの出生等、扶養親族が令和6年中に増加した

「所得税分定額減税可能額(当初給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった方

○ 当初調整給付後に税額修正が生じた

令和6年度分個人住民税所得割額が減少し、都度対応ではなく、不足額給付時に一律対応することとされた方

給与収入のみの方で令和6年分源泉徴収票の摘要欄に控除外額の金額がある方は対象となる可能性があります。(次の支給額の計算で控除不足額がでる場合)

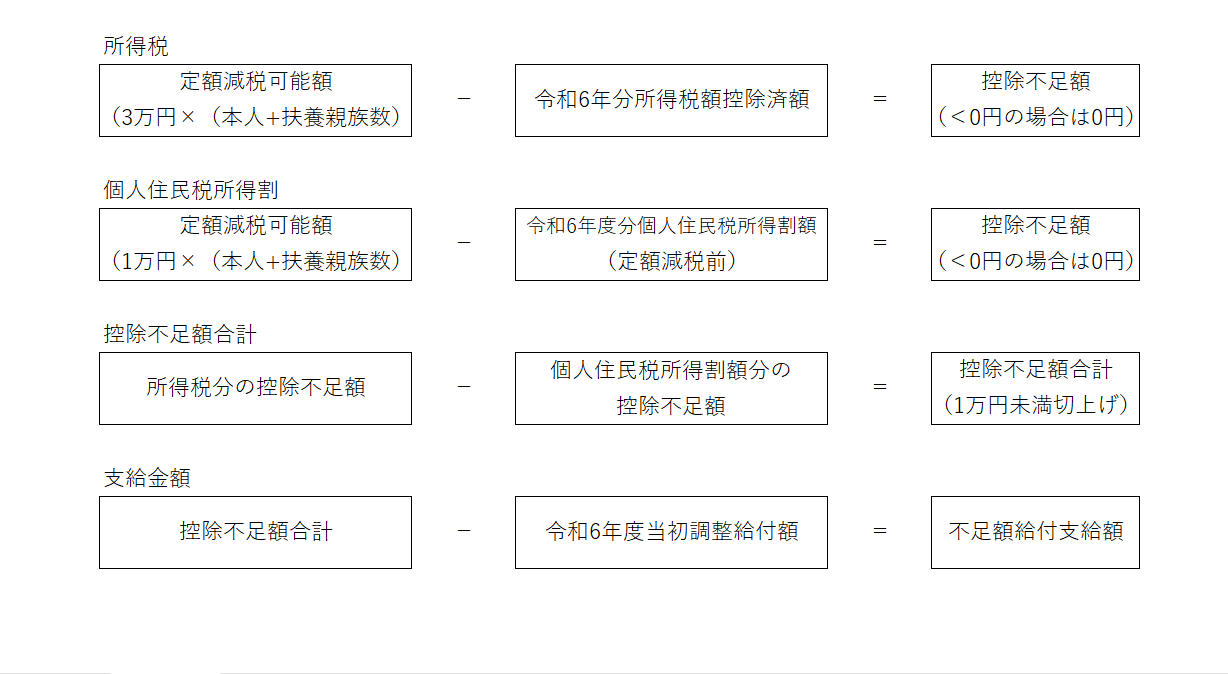

【支給額】

計算方法

《支給額算定例》

配偶者、扶養親族である子が2人の場合

令和5年分を基準とした当初調整給付5万円

令和6年分で確定した所得税額6万円(定額減税前)

所得税減税不足額

3万円✖4人=12万円(定額減税可能額) ー 6万円(定額減税前所得税額)

=6万円(控除不足額)

個人住民税所得割額

1万円✖4人=4万円(定額減税可能額) ー 12万円(定額減税前住民税所得割額)

=0(控除不足額なし)

控除不足額合計

6万円 + 0万円=6万円

支給給付額

6万円 ー 5万円(当初給付額)=1万円

となります。

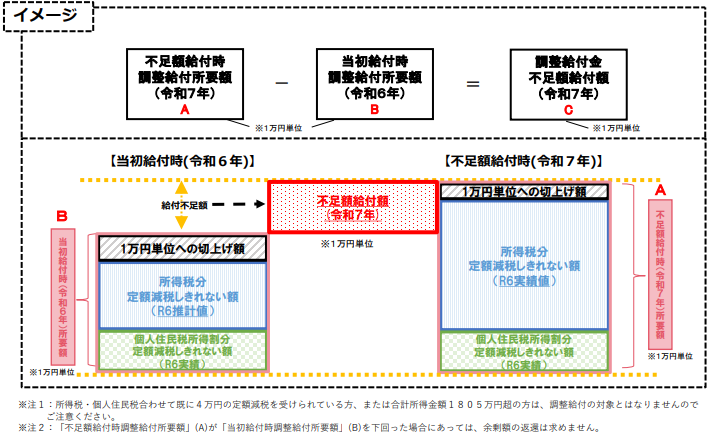

「当初調整給付」と「不足額給付」の関係イメージ

令和7年の『不足額給付』算出時点の調整給付所要額(下図A)が、令和6年に給付した『当初調整給付額(令和6年)』(下図B)を上回る人に対して、当該上回る額を『不足額給付額(令和7年)』(下図C)として支給します。

出典:内閣官房ホームページ

・不足額給付2

【対象者】

本人及び 扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員 にも該当しなかった方

〇本人が定額減税の対象外であること(所得税及び個人住民税所得割ともに定額減税前税額がゼロ)

〇扶養親族等としても定額減税の対象外であること(税制度上、「扶養親族」の対象外)

〇低所得者世帯向け給付金(※)の対象でないこと(低所得者世帯向け給付対象世帯の世帯員・世帯主でない)

※ 以下の給付金の世帯主・世帯員を指します。

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税世帯または均等割のみ課税となった世帯への給付(10万円)

〇当初調整給付の対象でないこと(被扶養者として加算される者を含む)

《対象例》

〇合計所得金額が48万円超の方

(例)合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない者が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

〇青色事業専従者・事業専従者(白色)

(例)納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)者であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない者。

【支給額】

原則4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

2.給付金の支給手続き

給付金の支給方法は次のとおりとなります。

《不足額給付1に該当する方》

- 令和6年度課税団体と令和7年度課税団体が同じ場合

・対象者には、令和7年度個人住民税課税団体から、給付内容や確認事項が書かれた確認書が届きます。

・確認書の内容(支給要件、振込先等)を確認して、市区町村に返信してください。

確認書が届く時期は市区町村によって異なります。 お住まいの市区町村のホームページなどで必ず確認してください。

- 令和6年度課税団体と令和7年度課税団体が転出により異なる場合

・給付金を受け取るには、申請が必要です。

・令和6年中に転出された方であって給付対象となる方は、令和7年度課税団体に対し、申請書に必要な資料を添えて、ご提出ください。

《不足額給付2に該当する方》

・ 給付金を受け取るには、申請が必要です。

・ 令和7年度課税団体に対し、申請書に必要な資料を添えて、ご提出ください。

申請に必要な書類や、申請の受付開始時期などは市区町村によって異なります。

お住まいの市区町村のホームページなどで必ず確認してください。

内閣官房ホームページより引用

以上、該当する内容、自治体ににより申請方法や申請期限が異なりますので、

ホームページなどでご確認のうえ申請漏れのないようお気をつけください。

あすか税理士法人

スタッフ 白川 達也

BLOGブログ

国際税務

国内税務

会計・ファイナンス・監査

Others